Το Trump-effect είναι πραγματικό και είναι εδώ! Οι επιπτώσεις από τον εν εξελίξει, παγκόσμιας κλίμακας εμπορικό πόλεμο μπορεί να οδηγήσουν ακόμη και σε χρηματοπιστωτική κρίση και επιβολή capital controls, όπως σημειώνει σε ανάλυσή της η Scope, σηματοδοτώντας την προετοιμασία ακόμα και για σενάριο dooms day…

Η απότομη επαναφορά της προστατευτικής ατζέντας της κυβέρνησης Τραμπ στις αρχές του 2025 σηματοδοτεί ένα καθοριστικό σημείο καμπής για το διεθνές εμπορικό σύστημα και προκαλεί εκτεταμένες πιστοληπτικές αναταράξεις. Η απάντηση σε όλα τα σενάρια είναι η μείωση των εξαρτήσεων και η ενίσχυση της αυτονομίας, σενάριο που οδηγεί όμως σε παγκόσμια απομόνωση, όπως έχει προειδοποιήσει ο Κινέζος πρόεδρος Σι, ενώ δεν είναι και ρεαλιστικά, δεδομένων των επενδύσεων που απαιτούνται και των αλυσιδωτών αντιδράσεων που θα προκαλούσε μια ριζοσπαστική αλλαγή της αρχιτεκτονικής των αλυσίδων εφοδιασμού και παραγωγικών μοντέλων.

Οι αποφάσεις της κυβέρνησης Τραμπ ανατρέπουν το διεθνές εμπορικό σύστημα και εισάγουν υψηλό επίπεδο πολιτικής και πιστοληπτικής αβεβαιότητας. Η εξέλιξη του νομισματικού καθεστώτος του δολαρίου, η ανθεκτικότητα της Fed και η αντίδραση των βασικών εμπορικών εταίρων θα καθορίσουν εάν θα επικρατήσει σενάριο ήπιας προσαρμογής ή καθολικής κρίσης.

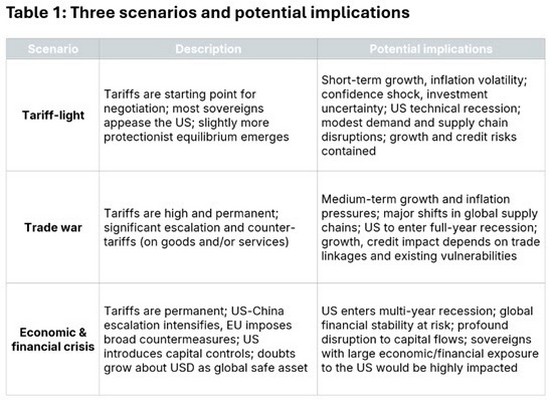

Η Scope Ratings καταγράφει τρία πιθανά σενάρια για την πορεία της κρατικής πιστοληπτικής ικανότητας αναδύονται μέσα από την αβεβαιότητα σχετικά με την εμπορική πολιτική των ΗΠΑ – «ελαφροί δασμοί», εμπορικός πόλεμος ή μια ευρύτερη οικονομική και χρηματοπιστωτική κρίση που περιλαμβάνει την επιβολή περιορισμών στη διακίνηση κεφαλαίων από τις ΗΠΑ.

«Η πρόσφατη ανακοίνωση περί επιβολής δασμών από τις ΗΠΑ συνιστά μια σημαντική κλιμάκωση της προστατευτικής πολιτικής που υιοθετεί η κυβέρνηση Τραμπ», δηλώνει ο Alvise Lennkh-Yunus, επικεφαλής αξιολογήσεων κρατών και δημόσιου τομέα στην Scope.

«Εφόσον εφαρμοστούν, οι δασμοί θα αποτελέσουν το μεγαλύτερο εμπορικό σοκ σε καιρό ειρήνης για την παγκόσμια οικονομία εδώ και πάνω από 100 χρόνια. Εάν διατηρηθούν, η αλλαγή πολιτικής θα έχει σημαντικές πιστοληπτικές επιπτώσεις τόσο για τις ΗΠΑ (AA/Αρνητικό) όσο και για τις κυβερνήσεις παγκοσμίως», προσθέτει ο Lennkh-Yunus.

«Αντιθέτως, ακόμη και μια πλήρης ανατροπή των μέτρων, όσο απίθανη κι αν είναι, δεν θα επανέφερε πλήρως την εμπιστοσύνη των προηγούμενων συμμαχιών και αλυσίδων εφοδιασμού, γεγονός που υποδηλώνει την ύπαρξη ενός διαρκούς οικονομικού κόστους.»

Μέσα σε αυτό το πλαίσιο αβεβαιότητας, η Scope εντοπίζει τρία βασικά σενάρια τα οποία θα καθοδηγήσουν την επικείμενη αναθεώρηση των προβλέψεών της για την ανάπτυξη και τα δημόσια οικονομικά, καθώς και άλλους παράγοντες που σχετίζονται με την πιστοληπτική αξιολόγηση:

- σενάριο «ελαφρών δασμών»,

- πλήρους κλίμακας εμπορικού πολέμου και

- οικονομικής και χρηματοπιστωτικής κρίσης.

Οι εμπορικοί εταίροι των ΗΠΑ καλούνται να επιλέξουν από πολλαπλές στρατηγικές αντίδρασης

Ο τελικός αντίκτυπος στην ανάπτυξη, τον πληθωρισμό, το δημόσιο χρέος, τους εξωτερικούς πιστοληπτικούς δείκτες και συνεπώς στις κρατικές αξιολογήσεις, θα εξαρτηθεί από το μακροοικονομικό περιβάλλον που θα διαμορφωθεί, ανάλογα με τις πολιτικές που θα υιοθετήσουν οι ΗΠΑ, τις αντιδράσεις των εμπορικών εταίρων τους και τα θεμελιώδη πλεονεκτήματα ή ευπάθειες των κρατών πριν από το εμπορικό σοκ.

Οι πιθανοί τρόποι αντίδρασης περιλαμβάνουν απόπειρες κατευνασμού της κυβέρνησης Τραμπ μέσω διαπραγματεύσεων για τους δασμούς, την υιοθέτηση αντιμέτρων, τη σύναψη συμφωνιών ελευθέρου εμπορίου μεταξύ τρίτων χωρών ή και την ενίσχυση των εγχώριων μεταρρυθμίσεων, προκειμένου να μετριαστούν οι αρνητικές επιπτώσεις των αμερικανικών δασμών.

«Στις αξιολογήσεις μας θα εξετάσουμε τόσο το μέγεθος του εμπορικού σοκ όσο και την επάρκεια και ποιότητα των νομισματικών και δημοσιονομικών πολιτικών – σε περιφερειακό και εθνικό επίπεδο – εστιάζοντας στην ικανότητα δημοσιονομικής προσαρμογής και την ανθεκτικότητα των οικονομιών για την απορρόφηση και αναστροφή των επιπτώσεων σε βάθος χρόνου», σημειώνει ο Lennkh-Yunus.

Υπό αμφισβήτηση το δολάριο αν κλιμακωθεί η κρίση

Ένα από τα πιο εκτεθειμένα κράτη είναι οι ίδιες οι ΗΠΑ, ως το επίκεντρο αυτής της αντισυμβατικής μετατόπισης πολιτικής, ιδιαίτερα στα πιο ακραία σενάρια της Scope.

«Σε περίπτωση παρατεταμένου εμπορικού πολέμου ή/και επιβολής ελέγχων κεφαλαίων από τις ΗΠΑ, θα μπορούσαν να αναδυθούν βιώσιμες εναλλακτικές του δολαρίου. Για παράδειγμα, Κίνα και ΕΕ θα μπορούσαν να εμβαθύνουν τη μεταξύ τους εμπορική συνεργασία, η Κίνα να ανοίξει περαιτέρω τους λογαριασμούς κεφαλαίων της ή η ΕΕ να επιταχύνει την Ένωση Αποταμίευσης και Επενδύσεων. Αν και τέτοιες εξελίξεις είναι απίθανο να συμβούν άμεσα, η αύξηση των αμφιβολιών για το εξαιρετικό καθεστώς του δολαρίου θα ήταν ιδιαίτερα αρνητική για την πιστοληπτική αξιολόγηση των ΗΠΑ», προειδοποιεί ο Lennkh-Yunus.

Χώρες με σημαντικά εμπορικά πλεονάσματα ή/και χρηματοοικονομική έκθεση στις ΗΠΑ είναι επίσης ιδιαίτερα ευάλωτες στις αρνητικές συνέπειες από τη στροφή της αμερικανικής εμπορικής πολιτικής, αν και στην Ευρώπη ο αντίκτυπος θα είναι άνισος.

Συνολικά, οι κρατικές ευπάθειες περιλαμβάνουν:

- υψηλό βαθμό εξάρτησης από το παγκόσμιο εμπόριο και τον οικονομικό κύκλο (π.χ. Ιρλανδία),

- ευαισθησία σε αυξήσεις του κόστους χρηματοδότησης (π.χ. Ιταλία),

- έκθεση σε ασθενή νομίσματα (π.χ. Τουρκία, Γεωργία) και/ή

- εξάρτηση από τις τιμές του πετρελαίου (χώρες-εξαγωγείς πετρελαίου), που θα μπορούσαν να επιδεινωθούν σε περίπτωση ταυτόχρονης εκδήλωσης εμπορικού πολέμου και χρηματοοικονομικής κρίσης.

Η ανάλυση της Scope

Πιστοληπτική ικανότητα κρατών: Οι μετατοπίσεις στην εμπορική πολιτική των ΗΠΑ δείχνουν σενάρια “ελαφρών δασμών”, εμπορικού πολέμου και ευρύτερης οικονομικής κρίσης

Η πρόσφατη ανακοίνωση δασμών από την κυβέρνηση Τραμπ αποτελεί κλιμάκωση της προστατευτικής πολιτικής που ακολουθεί η Ουάσινγκτον και ενδέχεται να αποτελέσει το μεγαλύτερο εμπορικό σοκ σε καιρό ειρήνης στην παγκόσμια οικονομία εδώ και έναν αιώνα. Η Scope Ratings αναλύει τις επιπτώσεις αυτής της πολιτικής στροφής στις πιστοληπτικές αξιολογήσεις κρατών, εντοπίζοντας τρία σενάρια:

1. Σενάριο «Ελαφρών Δασμών» (Tariff-light)

Οι δασμοί λειτουργούν ως διαπραγματευτικός μοχλός και όχι ως μόνιμο μέτρο. Πολλές χώρες επιλέγουν κατευναστικές πολιτικές όπως η αύξηση εισαγωγών από τις ΗΠΑ ή η έναρξη διμερών συμφωνιών. Παρά την τεχνική ύφεση στις ΗΠΑ, η παγκόσμια ανάπτυξη διατηρείται, ενώ οι αναταραχές στις εφοδιαστικές αλυσίδες είναι περιορισμένες.

Εκτιμήσεις Scope:

- Οι ΗΠΑ εισέρχονται σε τεχνική ύφεση με ΑΕΠ +1% το 2025 (από 2,7% Δεκ. 2024)

- Επενδυτική αβεβαιότητα, περιορισμένος πληθωριστικός αντίκτυπος

- Η παγκόσμια ανάπτυξη πλήττεται οριακά, χωρίς συστημικές επιπτώσεις

- Πιστοληπτικοί κίνδυνοι παραμένουν συγκρατημένοι

2. Σενάριο Εμπορικού Πολέμου

Οι δασμοί παγιώνονται, η Κίνα, η ΕΕ και άλλες μεγάλες οικονομίες απαντούν με αντίμετρα. Οι παγκόσμιες εφοδιαστικές αλυσίδες αναδιαμορφώνονται, η αβεβαιότητα επιτείνεται και οι ΗΠΑ εισέρχονται σε πλήρη ύφεση το 2025.

Εκτιμήσεις Scope:

- Ύφεση πλήρους έτους στις ΗΠΑ (2025)

- Σοβαρές πιέσεις σε χώρες με υψηλή εξαγωγική έκθεση: Καναδάς, Μεξικό, Γερμανία

- Ο πληθωρισμός αυξάνεται λόγω κόστους εισαγωγών

- Αυξημένη αβεβαιότητα, αρνητική επίδραση σε επενδύσεις και δημόσια οικονομικά

3. Σενάριο Οικονομικής και Χρηματοπιστωτικής Κρίσης

Εκτός από τους δασμούς, επιβάλλονται έλεγχοι κεφαλαίων από τις ΗΠΑ. Αμφισβητείται ο ρόλος του δολαρίου ως παγκόσμιου αποθεματικού νομίσματος. Οι ΗΠΑ εισέρχονται σε πολυετή ύφεση (2025–2026), με τον κίνδυνο συστημικής κρίσης και αποσταθεροποίησης των αγορών.

Εκτιμήσεις Scope:

- Οι ΗΠΑ εισέρχονται σε πολυετή ύφεση (2025–2026)

- Δραματική υποτίμηση αξιών ΗΠΑ και εκροή επενδύσεων

- Επικείμενη αναζήτηση εναλλακτικών στο δολάριο (κινεζική απελευθέρωση λογαριασμών, ΕΕ – Ένωση Επενδύσεων)

- Σοβαρή συστημική πίεση στις διεθνείς αγορές κεφαλαίου

Στρατηγικές κρατών έναντι της πολιτικής των ΗΠΑ

Η Scope καταγράφει τέσσερις βασικές στρατηγικές:

- Κατευνασμός (μείωση δασμών προς τις ΗΠΑ, αύξηση εισαγωγών)

- Αντίποινα (δασμοί σε ευαίσθητους τομείς των ΗΠΑ, απομείωση έκθεσης σε αμερικανικά assets)

- Εναλλακτικές (FTA με Καναδά, ΗΒ, Mercosur, Ιαπωνία)

- Αδράνεια (μη αντίδραση και επικέντρωση σε εσωτερικές μεταρρυθμίσεις)

Ειδική Ανάλυση: ΗΠΑ

- Η οικονομική πολιτική χαρακτηρίζεται από μονοπωλιακή διακυβέρνηση και εξασθένηση της ανεξαρτησίας της Fed.

- Οι προβλέψεις ανάπτυξης για το 2025 μειώθηκαν στο 1% (από 2,7%) και στο 1,5–2% για το 2026.

- Οι επενδύσεις πλήττονται από την αβεβαιότητα, ενώ ο πληθωρισμός αναμένεται να αυξηθεί.

- Η ικανότητα της Fed να παρέχει δολαριακή ρευστότητα σε περίπτωση κρίσης παραμένει κρίσιμος παράγοντας αξιολόγησης.

Επιπτώσεις στην Ευρώπη και λοιπές οικονομίες

Η ΕΕ αντιμετωπίζει ήδη προκλήσεις: χαμηλή ανάπτυξη, δημοσιονομική πίεση από την άμυνα, υψηλό χρέος και επενδυτική στασιμότητα. Το εμπορικό σοκ από τις ΗΠΑ επιτείνει την κατάσταση:

- Ο μέσος δασμός ανέρχεται πλέον σε 13,3% μετά από εξαιρέσεις.

- Χώρες υψηλής εξάρτησης από το εμπόριο πλήττονται περισσότερο: Ιρλανδία (12% ΑΕΠ από εξαγωγές στις ΗΠΑ), Ταϊλάνδη (10%), Καναδάς (20%).

Γερμανία: εξαιρετικά εκτεθειμένη λόγω διπλής εξάρτησης από Κίνα και ΗΠΑ. Οι εμπορικές σχέσεις με την Κίνα ανέρχονται σε €246 δισ. και με τις ΗΠΑ σε €253 δισ.

Προτεινόμενη πολιτική απάντηση της ΕΕ

- Αναδιαπραγμάτευση εμπορικών σχέσεων με ΗΠΑ και τρίτους

- Επενδύσεις σε αμερικανική άμυνα και LNG

- Ανταλλαγή παραχωρήσεων έναντι χαλάρωσης δασμών

- Ενίσχυση εγχώριας ζήτησης και ανταγωνιστικότητας

- Εφαρμογή προτάσεων Draghi–Letta

- Προώθηση Επενδυτικής και Ταμιευτικής Ένωσης

- Ενίσχυση απασχόλησης, παραγωγικότητας, πράσινης και ψηφιακής μετάβασης

- Άρση εμποδίων εντός ΕΕ

- Τα εμπόδια στις ενδοκοινοτικές συναλλαγές ισοδυναμούν με δασμούς 44% στα αγαθά και 110% στις υπηρεσίες

{kind=link}