Σύσταση hold και τιμή στόχο στα 17,9 ευρώ δίνει η Eurobank Equities για τον ΟΠΑΠ, αναγνωρίζοντας το δυναμικό ξεκίνημα της μετοχής το 2025, ενώ επισημαίνει ότι η αναθεώρηση της σύστασης αποδίδεται στην εγγύτητα τρέχουσας τιμής με την πρόβλεψη.

O ΟΠΑΠ ξεκίνησε δυναμικά το 2025 με απόδοση 11% σε ετήσια βάση, τροφοδοτούμενες από την ισχυρή λειτουργική απόδοση του δεύτερου εξαμήνου του 2024 που οφείλεται τόσο σε επαναλαμβανόμενους (ισχυρές τάσεις διαδικτυακών/αθλητικών στοιχημάτων) όσο και από μη επαναλαμβανόμενους παράγοντες (π.χ. τζακ ποτ), σύμφωνα με τη Eurobank Equities.

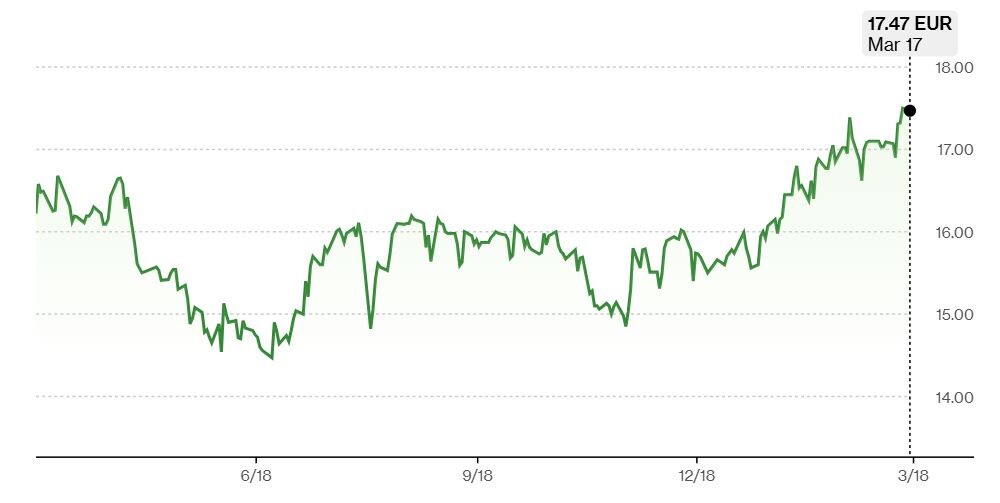

Η χρηματιστηριακή θέτει τιμή στόχο τα 17,9 ευρώ και υποβαθμίζει τη σύσταση σε «hold».

Αν και η καλύτερη εκτέλεση αναμένεται να οδηγήσει το EBITDA του 2024 κατά 2% πάνω από την προηγούμενη πρόβλεψή μας και >4% πάνω από το ανώτερο όριο των προσδοκιών του μάνατζμεντ (δόθηκε εύρος 750-770 εκατ. ευρώ), θέτει επίσης υψηλά τον πήχη για το 2025.

Η χρονιά φαίνεται να ξεκίνησε δυνατά, αλλά πιστεύουμε ότι οι καταλύτες είναι μάλλον πιο σπάνιοι. Με την τιμή (17,5 ευρώ) να είναι πλέον κοντά σε σχέση με την τιμή στόχο μας, κινούμαστε σε μια αξιολόγηση hold από buy, σημειώνει η χρηματιστηριακή.

Κατά την άποψή μας, γράφει, καταλύτης μπορεί να βρεθεί μόνο εφόσον υπάρξει ορατότητα σχετικά με την ανανέωση της βασικής παραχώρησης του ΟΠΑΠ (50% του GGR του ομίλου, που λήγει το 2030). Οι αριθμοί μας έχουν κόστος ανανέωσης 0,9 δισ. ευρώ, υποθέτοντας ότι η αξία της 10ετούς ανανέωσης κατανέμεται εξίσου μεταξύ του ΟΠΑΠΟΠΑΠ +0,11% και του κράτους, επισημαίνει.

Ουσιαστικά, η μετοχή μοιάζει με ομόλογο υψηλής απόδοσης με θεμελιώδη στοιχεία IG που προσφέρουν υψηλή μονοψήφια απόδοση για μια ροή κερδών με χαμηλό κίνδυνο μέχρι το 2030.

{kind=link}