Οι εμπορικές εντάσεις είναι πλέον η μεγαλύτερη ανησυχία των επενδυτών, για πρώτη φορά από τον Ιούνιο του 2019. Έτσι, ο καταλύτης της ανόδου για την αγορά ομολόγων, τις επόμενες εβδομάδες, θα ήταν ένα πιο ήπιο αποτέλεσμα από τους αμοιβαίους δασμούς (είτε επειδή είναι δύσκολο να επιβληθούν είτε επειδή είναι πολύ πληθωριστικοί για τον Τραμπ).

Οι κίνδυνοι υποχωρούν; Μόνο το 3% δηλώνει ότι η παγκόσμια ύφεση είναι η μεγαλύτερη ανησυχία τους (καθώς περισσότερα μεταποιητικά PMI αυξάνονται). Και μόνο το 3% λέει ότι η βιωσιμότητα του χρέους είναι πλέον ο μεγαλύτερος φόβος τους (ο υψηλότερος πληθωρισμός βοηθά στην απορρόφηση υπερκύκλων χρέους). Ωστόσο, παρατηρούμε ότι οι ανησυχίες για μια Fed που διατηρεί τα επιτόκια υψηλά για μεγαλύτερο διάστημα επανεμφανίζονται: ένας αυξανόμενος αριθμός επενδυτών αναφέρει ότι η μεγαλύτερη ανησυχία τους είναι κάτι άλλο που “σπάει”.

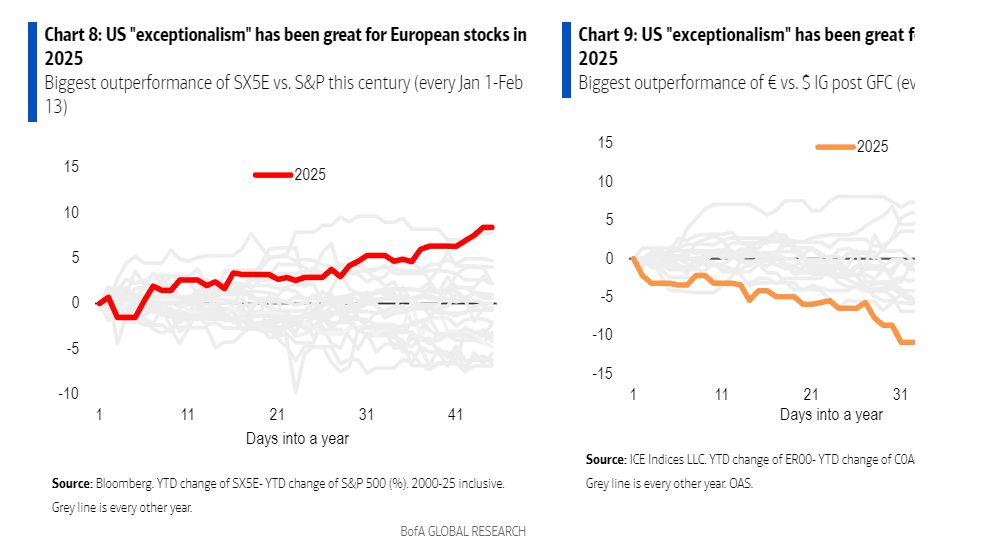

Η πιο επιτυχημένη στρατηγική στις ΗΠΑ είναι οι επενδύσεις στην Ευρώπη

Η καλύτερη επενδυτική στρατηγική με βάση την «εξαιρετικότητα» των ΗΠΑ, ειρωνικά, ήταν να αγοράζεις Ευρώπη: Οι ευρωπαϊκές μετοχές έχουν κάνει το καλύτερο ξεκίνημα έτους σε σύγκριση με τον S&P 500 σε ολόκληρο τον 21ο αιώνα, οι ευρωπαϊκές τραπεζικές μετοχές ξεπερνούν τις “Magnificent 7” κατά 17% από την αρχή του έτους, και τα ομόλογα επενδυτικής διαβάθμισης (€ IG) στην Ευρώπη έχουν την καλύτερη απόδοση σε σχέση με τα αντίστοιχα αμερικανικά ($ IG) από τη χρηματοπιστωτική κρίση του 2008. Σχεδόν το 90% των επενδυτών βλέπει την πολιτική ατζέντα του Τραμπ να οδηγεί σε υψηλότερο πληθωρισμό στις ΗΠΑ, καθιστώντας την τη βασική αιτία της απόκλισης στις πολιτικές των κεντρικών τραπεζών. Οι οικονομολόγοι της BofA Global Research προβλέπουν πέντε ακόμη μειώσεις επιτοκίων από την ΕΚΤ το 2025, ενώ η Fed διατηρεί στάση αναμονής.

“Δασμοφόροι” καιροί

Το 37% των επενδυτών πιστεύει ότι οι ΗΠΑ θα απειλήσουν την ΕΕ με δασμούς, αλλά τελικά θα τους καθυστερήσουν καθώς οι διαπραγματεύσεις συνεχίζονται. Ωστόσο, σχεδόν το 30% εκτιμά ότι οι ΗΠΑ θα επιβάλουν ουσιαστικούς δασμούς 15% στην ΕΕ μέχρι το τέλος του έτους. Και δεδομένης της πολυπλοκότητας των αμοιβαίων δασμών, η μόνη βεβαιότητα προς το παρόν είναι η αβεβαιότητα. Ποιο είναι λοιπόν το καλύτερο μέρος για να “κρυφτεί” κανείς; Ευρωπαϊκά εταιρικά ομόλογα με εσωτερικά έσοδα, όπως επιχειρήσεις κοινής ωφέλειας και τηλεπικοινωνίες.

Θα διαρκέσουν για πάντα τα τεχνικά χαρακτηριστικά;

Στις αγορές ομολόγων, τις περισσότερες φορές, όλα εξαρτώνται από τα τεχνικά χαρακτηριστικά. Το 30% των επενδυτών δηλώνει ότι δεν υπάρχει κάποιος σαφής καταλύτης που να σταματήσει τη δυναμική της αγοράς, καθώς εξακολουθεί να υπάρχει υπερβάλλουσα ρευστότητα που χρειάζεται να επενδυθεί σε ομόλογα. Ωστόσο, το 25% πιστεύει ότι η λήξη του κύκλου μείωσης επιτοκίων της ΕΚΤ αργότερα φέτος θα μπορούσε να αποτελέσει σημείο καμπής, οδηγώντας σε ασθενέστερα τεχνικά χαρακτηριστικά. Επιπλέον, το 15% ανησυχεί ότι τα τεχνικά χαρακτηριστικά θα μπορούσαν να αποδυναμωθούν αν οι αποδόσεις των εταιρικών ομολόγων πέσουν κάτω από τις αποδόσεις των κρατικών ομολόγων (λιγότερα funds σταθερής λήξης θα ξεκινήσουν) ή αν η Fed προχωρήσει σε αύξηση επιτοκίων (κεφάλαια θα εκρεύσουν από την Ευρώπη προς τις ΗΠΑ).

Πες το με υποτέλεια

Ποια κατηγορία επενδύσεων έχει την καλύτερη απόδοση αυτή τη στιγμή; Με διαφορά, τα “sub financials” (50%), καθώς οι ευρωπαϊκές αποτιμήσεις παραμένουν σε απόσταση από τα ιστορικά υψηλά τους. Και ποια κατηγορία επενδύσεων είναι η λιγότερο ελκυστική; Μόλις το 3% των επενδυτών ενδιαφέρεται για τα BBs, κάτι που αντικατοπτρίζει τη συμπίεση των spreads σε νέα χαμηλά μετά την κρίση του 2008.

Οι χρηματοοικονομικές προτιμήσεις

Η μεγαλύτερη αλλαγή στην έρευνα αφορά τα “sub financials”. Οι τοποθετήσεις σε ασφαλιστικά ομόλογα αυξήθηκαν σημαντικά, οι τοποθετήσεις σε Lower Tier 2 ομόλογα επίσης εκτινάχθηκαν, ενώ οι θέσεις σε AT1 αυξήθηκαν περαιτέρω. Οι αντισυμβατικοί επενδυτές, επομένως, θα πρέπει:

- Να αγοράσουν ομόλογα αυτοκινητοβιομηχανιών (υπέρμετρα υποτιμημένα, ενώ πιθανώς έρχεται περισσότερη στήριξη από την Κίνα),

- Να πουλήσουν ομόλογα του λιανεμπορίου, και

- Να πουλήσουν ομόλογα ασφαλιστικών εταιριών.

{kind=link}