Προσφορές 40,5 δισ. συγκέντρωσε το βιβλίο που άνοιξε ο ΟΔΔΗΧ για το 10ετές ομόλογο, αντλώντας τελικά 4 δισ. ευρώ με επιτόκιο περίπου 3,6%, δυναμική που επιβεβαιώνει την επαναξιολόγηση του ρίσκου και τη φυγή κεφαλαίων από ομόλογα με χαμηλές αποδόσεις και την επιλογή άλλων που βρίσκονται μεν σε επενδυτική βαθμίδα αλλά προσφέρουν υψηλότερες αποδώσεις.

Με προσφορές-μαμούθ που ξεπέρασαν τα 40,5 δισ. ευρώ έκλεισε το βιβλίο για την έκδοση 10ετούς ομολόγου του ΟΔΔΗΧ. Από την έκδοση το ελληνικό Δημόσιο «σηκώνει» 4 δισ. ευρώ. Το κουπόνι της έκδοσης διαμορφώνεται στις 102 μονάδες βάσης πλέον του Mid-Swap (2,58%), ήτοι περί το 3,6%, από αρχική αποτίμηση στις 107 μονάδες βάσης + Mid-Swap.

Ο τίτλος ωριμάζει στις 15 Ιανουαρίου του 2035.

Όπως έχει ήδη ανακοινώσει ο ΟΔΔΗΧ στην ετήσια στρατηγική του για το 2025, το Ελληνικό Δημόσιο θα «σηκώσει» περίπου 8 δισ. ευρώ από τις αγορές ομολόγων.

Η σημαντική πτώση των αποδόσεων των ελληνικών τίτλων και η υπεραπόδοσή τους έναντι όλων των άλλων χωρών της Ευρωζώνης, καθώς οι αγορές σταθερού εισοδήματος σταδιακά τιμολογούν τη βελτίωση των θεμελιωδών οικονομικών μεγεθών και τα μοναδικά χαρακτηριστικά του ελληνικού χρέους, με την αναβάθμιση να λειτουργεί ως θετικός καταλύτης, είναι στοιχεία που παραμένουν σε ισχύ και το τρέχον έτος.

Η Ελλάδα πέρυσι είδε τη συνεχιζόμενη ανατιμολόγηση του μειούμενου κρατικού κινδύνου της να αντανακλάται στις σχετικές κρατικές αποδόσεις των ομολόγων. Η προσαρμογή της καμπύλης των αποδόσεών τους στην επενδυτική βαθμίδα συνεχίστηκε το 2024, σε ένα περιβάλλον σύσφιξης των περιθωρίων στις αγορές σταθερού εισοδήματος, καθώς ο κύκλος της νομισματικής πολιτικής έχει κορυφωθεί.

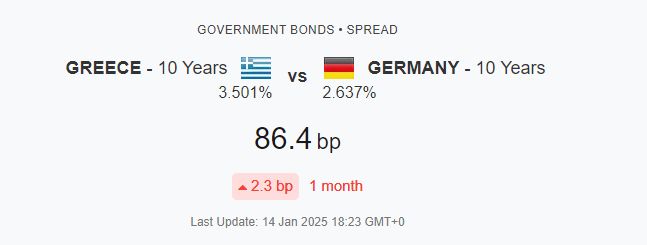

Το spread του 10ετούς ελληνικού ομολόγου έναντι του γερμανικού bund υποχώρησε σε χαμηλό 15ετίας, στις 83 μονάδες βάσης, στα μέσα Δεκεμβρίου 2024, με τη μέση απόδοση να διαμορφώνεται σε 2,97% τον Δεκέμβριο του 2024 από 3,26% τον Δεκέμβριο του 2023. Τη δεδομένη χρονική στιγμή είναι στις 77,8 μονάδες βάσης, ενώ το ελληνικό ομόλογο είναι διαπραγματεύσιμο πλέον εντός των αποδόσεων της Γαλλίας.

Η ζήτηση για το 2025 εκτιμάται, όμως, ότι θα είναι ακόμη υψηλότερη σε σχέση με το 2024, καθώς υπάρχουν νέοι αγοραστές στο προσκήνιο. Η βάση των επενδυτών για τις περσινές εκδόσεις κοινοπρακτικών ομολόγων παρέμεινε διαφοροποιημένη και χαρακτηρίστηκε από:

Ισχυρή παρουσία των επενδυτών πραγματικού χρήματος (real money), οι οποίοι εξακολουθούν να αντιπροσωπεύουν το μεγαλύτερο μέρος της επενδυτικής βάσης, και

Διατήρηση της παρουσίας μακροπρόθεσμων επενδυτών.

{kind=link}