Μπορεί το σκηνικό στις αγορές να μην είναι εξόφθαλμα ανησυχητικό, καθώς τα χρηματιστήρια ενισχύονται και οι κεντρικές τράπεζες δείχνουν ότι ελέγχουν την ποσότητα του χρήματος που κυκλοφορεί, βελτιώνοντας την απορροφητικότητα στους πολιτικούς και γεωπολιτικούς κραδασμούς. Αυτό όμως δεν είναι όλη η αλήθεια: Η αγορά κρατικών ομολόγων εκπέμπει -σε πολλές χώρες- διαφορετική και πολλές φορές αντιφατική εικόνα.

Οι αποδόσεις των ομολόγων στις ΗΠΑ και τη Μεγάλη Βρετανία έχουν εκτοξευθεί, για διαφορετικούς λόγους, παράγοντας όμως το ίδιο αποτέλεσμα. Την ίδια στιγμή τα η Λαϊκή Τράπεζα της Κίνας ανακοίνωσε ότι αναστέλλει την αγορά κρατικών ομολόγων λόγω πολύ μεγάλης ζήτησης.

Τί συμβαίνει πραγματικά; Οι αγορές επιχειρούν να προσαρμοστούν στη νέα πραγματικότητα και να ενισχύσουν την ελαστικότητά τους, καθώς οι αλλαγές στο πολιτικό και γεωπολιτικό σκηνικό που φέρνει το Trump 2.0 δεν περιορίζονται στις ΗΠΑ και την άμεση σφαίρα επιρροής τους.

Η μεγαλύτερη αγορά ομολόγων στον κόσμο και παγκόσμιος δείκτης αναφοράς οδηγεί σε επαναπροσδιορισμό των υψηλότερων δαπανών δανεισμού, με την προοπτική μιας παρατεταμένης περιόδου αυξημένων επιτοκίων που φέρνει συνέπειες για τις οικονομίες και τα περιουσιακά στοιχεία παντού.

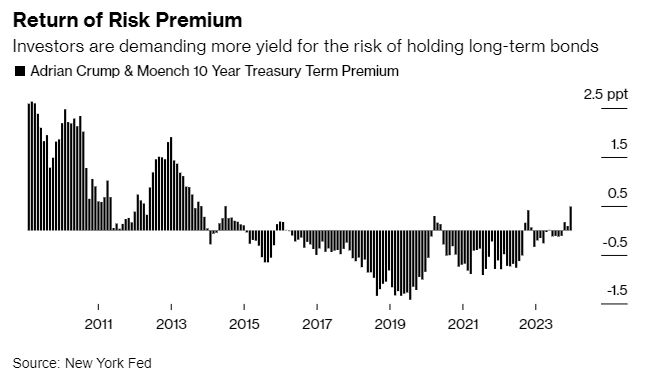

Η άνοδος των αποδόσεων στα κρατικά ομόλογα καταδεικνύει την ανησυχία αγορών για τις οικονομικές προοπτικές και το πολιτικό ρίσκο και ως εκ τούτου απαιτούν υψηλότερο επιτόκιο για τα χρήματά τους, που συνεπάγεται αύξηση των risk pewmiums.

Τα μηνύματα των αγορών

- Ηνωμένες Πολιτείες: Οι αποδόσεις των αμερικανικών ομολόγων έχουν αυξηθεί σημαντικά, με το spread μεταξύ των αμερικανικών και γερμανικών 10ετών ομολόγων να φτάνει σε υψηλά επίπεδα, καθώς η οικονομία αποδεικνύεται ανθεκτική και ο πληθωρισμός επίμονος, αναγκάζοντας την Fed να αναθεωρήσει τη δυναμική μείωσης των επιτοκίων. Η επιβράδυνση του βηματισμού απέναντι στην ΕΚΤ δημιουργεί προϋποθέσεις και νομισματικού arbitrage.

- Ηνωμένο Βασίλειο: Το κόστος δανεισμού έχει φτάσει σε υψηλά επίπεδα, με την απόδοση του 30ετούς ομολόγου να αγγίζει το 5,21%, το υψηλότερο από τη δεκαετία του 1990. Αυτό αντανακλά ανησυχίες για τις οικονομικές προοπτικές και τις ανάγκες δανεισμού της χώρας.

- Γαλλία: Οι αποδόσεις των γαλλικών ομολόγων έχουν αυξηθεί, με το spread έναντι των γερμανικών ομολόγων να φτάνει τις 81 μονάδες βάσης. Η υποβάθμιση της πιστοληπτικής ικανότητας της Γαλλίας από τη Moody’s και η πολιτική αστάθεια έχουν ενισχύσει τις ανησυχίες των επενδυτών.

- Γερμανία: Οι αποδόσεις των γερμανικών ομολόγων παραμένουν σε σχετικά χαμηλά επίπεδα, λειτουργώντας ως ασφαλές καταφύγιο για τους επενδυτές σε περιόδους αβεβαιότητας.

- Ελλάδα: Οι αποδόσεις των ελληνικών ομολόγων έχουν μειωθεί, με το 10ετές ομόλογο να διαπραγματεύεται σε επίπεδα χαμηλότερα από τα γαλλικά, υποδηλώνοντας βελτίωση της εμπιστοσύνης των επενδυτών στην ελληνική οικονομία.

- Κίνα: Οι αποδόσεις των κινεζικών ομολόγων έχουν υποχωρήσει σε ιστορικά χαμηλά επίπεδα, με το 10ετές ομόλογο να βρίσκεται στο 1,598% και το 30ετές στο 1,819%. Αυτή η πτώση οφείλεται σε προσδοκίες για περαιτέρω νομισματική χαλάρωση από την Λαϊκή Τράπεζα της Κίνας, καθώς και σε ανησυχίες για την αδύναμη εγχώρια ζήτηση.

Τί συμβαίνει με τα αμερικανικά ομόλογα

Μόλις λίγες μέρες μετά την έναρξη του 2025, οι αποδόσεις του αμερικανικού κρατικού χρέους αυξάνονται καθώς οι κίνδυνοι για φαινομενικά υπερ-ασφαλή περιουσιακά στοιχεία πολλαπλασιάζονται. Η οικονομία συνεχίζει να αναπτύσσεται – η εντυπωσιακή έκθεση για την απασχόληση της Παρασκευής παρείχε την τελευταία ένδειξη – ενώ η Ομοσπονδιακή Τράπεζα των ΗΠΑ (Federal Reserve) επανεξετάζει το χρονοδιάγραμμα των περαιτέρω μειώσεων επιτοκίων και ο Ντόναλντ Τραμπ επιστρέφει στον Λευκό Οίκο με πολιτικές που δίνουν προτεραιότητα στην ανάπτυξη έναντι του χρέους και των φόβων για τιμές, καθώς το δανεισμό έχει εκτοξευθεί.

Η απόδοση των 10ετών ομολόγων έχει αυξηθεί περισσότερο από μία ποσοστιαία μονάδα μέσα σε τέσσερις μήνες και πλέον πλησιάζει το όριο του 5%, το οποίο ξεπεράστηκε στιγμιαία το 2023 και δεν είχε εμφανιστεί ξανά από πριν την παγκόσμια χρηματοπιστωτική κρίση σχεδόν πριν από δύο δεκαετίες. Οι αποδόσεις αυξήθηκαν περαιτέρω τη Δευτέρα, καθώς οι προσδοκίες των αγορών για μείωση των επιτοκίων από τη Fed περιορίστηκαν και οι τιμές του πετρελαίου αυξήθηκαν.

Οι ανησυχίες για το χρέος δεν περιορίζονται μόνο στις ΗΠΑ. Η Γαλλία και η Βραζιλία δέχθηκαν πιέσεις από επενδυτές στα τέλη του περασμένου έτους, ενώ η αγορά των βρετανικών gilts υπέστη σημαντική αναταραχή την περασμένη εβδομάδα λόγω αντιδράσεων για τα δημοσιονομικά σχέδια της κυβέρνησης του Εργατικού Κόμματος. Σε ορισμένες περιπτώσεις, οι αποδόσεις των 30ετών gilts εκτινάχθηκαν στα υψηλότερα επίπεδα από το 1998, προκαλώντας συγκρίσεις με τη χρηματοπιστωτική κρίση που ακολούθησε τη σύντομη θητεία της Λιζ Τρας το 2022.

Οι αυξανόμενες αποδόσεις επιβαρύνουν επίσης τον προϋπολογισμό των κρατών, καθώς αυξάνονται τα κόστη εξυπηρέτησης του δημόσιου χρέους. Στις ΗΠΑ, η συνεχής αύξηση του χρέους υποδεικνύει ότι η αγορά ομολόγων πιθανότατα θα διπλασιαστεί σε μέγεθος, φτάνοντας τα 50 τρισεκατομμύρια δολάρια την επόμενη δεκαετία, σύμφωνα με εκτιμήσεις του Bloomberg Economics.

Προβλέψεις και Προκλήσεις

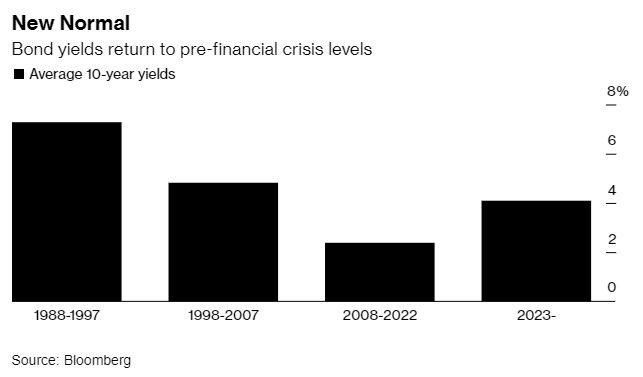

Οι αναλυτές υπογραμμίζουν ότι οι αποδόσεις των 10ετών ομολόγων έχουν επιστρέψει σε επίπεδα που θεωρούνται φυσιολογικά πριν από την κρίση του 2008, αλλά η μακροχρόνια προσαρμογή σε αυτά τα επίπεδα θα εξαρτηθεί από πολλούς παράγοντες. Μεταξύ αυτών, οι αυξανόμενες απαιτήσεις για κλιματική χρηματοδότηση, η γήρανση του πληθυσμού και η πολιτική αβεβαιότητα.

Η JPMorgan Chase & Co. προβλέπει ότι οι αποδόσεις των 10ετών ομολόγων θα παραμείνουν πάνω από το 4,5% στο εγγύς μέλλον, ενώ η Bank of America δηλώνει ότι οι αγορές βρίσκονται στη μέση της «Μεγάλης Αγοράς Αρκούδων» για τα ομόλογα, με τον κύκλο που ξεκίνησε το 2020 να αλλάζει ριζικά το τοπίο.

Το δίλημμα της Fed

Οι 10ετείς αποδόσεις αυξάνονται πάνω από 100 μονάδες βάσης, ακόμη και όταν η Fed μειώνει τα επιτόκια.

ΗΠΑ και διεθνώς, τα μακροπρόθεσμα ομόλογα έχουν ήδη φτάσει στο 5%, με αυτό το ορόσημο να θεωρείται πλέον από πολλούς στη Wall Street ως το νέο φυσιολογικό για το κόστος του χρήματος. Παρόμοιες αυξήσεις εμφανίζονται διεθνώς, με τους επενδυτές να γίνονται ολοένα και πιο επιφυλακτικοί σχετικά με το χρέος από το Ηνωμένο Βασίλειο μέχρι την Ιαπωνία.

«Υπάρχει ένα είδος περιβάλλοντος τύπου “tantrum” εδώ, και είναι παγκόσμιο», δήλωσε ο Gregory Peters, που διαχειρίζεται περίπου 800 δισεκατομμύρια δολάρια ως συν-επενδυτικός διευθυντής στην PGIM Fixed Income.

Για ορισμένους, η άνοδος των αποδόσεων αποτελεί μέρος μιας φυσικής ευθυγράμμισης μετά από χρόνια περιβάλλοντος σχεδόν μηδενικών επιτοκίων λόγω των έκτακτων μέτρων μετά την οικονομική κρίση και την Covid. Άλλοι όμως βλέπουν νέες και ανησυχητικές δυναμικές που παρουσιάζουν σημαντικές προκλήσεις.

Δεδομένου του ρόλου του ως δείκτη αναφοράς για τα επιτόκια και την επενδυτική διάθεση, οι εντάσεις στην αγορά ομολόγων των 28 τρισεκατομμυρίων δολαρίων απειλούν να επιβάλουν κόστη αλλού. Τα νοικοκυριά και οι επιχειρήσεις θα βρουν πιο ακριβό τον δανεισμό, με τα επιτόκια των ενυπόθηκων δανείων στις ΗΠΑ να επιστρέφουν ήδη γύρω στο 7%, ενώ οι κατά τα άλλα αισιόδοξοι επενδυτές μετοχών αρχίζουν να ανησυχούν ότι οι υψηλότερες αποδόσεις μπορεί να είναι δηλητηριώδες χάπι για την ανοδική αγορά τους.

Η ποιότητα εταιρικού πιστωτικού κινδύνου, που παρέμεινε γενικά ισχυρή στο ευνοϊκό οικονομικό περιβάλλον, διατρέχει επίσης τον κίνδυνο επιδείνωσης σε περιβάλλον υψηλότερων αποδόσεων.

Καμπανάκι για επερχόμενη κρίση

Οι ιστορικοί επισημαίνουν ότι οι αυξήσεις των αποδόσεων 10ετών ομολόγων έχουν προηγηθεί χρηματοοικονομικών και οικονομικών κρίσεων, όπως η κρίση του 2008 και η έκρηξη της φούσκας dot-com της προηγούμενης δεκαετίας.

Αν και τα εξαιρετικά χαμηλά επιτόκια των πρόσφατων ετών επέτρεψαν σε ορισμένους δανειολήπτες να κλειδώσουν ευνοϊκούς όρους που τους έχουν προστατεύσει από την τελευταία αύξηση αποδόσεων, οι πιέσεις μπορεί να αυξηθούν εάν η τάση συνεχιστεί.

Οι αποδόσεις στις ΗΠΑ αυξάνονται ακόμη και μετά την απόφαση της Fed, όπως και άλλων μεγάλων κεντρικών τραπεζών, να μειώσουν τα επιτόκια — μια ασυνήθιστη απόκλιση που έχει ελάχιστα προηγούμενα στην πρόσφατη ιστορία. Αυτή η χαλάρωση της νομισματικής πολιτικής που ξεκίνησε τον Σεπτέμβριο αναμενόταν να συνεχιστεί παράλληλα με την επιβράδυνση της οικονομίας και του πληθωρισμού, δημιουργώντας προσδοκίες για αύξηση στις τιμές των ομολόγων.

Αντίθετα, η οικονομία παραμένει ανθεκτική, όπως αποδεικνύεται από την άνοδο της απασχόλησης τον Δεκέμβριο, και αυτή η ανθεκτικότητα έχει προκαλέσει αμφιβολίες για το πόσο μακριά και πόσο γρήγορα μπορεί να μειωθεί ο πληθωρισμός. Ο προτιμώμενος δείκτης πληθωρισμού της Fed αυξήθηκε κατά 2,4% στο έτος έως τον Νοέμβριο, πολύ χαμηλότερα από την πανδημική κορυφή του 7,2%, αλλά ακόμα πάνω από το επίπεδο άνεσης του 2% των κεντρικών τραπεζιτών. Την Τετάρτη αναμένεται η δημοσίευση του Δείκτη Τιμών Καταναλωτή για τον Δεκέμβριο, που προβλέπεται να δείξει μόνο ελαφριά μείωση του υποκείμενου πληθωρισμού.

Οι καταναλωτές παραμένουν σε εγρήγορση: Η τελευταία μέτρηση του δείκτη εμπιστοσύνης από το Πανεπιστήμιο του Μίσιγκαν αποκάλυψε προσδοκίες για πληθωρισμό την επόμενη πενταετία-δεκαετία στα υψηλότερα επίπεδα από το 2008.

Το φάντασμα των «οικονομικών επαγρύπνησης»

Η νομισματική πολιτική είναι μόνο ένα μέρος της εικόνας. Καθώς το χρέος και τα ελλείμματα στις ΗΠΑ συσσωρεύονται, οι επενδυτές γίνονται όλο και πιο προσηλωμένοι στις δημοσιονομικές και προϋπολογιστικές αποφάσεις, ειδικά ενόψει της επιστροφής του Τραμπ και του Ρεπουμπλικανικού Κογκρέσου. Χαρακτηριστικά, ο όρος «οικονομικοί επαγρυπνητές» — ένα παλιό παρατσούκλι για επενδυτές που επιδιώκουν να επηρεάσουν τις κυβερνητικές πολιτικές πώλησης ομολόγων — εμφανίζεται ξανά σε σχόλια και συζητήσεις στη Wall Street.

Το δημοσιονομικό αποτύπωμα είναι ήδη τεράστιο. Το μη κομματικό Γραφείο Προϋπολογισμού του Κογκρέσου εκτίμησε πέρυσι ότι το έλλειμμα προϋπολογισμού είναι σε καλό δρόμο να ξεπεράσει το 6% του ΑΕΠ το 2025. Τώρα, η προτίμηση του Τραμπ για δασμούς, φορολογικές περικοπές και απορρύθμιση δημιουργεί προϋποθέσεις για ακόμα μεγαλύτερα ελλείμματα και πιθανώς αυξανόμενο πληθωρισμό.

Όσο για το βάρος του χρέους, η τεράστια στήριξη μετά την πανδημία το εκτόξευσε στα ύψη. Με επικεφαλής τις ΗΠΑ, το συνολικό κρατικό χρέος των χωρών του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης αυξήθηκε κατά 35%, φτάνοντας τα 54 τρισεκατομμύρια δολάρια το 2023 από το 2019. Η αναλογία χρέους προς ΑΕΠ των χωρών του ΟΟΣΑ αυξήθηκε στο 83% από το 73% πριν την πανδημία.

Η νέα πραγματικότητα

Η πανδημία και τα τεράστια κυβερνητικά κίνητρα που ακολούθησαν αναδιάρθρωσαν την παγκόσμια οικονομία. Αναλυτές, όπως ο Jim Bianco, σημειώνουν ότι το νέο περιβάλλον, με υψηλότερο πληθωρισμό γύρω στο 3% και επιτόκια πραγματικού πληθωρισμού στο 2%, δημιουργεί μια αναπροσαρμογή των αποδόσεων σε επίπεδα 5%.

Αν και ορισμένοι επενδυτές βλέπουν περιθώριο για αντιστροφή στις αποδόσεις, πολλοί υποστηρίζουν ότι η αγορά ομολόγων προσαρμόζεται σε μια νέα εποχή, με σημαντικές επιπτώσεις για τις παγκόσμιες αγορές και τις πολιτικές των κυβερνήσεων.

Η διαρκής αναπροσαρμογή των αποδόσεων, που επηρεάζεται από δημοσιονομικούς παράγοντες και τη γενικότερη οικονομική αβεβαιότητα, αναδεικνύει την ανάγκη για προσεκτική παρακολούθηση των εξελίξεων στην αγορά ομολόγων. Η έκθεση του Bloomberg υπογραμμίζει ότι η αύξηση του κόστους δανεισμού και οι επιπτώσεις των υψηλότερων αποδόσεων στις οικονομίες και τις επενδύσεις απαιτούν συντονισμένες κινήσεις από κυβερνήσεις και επενδυτές.

{kind=link}