Ενώ οι γεωπολιτικοί αναλυτές επικεντρώνονται σχεδόν μονολιθικά στις ανακατατάξεις που προκαλεί το Trump 2.0, σε γεωοικονομικό επίπεδο οι προκλήσεις είναι μεγαλύτερες και πολυπολικές, με την Κίνα να απειλεί παθητικά τη διεθνή σταθερότητα με αποπληθωρισμό…

Η κινεζική αδύναμη αποδεικνύεται αδύναμη, προκαλώντας ανησυχία στις αγορές, η οποία αντικατοπτρίζεται στα ομόλογα, με τους traders στην μεγέθους 11 τρισ. αγορά κρατικού χρέους της Κίνας να προετοιμάζονται για παρατεταμένη περίοδο χαμηλών ρυθμών ανάπτυξης και αποπληθωρισμού.

Σύμφωνα με το Bloomberg εσχάτως έχουν αυξηθεί τα στοιχήματα για μια αποπληθωριστική σπείρα που θυμίζει την Ιαπωνία της δεκαετίας του 1990. Το πρόβλημα για τον υπόλοιπο κόσμο είναι ότι η Κίνα είναι η δεύτερη σε μέγεθος οικονομία παγκοσμίως, και η επιβράδυνση της δημιουργεί κινδύνους που υπερβαίνουν τα σύνορά της. Η Κίνα αποτελεί τη μεγαλύτερη παγκόσμια βιομηχανία. Υπ’ αυτό το πρίσμα ενδεχόμενος αποπληθωρισμός στην Κίνα θα εξαχθεί διεθνώς, σε πολλά επίπεδα συμπαρασύρει χώρες και οικονομικά συστήματα σε όλο τον κόσμο.

Η νέα γεωοικονομική πραγματικότητα που δημιουργεί η Κίνα μπορεί να επιδεινωθεί από την κλιμάκωση των πιέσεων εξαιτίας των κυρώσεων, καθώς τότε το πλεονάζον υλικό θα εξάγεται μαζικά και de facto σε μειωμένες τιμές, υπονομεύοντας τον ανταγωνισμό, τη σταθερότητα και εκβιάζοντας ντόμινο καταρρεύσεων και κρίσεων σε όλο τον κόσμο.

Τί δείχνει η αγορά ομολόγων

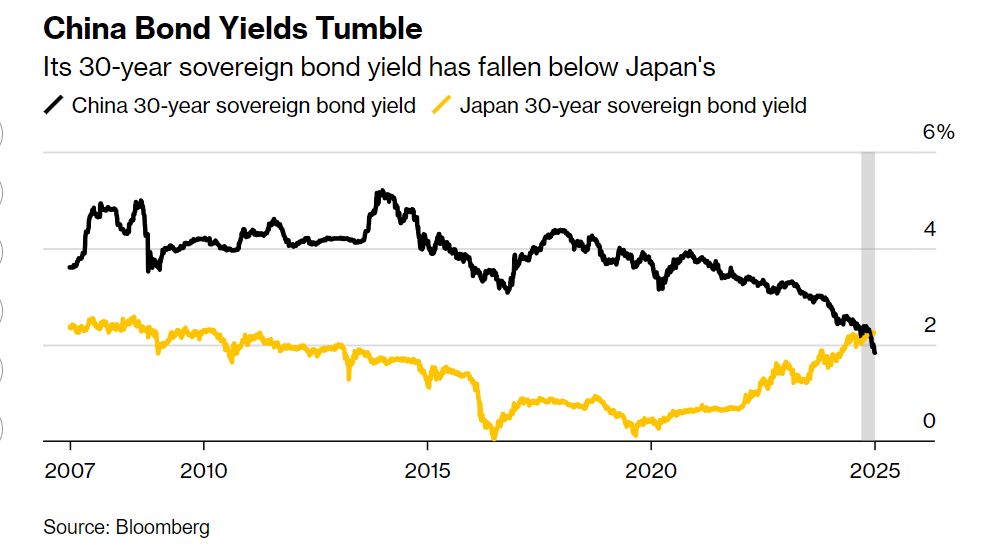

Οι αποδόσεις των κινεζικών κρατικών ομολόγων 10ετούς διάρκειας έχουν μειωθεί τις τελευταίες εβδομάδες σε ιστορικά χαμηλά επίπεδα, δημιουργώντας μια πρωτοφανή διαφορά 300 μονάδων βάσης με τα αντίστοιχα αμερικανικά, παρά τα μέτρα οικονομικής ενίσχυσης που ανακοίνωσε η κυβέρνηση του Προέδρου Σι Τζινπίνγκ.

Η πτώση αυτή, που έσυρε τις κινεζικές αποδόσεις πολύ κάτω από τα επίπεδα της παγκόσμιας χρηματοπιστωτικής κρίσης του 2008 και της πανδημίας του Covid, υπογραμμίζει την αυξανόμενη ανησυχία ότι οι υπεύθυνοι χάραξης πολιτικής δεν θα καταφέρουν να αποτρέψουν την Κίνα από το να διολισθήσει σε μια οικονομική στασιμότητα που θα μπορούσε να διαρκέσει δεκαετίες.

Η τάση αυτή είναι ακριβώς αντίθετη από αυτή στις ΗΠΑ, όπου οι αποδώσεις των ομολόγων έχουν κλειδώσει ιστορικά υψηλά. Πρόκειται για διαφοροποίηση που δημιουργεί προϋποθέσεις επιτοκιακού αρμπιτράζ… εξέλιξη που θα μπορούσε να έχει ευρύτερες συνέπειες.

Αν η αγορά έχει δίκιο…

Εάν η αγορά ομολόγων έχει δίκιο, οι συνέπειες θα είναι βαθιές. Μια παρατεταμένη περίοδος αποπληθωρισμού θα υπονομεύσει έναν από τους μεγαλύτερους κινητήρες οικονομικής ανάπτυξης στον κόσμο, θα επιβαρύνει περαιτέρω την κοινωνική σταθερότητα στη δεύτερη πιο πολυπληθή χώρα και θα εντείνει τις εκροές κεφαλαίων, που οδήγησαν σε ρεκόρ εξόδου από τις κινεζικές χρηματοπιστωτικές αγορές στο τέλος του περασμένου έτους.

Σε ένδειξη του πόσο σοβαρά αντιμετωπίζουν οι επενδυτές τον κίνδυνο της “εξιαπωνισμού”, οι 10 μεγαλύτερες χρηματιστηριακές της Κίνας έχουν συντάξει έρευνες για τις “χαμένες δεκαετίες” της γειτονικής χώρας. Ο Ρίτσαρντ Κου, οικονομολόγος γνωστός για τις παραλληλίες που κάνει μεταξύ των δύο χωρών, ανέφερε ότι έχει προσεγγιστεί από κινεζικές εταιρείες και think tanks για να μοιραστεί τις απόψεις του. Αυτή την εβδομάδα, η Goldman Sachs Group Inc. δήλωσε ότι η περίπτωση της Ιαπωνίας προσφέρει “ένα πολύτιμο εγχειρίδιο” για τους Κινέζους επενδυτές μετοχών που έχουν αναστατωθεί από την πιο δύσκολη αρχή της χρονιάς εδώ και σχεδόν μια δεκαετία.

Αν και η επανάληψη της κατάστασης της Ιαπωνίας μετά την έκρηξη της φούσκας δεν είναι βέβαιη, οι ομοιότητες είναι δύσκολο να αγνοηθούν. Και οι δύο χώρες υπέστησαν κατάρρευση στην αγορά ακινήτων, αδύναμες ιδιωτικές επενδύσεις, υποτονική κατανάλωση, τεράστιο χρέος και έναν γηράσκοντα πληθυσμό. Ακόμη και οι επενδυτές που δείχνουν αισιοδοξία λόγω του αυστηρότερου ελέγχου της Κίνας στην οικονομία, ανησυχούν ότι οι αρχές αργούν να λάβουν πιο δυναμικά μέτρα. Ένα σαφές μάθημα από την Ιαπωνία: Η αναζωογόνηση της ανάπτυξης γίνεται όλο και πιο δύσκολη όσο περισσότερο καθυστερούν οι αρχές να εξαλείψουν την απαισιοδοξία μεταξύ των επενδυτών, των καταναλωτών και των επιχειρήσεων.

Σε κατάσταση… αβεβαιότητας

Η κινεζική αγορά μπήκε στο 2025 σε κατάσταση αβεβαιότητας. Με την απόδοση των 10ετών ομολόγων να πέφτει κάτω από το 1,6% για πρώτη φορά, αναλυτές έχουν προτείνει το μέχρι πρότινος αδιανόητο σενάριο για αποδόσεις κοντά στο μηδέν. Ο Δείκτης CSI 300 των μετοχών υποχώρησε κατά 3,5% στις πρώτες τέσσερις συνεδρίες του έτους, ενώ το γουάν στο εξωτερικό εμπόριο διαπραγματεύεται κοντά σε ιστορικά χαμηλά επίπεδα — ωθώντας τις αρχές να αντιδράσουν στις πτώσεις αυτή την εβδομάδα.

«Η αγορά ομολόγων λέει ήδη στους Κινέζους: ‘Είστε σε ύφεση ισολογισμού’», δήλωσε ο Κου, επικεφαλής οικονομολόγος του Ινστιτούτου Έρευνας Nomura. Ο όρος, που έγινε γνωστός από τον ίδιο τον Κου για να εξηγήσει τον μακροχρόνιο αγώνα της Ιαπωνίας με τον αποπληθωρισμό, εμφανίζεται όταν ένας μεγάλος αριθμός επιχειρήσεων και νοικοκυριών μειώνουν τα χρέη τους και αυξάνουν τις αποταμιεύσεις τους ταυτόχρονα, οδηγώντας σε απότομη πτώση της οικονομικής δραστηριότητας.

Δεν είναι ότι οι κινεζικές αρχές δεν έχουν λάβει μέτρα. Ένα εκτεταμένο πακέτο κινήτρων που ξεκίνησε στα τέλη Σεπτεμβρίου έδωσε μια ανάσα στην οικονομία που αντιμετωπίζει δυσκολίες, με τον Πρόεδρο Σι να δηλώνει σίγουρος ότι η χώρα πέτυχε τον στόχο ανάπτυξης περίπου 5% για το 2024. Για φέτος, οι κορυφαίοι αξιωματούχοι έχουν υποσχεθεί μεγαλύτερες δημόσιες δαπάνες και έχουν θέσει ως προτεραιότητα την τόνωση της εγχώριας ζήτησης. Ορισμένοι λένε ότι η οικονομική επιβράδυνση είναι αναγκαία για να μετατραπεί η Κίνα σε μια προηγμένη οικονομία που βασίζεται σε βιομηχανίες υψηλής τεχνολογίας, μακριά από το μοντέλο ανάπτυξης που στηρίζεται στο χρέος του παρελθόντος.

Η κινεζική αγορά έχει εισέλθει στο 2025 σε κατάσταση αβεβαιότητας. Με την απόδοση των 10ετών ομολόγων να πέφτει κάτω από το 1,6% για πρώτη φορά, αναλυτές έχουν προτείνει το μέχρι πρότινος αδιανόητο σενάριο για αποδόσεις κοντά στο μηδέν. Ο Δείκτης CSI 300 των μετοχών υποχώρησε κατά 3,5% στις πρώτες τέσσερις συνεδρίες του έτους, ενώ το γουάν στο εξωτερικό εμπόριο διαπραγματεύεται κοντά σε ιστορικά χαμηλά επίπεδα — ωθώντας τις αρχές να αντιδράσουν στις πτώσεις αυτή την εβδομάδα.

Όπως χαρακατηριστικά λέει ο ο Κου, επικεφαλής οικονομολόγος του Ινστιτούτου Έρευνας Nomura στο Bloomberg, «Η αγορά ομολόγων λέει ήδη στους Κινέζους: ‘Είστε σε ύφεση ισολογισμού’». Ο όρος, που έγινε γνωστός από τον ίδιο τον Κου για να εξηγήσει τον μακροχρόνιο αγώνα της Ιαπωνίας με τον αποπληθωρισμό, εμφανίζεται όταν ένας μεγάλος αριθμός επιχειρήσεων και νοικοκυριών μειώνουν τα χρέη τους και αυξάνουν τις αποταμιεύσεις τους ταυτόχρονα, οδηγώντας σε απότομη πτώση της οικονομικής δραστηριότητας.

Δεν είναι ότι οι κινεζικές αρχές δεν έχουν λάβει μέτρα. Ένα εκτεταμένο πακέτο κινήτρων που ξεκίνησε στα τέλη Σεπτεμβρίου έδωσε μια ανάσα στην οικονομία που αντιμετωπίζει δυσκολίες, με τον Πρόεδρο Σι να δηλώνει σίγουρος ότι η χώρα πέτυχε τον στόχο ανάπτυξης περίπου 5% για το 2024. Για φέτος, οι κορυφαίοι αξιωματούχοι έχουν υποσχεθεί μεγαλύτερες δημόσιες δαπάνες και έχουν θέσει ως προτεραιότητα την τόνωση της εγχώριας ζήτησης. Ορισμένοι λένε ότι η οικονομική επιβράδυνση είναι αναγκαία για να μετατραπεί η Κίνα σε μια προηγμένη οικονομία που βασίζεται σε βιομηχανίες υψηλής τεχνολογίας, μακριά από το μοντέλο ανάπτυξης που στηρίζεται στο χρέος του παρελθόντος.

Ο αποπληθωρισμός… είναι πυρηνική απειλή

Το πρόβλημα είναι ότι οι πολιτικές που έχουν εφαρμοστεί μέχρι στιγμής δεν είναι αρκετά φιλόδοξες για να αντιστρέψουν την πτώση των τιμών, με την αδύναμη εμπιστοσύνη των καταναλωτών, την κρίση στον τομέα των ακινήτων και το αβέβαιο επιχειρηματικό περιβάλλον να συνδυάζονται για να καταπνίξουν τον πληθωρισμό. Τα που δημοσιεύθηκαν σήμερα Πέμπτη επιβεβαιώνουν τις προσδοκίες και δείχνουν ότι η αύξηση των τιμών καταναλωτή παρέμεινε κοντά στο μηδέν τον Δεκέμβριο, ενώ οι τιμές παραγωγού συνέχισαν να μειώνονται. Ο αποπληθωριστής του ΑΕΠ — το ευρύτερο μέτρο των τιμών σε όλη την οικονομία — βρίσκεται στη μακρύτερη αποπληθωριστική περίοδο αυτού του αιώνα.

Το μάθημα της Ιαπωνίας

Ανεξαρτήτως απόψεων, η τύχη της Ιαπωνίας κατά τις χαμένες δεκαετίες μεταξύ 1990 και 2010 προσφέρει μια σοβαρή προειδοποίηση για τους επενδυτές σε κινεζικά περιουσιακά στοιχεία.

Ο δείκτης Nikkei 225 έχασε πάνω από το 70% της αξίας του κατά τη διάρκεια αυτής της περιόδου, επιδεινώνοντας την κατάσταση για τις τράπεζες και τις εταιρείες καθώς τα επίπεδα χρέους προς ίδια κεφάλαια αυξήθηκαν. Χρειάστηκε πάνω από 30 χρόνια για να επανέλθει στο επίπεδο ρεκόρ του 1989, κάτι που επιτεύχθηκε μόλις πέρυσι μετά από μακροχρόνια περίοδο εξαιρετικά χαλαρής νομισματικής πολιτικής, αλλαγή παραδείγματος στη διακυβέρνηση των εταιρειών και πολυαναμενόμενη αναβίωση του πληθωρισμού.

Η απόδοση των 10ετών ιαπωνικών κρατικών ομολόγων έφτασε στο 8% το 1990 πριν ξεκινήσει μια παρατεταμένη πτώση κάτω από το μηδέν στα μέσα της δεκαετίας του 2010. Σήμερα διαπραγματεύεται γύρω στο 1%. Οι εξαιρετικά χαμηλές αποδόσεις είναι χαρακτηριστικό του αποπληθωρισμού, καθώς οι επενδυτές ποντάρουν ότι οι κεντρικές τράπεζες θα διατηρήσουν τα επιτόκια χαμηλά για να αναζωογονήσουν την εγχώρια ζήτηση.

Οι αγορές της Κίνας ακολουθούν παρόμοια πορεία. Η απόδοση των 10ετών ομολόγων της Κίνας, που το 2013 ήταν λίγο κάτω από το 5%, έπεσε κάτω από το 1,6% τη Δευτέρα. Ο Δείκτης CSI 300 διαπραγματεύεται πάνω από 30% χαμηλότερα από το υψηλό του Φεβρουαρίου 2021.

{kind=link}