Το αυξανόμενο πολιτικό ρίσκο υπογραμμίζει σε ανάλυσή της για τις αγορές η Bank of America, η οποία παράλληλα συνιστά προσοχή, παρά τις bullish συμπεριφορά που έχουν επιδείξει έως τώρα οι αγορές.

Στην κορυφή των ανησυχιών των επενδυτών καθώς μπαίνουμε στο 2025 βρίσκεται ο πολιτικός κίνδυνος.

Ωστόσο, παρά την αυξανόμενη αβεβαιότητα στην Ευρώπη, τα πιστωτικά spreads ξεκίνησαν τη χρονιά σε επίπεδα που πλησιάζουν πολυετή χαμηλά. Ενώ βλέπουμε τη ζήτηση για πιστωτικά προϊόντα να συνεχίζεται το 2025, παραμένουμε όλο και πιο συνειδητοποιημένοι για αυτά τα αυστηρά αρχικά επίπεδα.

Παρόλα αυτά, η ανάγκη για ποιοτικές αποδόσεις είναι πρωταρχικής σημασίας, αναφέρει η επενδυτική τράπεζα και εκτιμά ότι τα κεφάλαια υψηλής ποιότητας θα συνεχίσουν να προσελκύουν ροές που προηγουμένως βρίσκονταν σε κρατικά ομόλογα και κεφάλαια χρηματαγοράς κατά τα «υψηλής απόδοσης» έτη. Συνεπώς, τα τεχνικά στοιχεία αναμένεται να παραμείνουν υποστηρικτικά και το 2025.

Στο survey, η Bank of America ρωτάει τους επενδυτές σε πιστώσεις για τη ρευστότητα της πιστωτικής αγοράς. Η ανάγνωση των δεδομένων είναι σημαντικά ισχυρότερη και πιο θετική σε σύγκριση με προηγούμενες έρευνες μας.

January Effect και μια ματιά στα ομόλογα

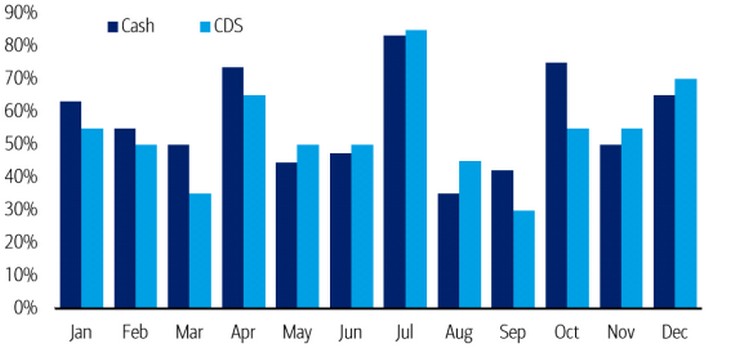

Είναι το φαινόμενο του Ιανουαρίου ακόμα ζωντανό; Πιστεύουμε πως ναι, και ότι οι αγορές ομολόγων μπορούν ακόμα να αποδώσουν δυναμικά αυτόν τον μήνα. Τα δεδομένα μας δείχνουν ότι ο Ιανουάριος είναι ισχυρότερος από τον προηγούμενο Δεκέμβριο στο 55% των περιπτώσεων (δεδομένα των τελευταίων 20 ετών). Αντίθετα, αυτό ισχύει μόνο στο 35% των περιπτώσεων για την αγορά CDS. Εν μέσω ισχυρότερων τεχνικών στοιχείων στις αγορές ομολόγων και καλύτερων αποτιμήσεων, πιστεύουμε ότι οι μακροπρόθεσμες θέσεις σε μετρητά προσφέρουν καλύτερη αναλογία κινδύνου/απόδοσης σε σύγκριση με τις θέσεις προστασίας μέσω της αγοράς CDS.

Διάγραμμα 1: Μεγαλύτερη συχνότητα στενότερων spreads στην αγορά ομολόγων…

…κατά τους πρώτους τέσσερις μήνες του ημερολογιακού έτους

Εποχικότητα Ιανουαρίου/Φεβρουαρίου – τα ομόλογα τείνουν να υπεραποδίδουν τα CDS

Ιστορικά, τα ομόλογα έχουν ξεπεράσει τα συνθετικά μέσα στους δύο πρώτους μήνες του έτους. Βάσει δεδομένων δύο δεκαετιών, η έρευνά μας δείχνει ότι τα ομόλογα τείνουν να στενεύουν περισσότερο τον Ιανουάριο από τα CDS και να διευρύνονται λιγότερο τον Φεβρουάριο σε σύγκριση με τα συνθετικά. Επιπλέον, οι πρώτοι τέσσερις μήνες του έτους παρουσιάζουν συνήθως μεγαλύτερη συχνότητα στενότερων spreads στην αγορά ομολόγων από ό,τι στον δείκτη iTraxx Main.

{kind=link}