Τον κώδωνα του κινδύνου για τις αγορές κρατικών ομολόγων κρούει στην τριμηνιαία ανασκόπησή της η BIS, καθώς επισημαίνει πιέσεις στην απορρόφηση του κρατικού χρέους.

Σύμφωνα με την ανάλυση των Matteo Aquilina, Andreas Schrimpf, Vladyslav Sushko και Dora Xia, η πορεία και η δυναμική των interest rate swaps δείχνει ότι η όρεξη και η δυνατότητα απορρόφησης κρατικού χρέους από τις αγορές δέχεται πιέσεις. Το σκηνικό αυτό οδηγεί σε αύξηση των αποδόσεων, παρά τη μείωση των επιτοκίων και τη χαλάρωση των όρων χρηματοδότησης.

Τα interest rate swaps είναι συμβόλαια στα οποία τα συμβαλλόμενα μέρη συμφωνούν να ανταλλάξουν μια σειρά πληρωμών με σταθερό επιτόκιο με μια σειρά πληρωμών με κυμαινόμενο επιτόκιο που συνδέονται με ένα δείκτη αναφοράς.

Το swap spread είναι η διαφορά μεταξύ του επιτοκίου ανταλλαγής και της απόδοσης ενός κρατικού ομολόγου της ίδιας διάρκειας.

Το interest swapαναφέρεται στο σταθερό επιτόκιο στη σύμβαση και αντανακλά τις προσδοκίες για μελλοντικά κυμαινόμενα επιτόκια, και συνεπώς μπορεί να ερμηνευθεί ως η τιμή που διασφαλίζει ότι τόσο ο λήπτης όσο και ο πληρωτής του σταθερού επιτοκίου θεωρούν τη σύμβαση δίκαιη από την αρχή.

Τα interest swaps και οι αποδόσεις των ομολόγων συνδέονται μέσω αρμπιτράζ. Απουσία κόστους που περιλαμβάνεται στο αρμπιτράζ και αποζημίωσης για κινδύνους, τα swap spreads δεν θα πρέπει να αποκλίνουν πολύ από το μηδέν.

Πριν από τη Μεγάλη Χρηματοπιστωτική Κρίση, τα spread ήταν γενικά θετικά, καθώς τα επιτόκια ανταλλαγής υπερέβαιναν τις αποδόσεις των ομολόγων, εν μέρει λόγω κάποιου πιστωτικού κινδύνου που αντανακλάται στα swap rates. Πιο πρόσφατα όμως, η κατάσταση έχει αντιστραφεί, με τα αρνητικά swap spreads να είναι όλο και πιο συχνά σε διάφορα νομίσματα και διάρκειες.

Έτσι παίζεται το παιχνίδι

Τα αρνητικά swap spread, τουλάχιστον θεωρητικά, αντιπροσωπεύουν μια ευκαιρία αρμπιτράζ και θα έπρεπε συνεπώς να επανέλθουν γρήγορα στο μηδέν. Οι επενδυτές θα μπορούσαν να εκμεταλλευτούν ένα αρνητικό swap spread κατέχοντας ένα κρατικό ομόλογο χρηματοδοτούμενο μέσω repos, πληρώνοντας το σταθερό επιτόκιο στην ανταλλαγή και κερδίζοντας το κυμαινόμενο, αποκομίζοντας έτσι τη διαφορά μεταξύ αυτών των επιτοκίων.

Τα αρνητικά swap spreads δεν εξαλείφονται μέσω αρμπιτράζ, καθώς αντανακλούν το κόστος διαμεσολάβησης και όχι μια “δωρεάν ευκαιρία”. Τα αρνητικά spread αποζημιώνουν τους διαμεσολαβητές για την κατοχή κρατικών ομολόγων στους ισολογισμούς τους και την είσοδο σε συμβάσεις ανταλλαγής ως πληρωτές σταθερού επιτοκίου. Τόσο οι αγορές swaps όσο και ομολόγων είναι αντικείμενο διαμεσολάβησης από παίχτες συνδεδεμένους με τράπεζες, οι οποίοι απαιτούν αμοιβή για τη χρήση των ισολογισμών τους και την ανάληψη των σχετικών κινδύνων. Όταν οι διαμεσολαβητές απορροφούν μεγάλη ποσότητα ομολόγων, επιβαρύνονται με κόστος χρηματοδότησης στην αγορά repo για τη χρηματοδότηση της θέσης σε μακροπρόθεσμα ομόλογα.

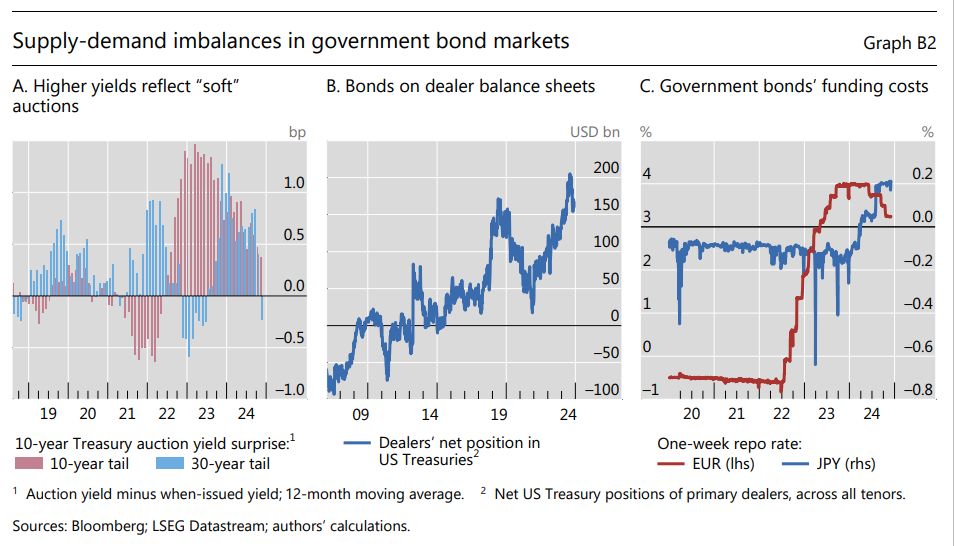

Ανισορροπίες στις αγορές κρατικών ομολόγων

Η καθοδική πίεση στα spread ανταλλαγής μπορεί να προκύψει είτε από αυξημένη προσφορά κρατικών ομολόγων στις αγορές μετρητών είτε από αυξημένη ζήτηση για λήψη του σταθερού επιτοκίου στις αγορές ανταλλαγής. Στις αγορές ομολόγων (cash), αν οι επενδυτές δεν είναι πρόθυμοι ή ικανοί να απορροφήσουν τη νέα έκδοση χρέους ή τις πωλήσεις ομολόγων, αυτό αυξάνει τις αποδόσεις των ομολόγων και πιέζει τα swap spreads. Παρομοίως, στις αγορές swap, οι διαχειριστές περιουσιακών στοιχείων, οι θεσμικοί επενδυτές και οι εκδότες εταιρικού χρέους συχνά λαμβάνουν σταθερά επιτόκια, ασκώντας περαιτέρω πίεση στα swap spreads.

Πρόσφατα, ανισορροπίες προσφοράς και ζήτησης έχουν γίνει εμφανείς, ιδιαίτερα στις αγορές ομολόγων μετρητών. Για παράδειγμα:

- Αποτελέσματα δημοπρασιών: Ορισμένες δημοπρασίες του Υπουργείου Οικονομικών έχουν κλείσει με υψηλότερες αποδόσεις (χαμηλότερες τιμές) από τις αναμενόμενες από το 2022, αντικατοπτρίζοντας περιορισμένο επενδυτικό ενδιαφέρον.

- Αποθέματα διαμεσολαβητών: Τα αποθέματα ομολόγων των διαμεσολαβητών έχουν φτάσει σε επίπεδα ρεκόρ φέτος.

Επιπλέον, αρνητικά swap spreads έχουν εμφανιστεί στην ευρωζώνη και την Ιαπωνία λόγω συγκεκριμένων τοπικών παραγόντων. Και στις δύο περιοχές, η ποσοτική σύσφιξη (QT) από τις κεντρικές τράπεζες έχει αυξήσει τις προσδοκίες ότι οι ιδιώτες επενδυτές θα χρειαστεί να απορροφήσουν περισσότερα ομόλογα. Κατά συνέπεια, οι αποδόσεις των ομολόγων έχουν αυξηθεί, πιέζοντας περαιτέρω τα swap spread. Για παράδειγμα, το 30ετές swap spread του γεν έπεσε σε βαθιά αρνητικά επίπεδα τον Απρίλιο μετά τις αλλαγές πολιτικής της Τράπεζας της Ιαπωνίας, πριν ανακάμψει ελαφρώς τον Ιούλιο.

Πρόσθετοι παράγοντες περιλαμβάνουν την αύξηση του κόστους χρηματοδότησης στις αγορές repo, καθώς οι κεντρικές τράπεζες απομακρύνονται από τα αρνητικά επιτόκια πολιτικής. Για παράδειγμα, η Ευρωπαϊκή Κεντρική Τράπεζα έχει καταργήσει σταδιακά την εξαιρετικά χαλαρή πολιτική της, αναγκάζοντας τους διαμεσολαβητές να πληρώνουν θετικά επιτόκια repo για χρηματοδότηση, αυξάνοντας την πίεση στα spread ανταλλαγής.

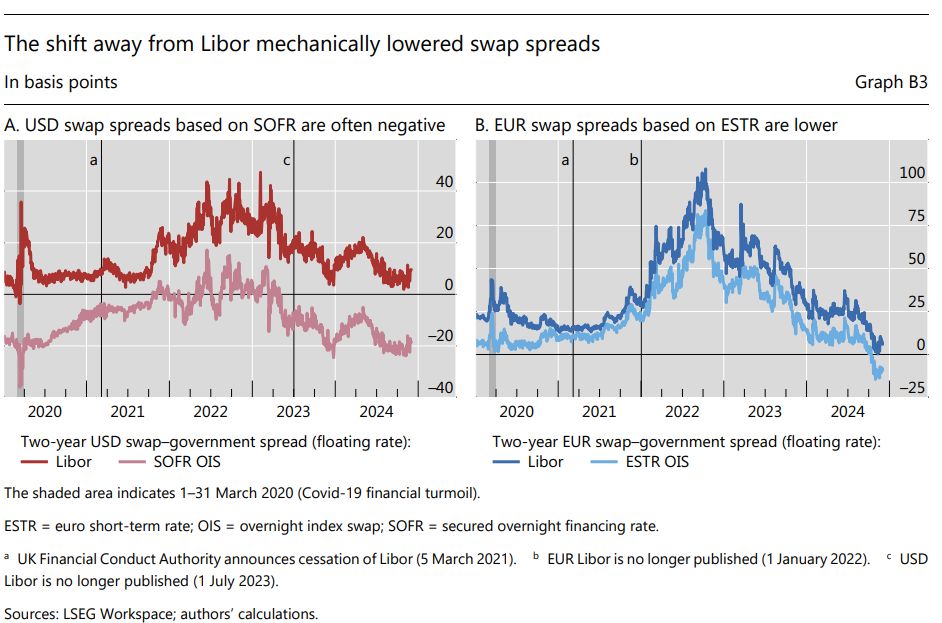

Η μετάβαση από το Libor μείωσε μηχανικά τα swap spreads

Η μεταβολή στους δείκτες αναφοράς στα interest rate swaps, από το Libor σε αποκαλούμενα “μηδενικού κινδύνου” επιτόκια, αποτελεί τεχνικό λόγο για τα πιο αρνητικά spread ανταλλαγής. Πριν από τη μετάβαση από το Libor, το interest swap ήταν η δίκαιη τιμή κατά την έναρξη μιας σειράς προσδοκώμενων μελλοντικών επιτοκίων που ενσωμάτωναν πιστωτικό κίνδυνο. Με την αναφορά των συμβολαίων ανταλλαγής πλέον σε (σχεδόν) μηδενικού κινδύνου επιτόκια στο κυμαινόμενο σκέλος, το ίδιο το interest swap είναι χαμηλότερο, πράγμα που σημαίνει ότι και τα spread ανταλλαγής θα είναι χαμηλότερα ή πιο αρνητικά.

Στην πραγματικότητα, η εμφάνιση αρνητικών spread σε μικρότερες διάρκειες (π.χ. δύο ετών) οφείλεται κυρίως στη μετάβαση σε δείκτες μηδενικού κινδύνου μετά την παύση του Libor. Οι δείκτες που βασίζονται σε εξασφαλισμένα επιτόκια, όπως το επιτόκιο χρηματοδότησης SOFR, οδηγούν σε ακόμα χαμηλότερα επιτόκια ανταλλαγής και, κατά συνέπεια, σε πιο αρνητικά spread ανταλλαγής.

{kind=link}