Ταβάνι, έπιασε η Ελλάδα σύμφωνα με την έκθεση της Scope, καθώς ο οίκος αναβάθμισε μεν το αξιόχρεο της χώρας κατά μια βαθμίδα σε ΒΒΒ, υποβάθμισε τις προοπτικές σε σταθερές, που συνεπάγεται ότι δεν πρόκειται να αναθεωρήσει στους επόμενους 12-18 μήνες την αξιολόγηση.

Η Scope αναβάθμισε την Ελλάδα κατά μια βαθμίδα, στο ΒΒΒ, θέτοντας σε σταθερές τις προοπτικές.

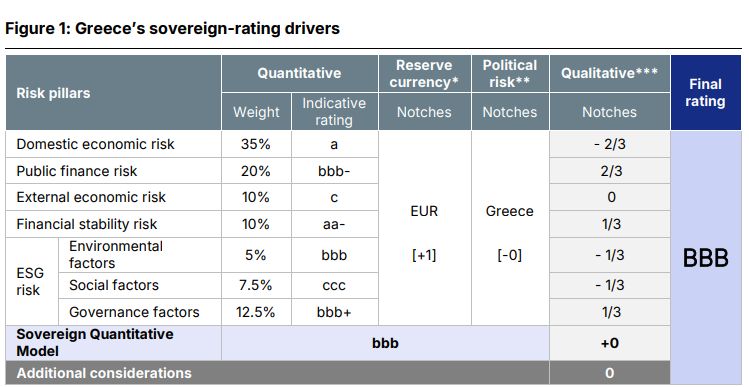

Όπως αναφέρει ο οίκος, «η μείωση του δημόσιου χρέους, η βελτιωμένη ανθεκτικότητα του τραπεζικού συστήματος και η ισχυρότερη τάση ανάπτυξης οδηγούν την αναβάθμιση. Το ακόμη αυξημένο δημόσιο χρέος και οι διαρθρωτικές οικονομικές αδυναμίες παραμένουν πιστωτικοί περιορισμοί».

Η Scope είχε επιβεβαιώσει την αξιολόγηση ΒΒΒ- της Ελλάδας στην προηγούμενη περιοδική έκθεση της τον περασμένο Ιούλιο, ενώ είχε αναθεωρήσει τις προοπτικές σε θετικές από ουδέτερες, δίνοντας σήμα για νέα αναβάθμιση τους επόμενους μήνες.

Γιατί αναβάθμισε η Scope την ελληνική οικονομία:

- Ισχυρή Ευρωπαϊκή Στήριξη: Οι ενισχυμένες πολιτικές στήριξης από το Ευρωσύστημα και την ΕΕ, μέσω μέτρων νομισματικής και δημοσιονομικής πολιτικής, σταθεροποιούν την πρόσβαση της Ελλάδας στις αγορές και υποστηρίζουν τη βιωσιμότητα του χρέους.

- Ενισχυμένη Δημοσιονομική Δυναμική: Σημαντική μείωση του δημόσιου χρέους και των ελλειμμάτων λόγω της ανάκαμψης της οικονομίας, του υψηλού πληθωρισμού και της συνετής δημοσιονομικής πολιτικής.

- Δομικές Μεταρρυθμίσεις: Μείωση των μη εξυπηρετούμενων δανείων και ιδιωτικοποιήσεις τραπεζών, παράλληλα με τη βελτίωση της ποιότητας κεφαλαίων των τραπεζών.

Προοπτικές:

- Θετικές Εξελίξεις:

- Σταδιακή μείωση του δημόσιου χρέους.

- Ενίσχυση της μακροπρόθεσμης βιωσιμότητας της οικονομίας.

- Μείωση των τραπεζικών κινδύνων.

- Κίνδυνοι:

- Πολιτική και θεσμική αστάθεια.

- Επιστροφή σε αρνητική δημοσιονομική δυναμική ή υποβάθμιση της δομής του χρέους.

- Επιδείνωση της χρηματοπιστωτικής σταθερότητας.

SWOT Analysis:

- Strengths (Δυνατά Σημεία):

- Ισχυρή στήριξη από το Ευρωσύστημα και την ΕΕ.

- Μειούμενο δημόσιο χρέος.

- Σημαντικές δομικές μεταρρυθμίσεις (π.χ. μείωση NPLs).

- Weaknesses (Αδυναμίες):

- Υψηλό απόθεμα δημόσιου χρέους.

- Μέτρια μακροχρόνια προοπτική ανάπτυξης.

- Τρωτά σημεία στο τραπεζικό σύστημα.

- Opportunities (Ευκαιρίες):

- Βελτίωση της οικονομικής βιωσιμότητας.

- Επενδύσεις σε ανταγωνιστικούς εξαγωγικούς τομείς.

- Εξάλειψη του Ταμείου Χρηματοπιστωτικής Σταθερότητας (HFSF).

- Threats (Απειλές):

- Κίνδυνοι από την κλιματική αλλαγή.

- Πιθανά προβλήματα στις διεθνείς αγορές.

- Αβεβαιότητες λόγω πολιτικών εξελίξεων.

Τί αναφέρει η έκθεση

Σύμφωνα με τον γερμανικό οίκο, η αναβάθμιση σε BBB αντανακλά την προσδοκία της Scope για συνεχή μείωση του δείκτη χρέους της γενικής κυβέρνησης της Ελλάδας κατά τα επόμενα χρόνια. Η μείωση αυτή εκτιμάται ότι οφείλεται σε ευνοϊκή δυναμική του χρέους, παράλληλα με ισχυρότερα από τα αναμενόμενα πρωτογενή δημοσιονομικά πλεονάσματα και τη συνακόλουθη περαιτέρω μείωση του συνολικού δημοσιονομικού ελλείμματος.

Η ανθεκτικότητα του τραπεζικού συστήματος ενισχύεται από την πρόοδο στη μείωση των μη εξυπηρετούμενων δανείων (NPLs), τις ιδιωτικοποιήσεις συστημικών τραπεζών και τη σταδιακή απόσβεση των αναβαλλόμενων φορολογικών πιστώσεων (DTCs) στους τραπεζικούς ισολογισμούς. Επιπλέον, η υιοθέτηση διαρθρωτικών μεταρρυθμίσεων και επενδύσεων, η μείωση των μακροοικονομικών ανισορροπιών και η πιο σταθερή στήριξη από τα ευρωπαϊκά θεσμικά όργανα ενισχύουν τη μακροοικονομική βιωσιμότητα και την τάση ανάπτυξης.

Ο πρώτος παράγοντας της αναβάθμισης των μακροπρόθεσμων αξιολογήσεων της Ελλάδας κατά μία βαθμίδα σε BBB αντανακλά τη συνεχή μείωση του δημόσιου χρέους της Ελλάδας. Αυτό οφείλεται κυρίως στην ευνοϊκή δυναμική του δημόσιου χρέους, όπως υποστηρίζεται από τις ενισχυμένες μεσοπρόθεσμες προοπτικές ονομαστικής ανάπτυξης, το ακόμη χαμηλό μέσο κόστος επιτοκίου του ανεξόφλητου χρέους και τη δέσμευση της κυβέρνησης για δημοσιονομική σύνεση.

Ο δείκτης χρέους της γενικής κυβέρνησης έχει μειωθεί σημαντικά από τις κορυφές του κατά την πανδημική κρίση, που ήταν 212,6% του ΑΕΠ από το 2020, φθάνοντας σε εκτιμώμενο 155,3% έως το τέλος του 2024, που αντιπροσωπεύει σημαντική μείωση κατά 57 ποσοστιαίες μονάδες και υπολείπεται ήδη των προ της πανδημίας επιπέδων του 185,5% από το τέλος του 2019. Η εύρωστη οικονομική ανάκαμψη από το β΄ τρίμηνο του 2020 σε συνδυασμό με τον αυξημένο πληθωρισμό πρόσφατα και τα μειωμένα δημοσιονομικά ελλείμματα έχουν οδηγήσει σε σημαντική μείωση του δημόσιου χρέους και οι κινητήριες δυνάμεις φαίνονται αρκετά βιώσιμες ώστε να διατηρηθεί η συνεχής μείωση του χρέους, έστω και με σταδιακά μετριασμένο ρυθμό.

Ο λόγος του χρέους προβλέπεται να μειωθεί στο 145,0% του ΑΕΠ έως το τέλος του 2025, πριν μειωθεί περαιτέρω στο 132,0% έως το τέλος του 2029. Εάν υλοποιηθεί, το τελευταίο θα μπορούσε να αποτελέσει το χαμηλότερο ποσοστό χρέους της Ελλάδας από την έναρξη της ελληνικής κρίσης το πρώτο τρίμηνο του 2010. Οι προβλέψεις του οίκου για το χρέος της Ελλάδας έχουν βελτιωθεί λόγω της συνεχιζόμενης δημοσιονομικής υπεραπόδοσης, καθώς η κυβέρνηση αναμένεται να υπερβεί την εκτίμηση για πρωτογενές πλεόνασμα του 2024 από τον Προϋπολογισμό του 2025 ύψους 2,4% του ΑΕΠ.

Πλεονάσματα στο 2.75%

Η Scope επικαιροποίησε τις μεσοπρόθεσμες παραδοχές για το πρωτογενές ισοζύγιο και αναμένει ότι η κυβέρνηση θα έχει κατά μέσο όρο πρωτογενή δημοσιονομικά πλεονάσματα 2,75% του ΑΕΠ κατά τη διάρκεια του 2024-27 για το υπόλοιπο διάστημα της κυβέρνησης του Κυριάκου Μητσοτάκη, αύξηση από προηγούμενη παραδοχή από τον Ιούλιο του 2024 για πλεονάσματα 2,4-2,5% κατά τα ίδια έτη.

Η συνεχιζόμενη εστίαση στη δημοσιονομική σύνεση παρέχει στο Scope αυξημένη εμπιστοσύνη στην ικανότητα της κυβέρνησης να επιτύχει και να διατηρήσει τους υψηλούς στόχους πρωτογενούς πλεονάσματος ενόψει των επόμενων γενικών εκλογών, εκτός απρόβλεπτων κρίσεων. Αυτό συμβαίνει παρά τη μειωμένη αιρεσιμότητα και την αυξημένη κυριαρχία στη χάραξη πολιτικής μετά την έξοδο της Ελλάδας από τα προγράμματα οικονομικής προσαρμογής και την ενισχυμένη εποπτεία μετά τη διάσωση. Τα πρωτογενή πλεονάσματα ευθυγραμμίζονται με πιο μετριοπαθή δημοσιονομικά ελλείμματα, τα οποία προβλέπεται να διαμορφωθούν κατά μέσο όρο στο 0,7% του ΑΕΠ την περίοδο 2024-29.

Χαμηλά ο πήχης της ανάπτυξης

Οι προβολές του χρέους της Scope προϋποθέτουν αύξηση της ανάπτυξη κατά 2,2% για φέτος, 2,2% το επόμενο έτος και 1,6% κατά μέσο όρο από το 2026 έως το 2029. Η μεσοπρόθεσμη προβολή είναι ωστόσο συγκριτικά αισιόδοξη, καθώς επί του παρόντος δεν προβλέπει ύφεση έως το 2029.

Οι αρνητικοί κίνδυνοι για το βασικό οικονομικό σενάριο του οργανισμού περιλαμβάνουν: i) μια απότομη οικονομική ύφεση, ii) μια απροσδόκητη επιστροφή σε χαμηλότερο πληθωρισμό, iii) μια απότομη αύξηση των επιτοκίων δανεισμού και/ή iv) μια σημαντική αποδυνάμωση της δημοσιονομικής θέσης. Για παράδειγμα, σύμφωνα με ένα οικονομικό σενάριο με πίεση, το οποίο προβλέπει δύο διαδοχικά έτη ύφεσης κατά τη διάρκεια του 2025-26, το ελληνικό χρέος μπορεί να φθάσει το 169% του ΑΕΠ έως το 2026.

Ισορροπημένο risk profile

Οι σταθερές προοπτικές αντικατοπτρίζουν τη γνώμη της Scope ότι οι κίνδυνοι για τις αξιολογήσεις είναι ισορροπημένοι κατά τους επόμενους 12 έως 18 μήνες.

Σύμφωνα με τη Scope, ανοδικά σενάρια για τις μακροπρόθεσμες αξιολογήσεις και/ή τις προοπτικές μπορεί να είναι κάποιο από τα εξής:

- Η ονομαστική οικονομική ανάπτυξη και η δημοσιονομική εξυγίανση οδηγούν σε ισχυρή και διατηρήσιμη μείωση του λόγου του χρέους της γενικής κυβέρνησης, ελέγχοντας παράλληλα την αποδυνάμωση της δομής του δημόσιου χρέους,

- Οι διαρθρωτικές-οικονομικές και εξωτερικές ανισορροπίες μειώνονται, αυξάνοντας περαιτέρω το μεσοπρόθεσμο αναπτυξιακό δυναμικό και ενισχύοντας τη μακροοικονομική βιωσιμότητα- και/ή

- Οι κίνδυνοι του τραπεζικού τομέα μειώνονται περαιτέρω, μέσω της ενίσχυσης της κεφαλαιοποίησης του τραπεζικού συστήματος, της μείωσης του μη εξυπηρετούμενου ιδιωτικού χρέους ή/και του περαιτέρω περιορισμού των δεσμών κράτους-τραπεζών.

Αντίθετα, τα σενάρια μείωσης των μακροπρόθεσμων αξιολογήσεων και/ή των προοπτικών περιλαμβάνουν τα εξής:

- Η πορεία του δημόσιου χρέους αντιστραφεί ή η διάρθρωση του ελληνικού χρέους αποδυναμωθεί σημαντικά,

- Οι κίνδυνοι του τραπεζικού τομέα ενταθούν εκ νέου, αυξάνοντας τις ενδεχόμενες υποχρεώσεις που ενδέχεται να επηρεάσουν τον κρατικό ισολογισμό,

- Η μακροοικονομική ανάπτυξη αποδυναμώνεται ή/και οι ανισορροπίες του εξωτερικού τομέα αυξάνονται- και/ή

- Η στήριξη του Ευρωσυστήματος για το ελληνικό χρέος περιορίζεται σημαντικά ή οι ανησυχίες της αγοράς γύρω από τα υπερχρεωμένα κράτη προκαλούν επιδείνωση των όρων δανεισμού.

{kind=link}