Στο Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2025-2028 εστιάζει το σημερινό 7 Ημέρες Οικονομία της Eurobank παρουσιάζοντας τους στόχους, τις προκλήσεις και τις ευκαιρίες που δίνονται στην ελληνική οικονομία.

Αναλυτικά:

- Στόχοι Προγράμματος: Το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2025-2028 επικεντρώνεται στη διατήρηση της δημοσιονομικής σταθερότητας, την προώθηση βιώσιμης ανάπτυξης και τη μείωση του δημόσιου χρέους, παρά τις παγκόσμιες οικονομικές προκλήσεις.

- Οικονομική Ανάπτυξη: Η ελληνική οικονομία προβλέπεται να επιτύχει ρυθμό ανάπτυξης 2,2% το 2024 και 2,3% το 2025, ενώ η ανεργία αναμένεται να μειωθεί στο 9,7% του εργατικού δυναμικού το 2025.

- Δημοσιονομική Στρατηγική: Το πρωτογενές πλεόνασμα προβλέπεται στο 2,5% του ΑΕΠ το 2025, υποστηρίζοντας τη μείωση του χρέους από 153,7% του ΑΕΠ το 2024 στο 149,1% το 2025.

- Προσομοίωση Monte Carlo: Η προσομοίωση δείχνει πιθανότητα μείωσης του δημόσιου χρέους κατά 72% έως το 2033 και 76% έως το 2038, ενώ το εύρος μεταξύ 10ου και 90ου εκατοστημορίου καταδεικνύει σημαντική αβεβαιότητα λόγω διαφόρων παραγόντων.

- Αύξηση Καθαρών Πρωτογενών Δαπανών 2025-2028: Στο 3,7% το 2025, με σταδιακή μείωση στο 3,0% το 2028, για υποστήριξη της ανάπτυξης και της δημοσιονομικής σταθερότητας.

- ‘Έμφαση στις Επενδύσεις: Οι δημόσιες επενδύσεις επικεντρώνονται στην πράσινη μετάβαση, στην ψηφιοποίηση και στην αναβάθμιση των υποδομών, με σημαντική συμβολή από το Ταμείο Ανάκαμψης και Ανθεκτικότητας.

- Πιθανοί Κίνδυνοι: Παράγοντες όπως οι γεωπολιτικές εντάσεις, οι αυξήσεις στις τιμές της ενέργειας, οι καθυστερήσεις στις μεταρρυθμίσεις και οι κλιματικοί κίνδυνοι μπορούν να επηρεάσουν την πορεία της οικονομίας.

- Ευκαιρίες Ανάπτυξης: Η επίτευξη υψηλότερων ρυθμών ανάπτυξης από τις προβλέψεις θα μπορούσε να αυξήσει τα περιθώρια για πρόσθετες δράσεις ενίσχυσης των επενδύσεων και γενικότερα στήριξης της οικονομίας.

Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2025-2028: Τα βασικά Σημεία

Το Μεσοπρόθεσμο Πρόγραμμα Δημοσιονομικής Στρατηγικής 2025-2028 (ΜΠΔΣ 2025-28) αποσκοπεί στη διατήρηση της δημοσιονομικής σταθερότητας και την προώθηση της βιώσιμης ανάπτυξης, λαμβάνοντας υπόψη παράλληλα τους κινδύνους που θα μπορούσαν να επηρεάσουν την πορεία της οικονομίας. Κατατέθηκε στην Βουλή των Ελλήνων τις προηγούμενες ημέρες μαζί με το Προσχέδιο Προϋπολογισμού 2024.

Ο Πίνακας 1 παρακάτω συνοψίζει τις βασικές μακροοικονομικές προβλέψεις του ΜΠΔΣ 2025-2028.

| Πίνακας 1: Μακροοικονομικό Σενάριο ΜΠΔΣ2025-2028 | ||||||

| Έτος | 2023 | 2024 | 2025 | 2026 | 2027 | 2028 |

| Πραγματικό ΑΕΠ (%) | 2,0% | 2,2% | 2,3% | 2,0% | 1,5% | 1,3% |

| Αποπληθωριστής ΑΕΠ (%) | 4,5% | 3,0% | 2,2% | 2,3% | 2,3% | 2,4% |

| Ονομαστικό ΑΕΠ (%) | 6,6% | 5,3% | 4,5% | 4,3% | 3,8% | 3,7% |

| Ιδιωτική Κατανάλωση (%) | 1,8% | 1,7% | 1,6% | – | – | – |

| Δημόσια Κατανάλωση (%) | 1,7% | 0,4% | 0,0% | – | – | – |

| Ακαθ. Σχηματισμός Παγίου Κεφαλαίου (%) | 4,0% | 6,7% | 8,4% | – | – | – |

| Εξαγωγές Αγαθών & Υπηρεσιών (%) | 3,7% | 4,2% | 4,0% | – | – | – |

| Εισαγωγές Αγαθών & Υπηρεσιών (%) | 2,1% | 3,8% | 3,6% | – | – | – |

| Μεταβολή Δυνητικού ΑΕΠ (%) | 0,6% | 1,2% | 2,5% | 2,4% | 1,7% | 1,5% |

| Ανεργία (%) | 11,1% | 10,3% | 9,7% | – | – | – |

| Πληθωρισμός (ΕνΔΤΚ, %) | 4,2% | 2,8% | 2,1% | |||

| Δημοσιονομικό Ισοζύγιο (%ΑΕΠ) | -1.6% | -1.0% | -0.6% | -0.8% | -1.1% | -1.2% |

| Πρωτογενές Δημοσιονομικό Ισοζύγιο (%ΑΕΠ) | 1,9% | 2,4% | 2,5% | 2,4% | 2,4% | 2,4% |

| Διαρθρωτικό Ισοζύγιο (% ΑΕΠ) | -1,5% | -1,5% | -1,1% | -1,1% | -1,2% | -1,3% |

| Πρωτογενές Διαρθρωτικό Ισοζύγιο (% ΑΕΠ) | 1.9% | 1.9% | 2.0% | 2.1% | 2.2% | 2.3% |

| Ακαθάριστο Χρέος (% ΑΕΠ) | 161,9% | 153,7% | 149,1% | 143,1% | 138,0% | 133,4% |

| Μεταβολή Ακαθάριστου Χρέους (% ΑΕΠ) | -10,8% | -8,2% | -4,6% | -6,1% | -5,0% | -4,7% |

Πηγή: ΜΠΔΣ 2025-2028

Παρακάτω παρουσιάζονται τα βασικά στοιχεία του ΜΠΔΣ 2025-2028:

1. Οικονομική Μεγέθυνση: Η Ελληνική οικονομία προβλέπεται να εμφανίζει σημαντικούς θετικούς ρυθμούς μεγέθυνσης και την περίοδο 2025-2028. Ο πραγματικός ρυθμός μεγέθυνσης εκτιμάται στο 2,2% το 2024 και αναμένεται στο 2,3% και 2,0% το 2025 και το 2026 αντίστοιχα. Ο πραγματικός ρυθμός μεγέθυνσης αναμένεται στο 1,5% και 1,3% το 2027 και το 2028 αντίστοιχα. Σημειώνεται ότι μεσοπρόθεσμα σύμφωνα με το ΜΠΔΣ 2025-2028 ο πραγματικός ρυθμός ανάπτυξης επιβραδύνει και επιστρέφει στο μακροπρόθεσμο ρυθμό μεγέθυνσης της ελληνικής οικονομίας περίπου στο 1,3%. Η υπόθεση αυτή θα μπορούσε να χαρακτηριστεί και ως συντηρητική με δεδομένο ότι τόσο οι επενδύσεις όσο και οι μεταρρυθμίσεις που ήδη εφαρμόζονται και στο πλαίσιο του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ) αποσκοπούν στην αλλαγή του αναπτυξιακού υποδείγματος της ελληνικής οικονομίας. Σημειώνεται εδώ ότι η αρχική πρόταση της Ευρωπαϊκής Επιτροπής ήταν ακόμη δυσμενέστερη σε σχέση με την πορεία του πραγματικού ΑΕΠ που παρουσιάζεται στον Πίνακα 1. Η τελική πρόταση της Ευρωπαϊκής Επιτροπής για το ρυθμό μεγέθυνσης του ΑΕΠ είναι πολύ πιο κοντά στις αντίστοιχες προβλέψεις του IMF (Απρίλιος 2024) για την εν λόγω περίοδο. Παρ’ όλ’ αυτά, σύμφωνα με πρόσφατη έρευνα της Τράπεζας της Ελλάδος, οι μακροπρόθεσμες επιδράσεις του Μηχανισμού Ανάκαμψης και Ανθεκτικότητας (RRF) στην ελληνική οικονομία προβλέπεται να είναι σημαντικές, εφόσον υλοποιηθούν πλήρως οι διαρθρωτικές μεταρρυθμίσεις μέχρι το τέλος εφαρμογής του ΤΑΑ και υπάρξει δέσμευση ως προς την μη-αναστροφή των ήδη εφαρμοσθέντων δράσεων, τα επόμενα χρόνια. Σε αυτό το πλαίσιο, αναμένεται αύξηση του ΑΕΠ κατά 6,5% έως το 2040, κυρίως μέσω της βελτίωσης της παραγωγικότητας και των επενδύσεων και 4,0% έως το 2040, εξαιτίας της εφαρμογής των διαρθρωτικών μεταρρυθμίσεων. Χωρίς την διαρθρωτική προσαρμογή η ελληνική οικονομία θα επιστρέψει στα προ-ΤΑΑ επίπεδα ΑΕΠ. Με δεδομένο ότι α) ο μακροπρόθεσμος πραγματικός ρυθμός μεταβολής του ΑΕΠ της Ελλάδας χωρίς την επίδραση του ΤΑΑ είναι πράγματι στο 1,3% και όχι μικρότερος, β) την ανάκαμψη των εμπορικών εταίρων και ιδίως των χωρών της Ευρωζώνης και γ) την συνέχιση του μεταρρυθμιστικού προγράμματος στην μετά το 2026 περίοδο και την μη-αναστροφή της προόδου που αναμένεται να συντελεστεί μέχρι το τέλος του 2026, τότε ένα καλύτερο αποτέλεσμα για το μεσοπρόθεσμο ΑΕΠ δεν μπορεί να αποκλεισθεί. Σημειώστε εδώ ότι σύμφωνα με τον ΟΟΣΑ ο πραγματικός ρυθμός μεταβολής του ΑΕΠ αναμένεται σε 2,5%, 2,4% και 2,2% για το 2026, το 2027 και το 2028 αντίστοιχα.

2. Συνιστώσες πραγματικού ΑΕΠ: Ο ρυθμός μεταβολής της ιδιωτικής κατανάλωσης εκτιμάται στο 1,7% το 2024 (από 1,8% το 2023) και αναμένεται χαμηλότερα στο 1,6% το 2025 αντικατοπτρίζοντας την σταθεροποίηση του διαθέσιμου εισοδήματος. Η δημόσια κατανάλωση εκτιμάται ότι θα αυξηθεί με ρυθμό 0,4% το 2024 (από 1,7% το 2024), ενώ αναμένεται να παραμείνει αμετάβλητη το 2025 (0,0%). Ο ακαθάριστος σχηματισμός παγίου κεφαλαίου, δηλαδή οι επενδύσεις παγίων, εκτιμάται ότι θα αυξηθεί κατά 6,7% το 2024 (από 4,0% το 2023) ενώ αναμένεται στο 8,4% το 2025, υποβοηθούμενος προφανώς από τις επενδύσεις του ΤΑΑ. Σε ό,τι αφορά το εξωτερικό ισοζύγιο, οι εξαγωγές αγαθών και υπηρεσιών εκτιμάται ότι θα αυξηθούν κατά 4,2% το 2024 (από 3,7% το 2023) και αναμένεται να αυξηθούν κατά 4,0% το 2025. Οι εισαγωγές αγαθών και υπηρεσιών εκτιμάται ότι θα αυξηθούν κατά 3,8% το 2024 (από 2,1% το 2023) ενώ αναμένεται να αυξηθούν κατά 3,6% το 2025.

3. Ανεργία και πληθωρισμός (ΕνΔΤΚ): Ο πληθωρισμός στην Ελλάδα αναμένεται να μειωθεί σταδιακά τα επόμενα χρόνια, από 4,2% το 2023 σε 2,8% το 2024 και 2,1% το 2025, κυρίως λόγω της πτώσης των τιμών ενέργειας και τροφίμων. Η μείωση αυτή συμβάλλει στην αποπληθωριστική διαδικασία, υποστηρίζοντας την ελληνική οικονομία στην προσπάθεια σταθεροποίησης των τιμών και ευθυγράμμισης με τον στόχο της Ευρωπαϊκής Κεντρικής Τράπεζας. Η ανεργία στην Ελλάδα αναμένεται να συνεχίσει την πτωτική πορεία της, προσεγγίζοντας το 10,3% το 2024 και το 9,7% το 2025. Οι επενδύσεις σε δημόσια έργα και αναπτυξιακά προγράμματα, όπως το ΤΑΑ συμβάλλουν σημαντικά στην εν λόγω βελτίωση στην αγορά εργασίας.

4. Δημοσιονομική Πολιτική: Η δημοσιονομική πολιτική της Ελλάδας για την περίοδο 2025-2028 επικεντρώνεται στη διατήρηση της δημοσιονομικής σταθερότητας, στη σταδιακή μείωση του δημόσιου χρέους και στην τήρηση των κανόνων του νέου δημοσιονομικού πλαισίου της ΕΕ. Το πρωτογενές δημοσιονομικό ισοζύγιο εκτιμάται στο 2,4% του ΑΕΠ το 2024 (από 1,9% το 2023) και αναμένεται να φτάσει το 2,5% το 2025. Την περίοδο 2026-2028, το πρωτογενές ισοζύγιο προβλέπεται να παραμείνει σταθερό στο 2,4% ετησίως. Αντίστοιχα, το διαρθρωτικό ισοζύγιο αναμένεται να μειωθεί από το -1,5% του ΑΕΠ το 2024 στο -1.3% το 2028 και το πρωτογενές διαθρωτικό ισοζύγιο αναμένεται να αυξηθεί από το 1.9% του ΑΕΠ στο 2.3% του ΑΕΠ το 2028. Η σχετική σταθερότητα του διαρθρωτικού ισοζυγίου δείχνει την δέσμευση της ελληνικής κυβέρνησης περί συνέχισης της σταθεροποιητικής δημοσιονομικής πολιτικής. Σε ό,τι αφορά την διάρθρωση των εσόδων του Προϋπολογισμού, σύμφωνα με το ΜΠΔΣ2025-2028, το συνολικό φορολογικό βάρος (φόροι +κοινωνικές εισφορές) για το 2024 εκτιμάται στο 41.4% του ΑΕΠ από 41.3% του ΑΕΠ το 2023. Το ΜΠΔΣ2025-2028 δεν περιέχει προβλέψεις για τα συγκεκριμένα μεγέθη για το 2025 και την επόμενη περίοδο μέχρι το 2028. Σύμφωνα με τις Εαρινές Προβλέψεις (Μάιος 2024) της Ευρωπαϊκής Επιτροπής, η αντίστοιχη πρόβλεψη για το 2025 είναι στο 39.6% του ΑΕΠ. Είναι πιθανό η εν λόγω πρόβλεψη να μεταβληθεί τις επόμενες εβδομάδες (το Προσχέδιο Προϋπολογισμού 2025 δεν περιέχει το σύνολο της εν λόγω πληροφορίας) αλλά η τάση δείχνει μείωση του φορολογικού βάρους λόγω των μέτρων πολιτικής που θα εφαρμοσθούν και λόγω της μείωσης του πληθωρισμού (λόγω της μη-τιμαριθμοποίηση της φορολογικής κλίμακας). Αντίστοιχα, στην πλευρά των δαπανών του Προϋπολογισμού, οι αμοιβές προσωπικού και οι διάφορες κατηγορίες κοινωνικών παροχών συμπεριλαμβανομένων των συντάξεων αθροίζουν στο 31,5% του ΑΕΠ για το 2023 (περίπου €73,05δισεκ.) ενώ αναμένεται να κατέλθουν στο 30,9% του ΑΕΠ για το 2024 (περίπου €74,88δισεκ.). Αν λάβουμε υπόψιν και την επιπλέον κατηγορία των δημοσίων δαπανών που δεν περιλαμβάνεται στο ΜΠΔΣ 2025-2028 αυτή των κοινωνικών μεταβιβάσεων σε είδος (social transfers in kind) αλλά υπάρχει στις αντίστοιχες Εαρινές Προβλέψεις (Μάιος 2024) της Ευρωπαϊκής Επιτροπής, τότε το σύνολο των δαπανών για αμοιβές προσωπικού και κοινωνικές παροχές εκτιμάται στο 40.7% του ΑΕΠ για το 2024 (περίπου €95,15διεσκ.) από 41.3% του ΑΕΠ για το 2023 (περίπου €90.99δισεκ.) το 2023. Αναμένεται δε στο 39.8% του ΑΕΠ για το 2025 (περίπου €96,45δισεκ.). Οι δαπάνες για επενδύσεις προβλέπεται να αυξηθούν σταδιακά από το 3,9% του ΑΕΠ το 2023 στο 5,7% το 2024, με επιπλέον αύξηση των εθνικά χρηματοδοτούμενων δημοσίων επενδύσεων και της συνεισφοράς από την Ευρωπαϊκή Ένωση. Σε σχέση με τις Εαρινές Προβλέψεις (Μάιος 2024) της Ευρωπαϊκής Επιτροπής η εν λόγω πρόβλεψη για τις επενδύσεις είναι υψηλότερη κατά 1,8 ποσοστιαίες μονάδες (5,7-3,9=1,8). Σύμφωνα με το ΜΠΔΣ 2025-2028, οι εθνικά χρηματοδοτούμενες δημόσιες επενδύσεις εκτιμώνται σε 3,8% του ΑΕΠ για το 2024 και αναμένονται σε περίπου 3.6% κατά μέσο όρο για την περίοδο 2025-2028.

5. Δημόσιο Χρέος και Ανάλυση Βιωσιμότητας: Σύμφωνα με το ΜΠΔΣ 2025-2028 εξασφαλίζεται η περαιτέρω μείωση του λόγου δημοσίου χρέους προς ΑΕΠ. Συγκεκριμένα, προβλέπεται ότι το δημόσιο χρέος θα μειωθεί από το 153,7% του ΑΕΠ το 2024 (έναντι 161,9% το 2023) στο 149,1% το 2025, 143,1% το 2026, 138,0% το 2027 και 133,4% το 2028. Σύμφωνα με την Ανάλυση Βιωσιμότητας Χρέους (ΑΒΧ) και το Βασικό Σενάριο του ΜΠΔΣ 2025-2028 (Σενάριο Α), ο λόγος χρέους προς ΑΕΠ αναμένεται να μειωθεί κατά 4,6 ποσοστιαίες μονάδες μεταξύ 2024 και 2025 και κατά μέσο όρο 5,1 ποσοστιαίες μονάδες ετησίως έως το 2028, με τον ρόλο του πληθωρισμού να εξασθενεί σταδιακά και συνεπώς τον ρόλο της διαφοράς πραγματικού ρυθμού μεταβολής ΑΕΠ και επιτοκίου να εξασθενεί σταδιακά. Στα επόμενα 10 έτη, ο λόγος χρέους συνεχίζει να μειώνεται, φτάνοντας στο 114,9% του ΑΕΠ το 2038, με μέση ετήσια μείωση 1,85 ποσοστιαίες μονάδες. Η μείωση αυτή οφείλεται κυρίως στο πρωτογενές πλεόνασμα και τις προσαρμογές ροών-αποθεμάτων (stock-flow adjustment). Η ΑΒΧ περιλαμβάνει τρία εναλλακτικά σενάρια. Στο πρώτο εναλλακτικό σενάριο (Σενάριο Β), το πρωτογενές διαρθρωτικό ισοζύγιο παραμένει καθ’ όλη την διάρκεια της άσκησης στο επίπεδο του 2024 (1,9% του ΑΕΠ). Σε αυτή την περίπτωση το χρέος το 2028 μειώνεται στο 132.5% του ΑΕΠ και στο τέλος της περιόδου προσεγγίζει το 110.3% του ΑΕΠ χαμηλότερα από το Σενάριο Α. Στο δεύτερο εναλλακτικό σενάριο (Σενάριο Γ), η διαφοροποίηση με το Σενάριο Α προέρχεται από την χρηματοοικονομική πίεση δηλαδή από την προσωρινή αύξηση των επιτοκίων της αγοράς κατά μία μονάδα μετά το 2028 και την μικρή αύξηση του περιθωρίου των ελληνικών τίτλων. Σε αυτή την περίπτωση ο λόγος χρέους προς ΑΕΠ μειώνεται κατά 1,67 ποσοστιαίες μονάδες ετησίως μετά το 2028, φτάνοντας το 116,7% το 2038.

Στο τρίτο εναλλακτικό σενάριο (Σενάριο Δ), το πρωτογενές διαρθρωτικό ισοζύγιο μειώνεται κατά μισή ποσοστιαία μονάδα για την περίοδο μετά το 2028. Σε αυτή την περίπτωση, ο λόγος χρέους προς ΑΕΠ αναμένεται στο 119,3% το 2038, με μέση ετήσια μείωση 1,4 ποσοστιαίες μονάδες μετά το 2028. Στο τέταρτο εναλλακτικό σενάριο (Σενάριο Ε), η διαφορά μεταξύ του ονομαστικού ρυθμού μεγέθυνσης του ΑΕΠ και των επιτοκίων του χρέους γίνεται δυσμενέστερη για την περίοδο μετά το 2028 (φαινόμενο της χιονοστιβάδας). Σε αυτή την περίπτωση, ο λόγος χρέους προς ΑΕΠ αναμένεται να μειωθεί κατά 1 ποσοστιαία μονάδα ετησίως μετά το 2028, φτάνοντας το 123,5% το 2038. Τα τέσσερα εναλλακτικά σενάρια παρουσιάζονται στο αριστερό μέρος (α) του Σχήματος 1. Επιπλέον, η ανάλυση τυχαιότητας (stochastic analysis) στα πλαίσια του ΜΠΔΣ 2025-2028 δείχνει ότι υπάρχει 71,8% πιθανότητα ο λόγος χρέους προς ΑΕΠ να μειωθεί έως το 2033, ξεπερνώντας το όριο του 70,0% που θέτει η σχετική μεθοδολογία της Ευρωπαϊκής Επιτροπής. Στο δεξιό μέρος (β) του Σχήματος 1 παρουσιάζονται τo διάγραμμα της προσομοίωσης Monte Carlo που πραγματοποιήθηκε από την Eurobank Research. Η εν λόγω προσομοίωση αναδεικνύει ένα εύρος πιθανών μελλοντικών μονοπατιών χρέους, υπογραμμίζοντας την αβεβαιότητα ως προς τα οικονομικά αποτελέσματα. Τα αποτελέσματα δείχνουν μια πιθανή μείωση των επιπέδων χρέους έως το 2033 και το 2038, με πιθανότητες περίπου 72% (παρόμοια με την πιθανότητα του ΜΠΔΣ 2025-2028 παραπάνω) και 76%, αντίστοιχα, ενώ η συνδυασμένη πιθανότητα διατήρησης της πτωτικής πορείας και στις δύο περιόδους ανέρχεται στο 66%. Ωστόσο, το ευρύ εύρος μεταξύ του 10ου και 90ου εκατοστημορίου επισημαίνει τον κίνδυνο σταθεροποίησης ή ακόμα και αύξησης του χρέους υπό λιγότερο ευνοϊκές συνθήκες.

Αυτή η μεταβλητότητα υπογραμμίζει την ανάγκη για συνετή δημοσιονομική πολιτική και σχεδιασμό έκτακτης ανάγκης, προκειμένου να διατηρηθεί η βιωσιμότητα του χρέους και η προσαρμογή στις οικονομικές αλλαγές.

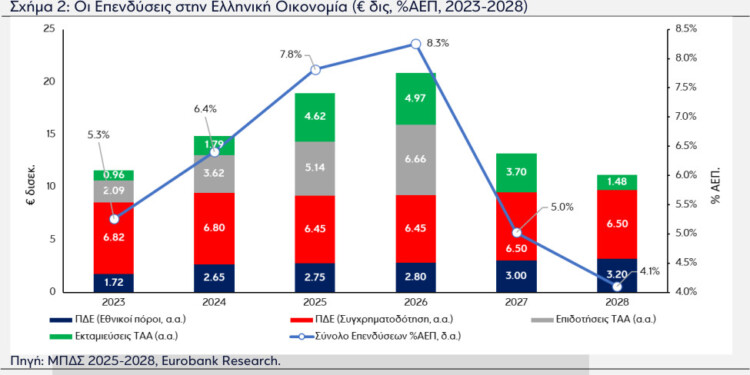

6. Επενδύσεις: Για την περίοδο 2025-2028, οι επενδύσεις στην Ελλάδα εστιάζουν στην πράσινη μετάβαση, την ψηφιοποίηση, την ενίσχυση των υποδομών και την ανάπτυξη του ανθρώπινου κεφαλαίου, με σκοπό τη μακροπρόθεσμη ανάπτυξη και βελτίωση της ανταγωνιστικότητας της χώρας. Μεταξύ άλλων εδώ περιλαμβάνονται έργα όπως η ενεργειακή αναβάθμιση, οι ανανεώσιμες πηγές ενέργειας, ο εκσυγχρονισμός των μεταφορικών υποδομών, και η αναβάθμιση του εκπαιδευτικού και υγειονομικού συστήματος. Ο προϋπολογισμός των δημοσίων επενδύσεων κατανέμεται ως εξής:

-

- 2025: Τα κεφάλαια του Προγράμματος Δημοσίων Επενδύσεων (ΠΔΕ) προβλέπονται στα €2,75δισεκ., ενώ οι συγχρηματοδοτούμενες επενδύσεις (εθνικοί πόροι + πόροι από ΕΣΠΑ 2021-2027) αναμένεται να ανέλθουν στα €6,45δισεκ. Οι επιχορηγήσεις και τα δάνεια από το ΤΑΑ εκτιμώνται συνολικά σε €5,14δισεκ. και €4,92δισεκ. αντίστοιχα ενώ οι εκταμιεύσεις από τα δάνεια του ΤΑΑ αναμένονται στα €4,62δισεκ. Συνολικά τα κεφάλαια που αναμένονται να εισρεύσουν στην οικονομία ανέρχονται σε €18,95δισεκ. (=2,75+6,45+5,14+4,62)

- 2026: Τα κεφάλαια του ΠΔΕ προβλέπονται στα €2,80δισεκ., και οι συγχρηματοδοτούμενες επενδύσεις στα €6,45δισεκ. Οι επιχορηγήσεις και τα δάνεια από το ΤΑΑ εκτιμώνται συνολικά σε €6,66δισεκ. και €4,44δισεκ. αντίστοιχα ενώ οι εκταμιεύσεις από τα δάνεια του ΤΑΑ αναμένονται στα €4,97δισεκ. Συνολικά τα κεφάλαια που αναμένονται να εισρεύσουν στην οικονομία ανέρχονται σε €20,88δισεκ., υποστηρίζοντας κυρίως έργα πράσινης ενέργειας και ψηφιακής υποδομής.

- 2027: Τα κεφάλαια του ΠΔΕ προβλέπονται στα €3,00δισεκ., και οι συγχρηματοδοτούμενες επενδύσεις στα €6,50δισεκ. Με δεδομένο ότι οι εκταμιεύσεις από τα δάνεια του ΤΑΑ αναμένονται στα €3,70δισεκ,, τα συνολικά κεφάλαια που θα εισρεύσουν στην οικονομία το 2027 αναμένονται στα €13,20δισεκ. εμφανώς μειωμένα λόγω της επίσημης λήξης του ΤΑΑ το προηγούμενο έτος. Τα κεφάλαια αυτά αναμένεται να στηρίξουν έργα κοινωνικής ανάπτυξης και ανθρώπινου κεφαλαίου.

- 2028: Τα κεφάλαια του ΠΔΕ προβλέπονται στα €3,20δισεκ., και οι συγχρηματοδοτούμενες επενδύσεις στα €6,50δισεκ. Με δεδομένο ότι οι εκταμιεύσεις από τα δάνεια του ΤΑΑ αναμένονται σε μόλις €1,48δισεκ., τα συνολικά κεφάλαια που θα εισρεύσουν στην οικονομία το 2027 αναμένονται στα €11,18δισεκ. Τα κεφάλαια αυτά αναμένεται να στηρίξουν έργα για την περιβαλλοντική προστασία και την ψηφιοποίηση.

ΜΠΔΣ 2025-2028: Στόχοι για την Αύξηση των Πρωτογενών Δαπανών

Με βάση τα παραπάνω και μετά την διαπραγμάτευση με την Ευρωπαϊκή Επιτροπή για το μέγεθος της αύξησης των πρωτογενών δαπανών, ο Πίνακας 2 παρακάτω από το ΜΠΔΣ 2025-2028 καθορίζει τους στόχους που πρέπει να ακολουθήσει η Ελλάδα για τον έλεγχο του ρυθμού αύξησης των καθαρών πρωτογενών δαπανών από το 2024 έως το 2028. Η αύξηση των δαπανών απαιτείται να είναι ίση η μικρότερη από τους ετήσιους στόχους της περιόδου 2024-2028 ώστε να διασφαλίζεται η βιωσιμότητα του χρέους και να τηρούνται οι κανόνες του νέου δημοσιονομικού πλαισίου της ΕΕ.

| Πίνακας 2: Δημοσιονομικές Δεσμεύσεις | |||||

| Δεσμεύσεις | 2024 | 2025 | 2026 | 2027 | 2028 |

| Καθαρά εθνικά χρηματοδοτούμενες πρωτογενείς δαπάνες (Μεταβολή %) | 2,6% | 3,7% | 3,6% | 3,1% | 3,0% |

| Καθαρά εθνικά χρηματοδοτούμενες πρωτογενείς δαπάνες (Μεταβολή %) | 2,6% | 6,5% | 10,3% | 13,7% | 17,1% |

Πηγή: ΜΠΔΣ 2025-2028

Στην επιτυχία της εν λόγω διαπραγμάτευσης συνέβαλλαν σημαντικά και οι επιδόσεις της Ελλάδας στην αύξηση των φορολογικών εσόδων μέσω της εφαρμογής μέτρων για την καταπολέμηση της φοροδιαφυγής που έχουν εφαρμοστεί τα τελευταία έτη. Σύμφωνα με τα στοιχεία εκτέλεσης Κρατικού Προϋπολογισμού 2024 για τους πρώτους 8 μήνες του έτους, τα έσοδα από τον ΦΠΑ αυξήθηκαν κατά 8,4% σε ετήσια βάση και επιπλέον τα έσοδα από το φόρο εισοδήματος αυξήθηκαν κατά 16,2% σε ετήσια βάση. Ο πληθωρισμός για το 2024 αναμένεται στο 2,4% (Πίνακας 1), συνεπώς μεγάλο μέρος της υπεραπόδοσης των φορολογικών εσόδων οφείλεται και στην επιτυχημένη απόδοση των μέτρων κατά της φοροδιαφυγής. Με βάση τα παραπάνω, σύμφωνα με το ΜΠΔΣ 2025-2028, το πρωτογενές δημοσιονομικό ισοζύγιο για το 2024 αναμένεται στο 2,4% του ΑΕΠ, εμφανώς βελτιωμένο σε σχέση με την αρχική πρόβλεψη του Προϋπολογισμού 2024 που ήταν στο 2,1% του ΑΕΠ.

Παρακάτω, αλλά και στον Πίνακα 2, παρουσιάζονται συνοπτικά τις δημοσιονομικές δεσμεύσεις της Ελλάδας για την περίοδο 2025-2028:

- Ετήσιοι Ρυθμοί Αύξησης: Οι ετήσιοι ρυθμοί αύξησης των καθαρών πρωτογενών δαπανών εκτιμώνται σε 2,6% για το 2024 και αναμένονται σε 3,7%, 3,6%, 3,1% και 3,0% για το 2026, το 2027 και το 2028. Το συγκεκριμένο μονοπάτι αύξησης των πρωτογενών δαπανών αποσκοπεί στο να διασφαλιστεί ότι αυτές δεν θα υπερβούν δυνητικό ρυθμό αύξησης του ΑΕΠ της χώρας, υποστηρίζοντας μια συνετή δημοσιονομική πορεία. Να σημειωθεί ότι στα πλαίσια του νέου δημοσιονομικού πλαισίου δεν είναι δυνατή η υπέρβαση των παραπάνω στόχων στην περίπτωση που ο διαθέσιμος δημοσιονομικός χώρος το επιτρέπει. Για παράδειγμα, επίτευξη σημαντικά υψηλότερου πρωτογενούς πλεονάσματος (σε σχέση με τον αντίστοιχο ετήσιο στόχο) δεν θα οδηγήσει στην χρήση των εν λόγω κεφαλαίων για μέτρα κοινωνικής στήριξης ή άλλα ανάλογα μέτρα. Τα εν λόγω κεφάλαια θα χρησιμοποιηθούν για την δημιουργία αποθεματικού που με τη σειρά του θα χρησιμοποιηθεί σε χρονιές που το πραγματικό πρωτογενές αποτέλεσμα υστερεί έναντι του ετήσιου στόχου.

- Σωρευτικός Έλεγχος Αύξησης: Μέχρι το 2028, η συνολική σωρευτική αύξηση των δαπανών περιορίζεται στο 17,1%. Σύμφωνα με την ανάλυση της Ευρωπαϊκής Επιτροπής, η εν λόγω σωρευτική αύξηση των δαπανών αποτρέπει την υπερβολική αύξηση του χρέος υπονομεύοντας τη δημοσιονομική σταθερότητα.

Σύμφωνα με το Υπουργείο Οικονομικών Πίνακα 2, η μέση ετήσια αύξηση των καθαρών δαπανών της γενικής κυβέρνησης (ΓΚ) εκτιμάται σε περίπου €3,6δισεκ. για το 2025, ή 3,6% (< από το όριο 3,7% του Πίνακα 2 παραπάνω)περίπου αν λάβουμε υπόψιν ότι οι καθαρές πρωτογενείς δαπάνες ανέρχονται σε περίπου €100 δισεκ.

Η τυπική αύξηση δαπανών ΓΚ για το 2025 (και για τα επόμενα έτη) υπολογίζεται ως εξής:

- Περίπου €1,0δισεκ. αφορά την αύξηση λειτουργικών εξόδων της ΓΚ λόγω πληθωρισμού και άλλων υποχρεώσεων (π.χ. έξοδα ηλεκτρισμού, ενοικίασης, καυσίμων, συντήρησης, διεθνών συμφωνιών, φαρμακευτικών και νοσοκομειακών υλικών) για το 2025 (το ποσό αναμένεται να παραμείνει σταθερό ανά έτος για την περίοδο 2026-2028).

- Άλλο €1,0δισεκ. αφορά την αύξηση των συνταξιοδοτικών δαπανών για το 2025 (ειδικά για το 2026 το συγκεκριμένο ποσό αναμένεται στο 1,4δισεκ. και περίπου στο €1,0δισεκ. ανά έτος για την περίοδο 2027-2028 ).

- Οι δαπάνες για στρατιωτικό εξοπλισμό αναμένονται στα €0,9δισεκ. το 2025 (και €0,5δισεκ. το 2026, €0,2δισεκ. το 2027, και €0,2δισεκ. το 2028).

- Με βάση τα παραπάνω, για το 2025 περίπου €0,8δισεκ. ετησίως (=3,6-1,0-1,0-0,9) αναμένονται να διατεθούν κυρίως σε μέτρα κοινωνικής πολιτικής, υποστηρίζοντας ταυτόχρονα και ένα ισχυρό μεταρρυθμιστικό πρόγραμμα (σύμφωνα με το Υπουργείο Οικονομικών τα εν λόγω μέτρα στήριξης της οικονομίας ανέρχονται σε περίπου 1,0δισεκ. κατ’ έτος για την περίοδο 2026-2028.)

Στον Πίνακα 3 παρακάτω παρουσιάζονται συνοπτικά τα εν λόγω μέτρα:

| Πίνακας 3: Μέτρα Κοινωνικής Πολιτικής | ||

| Κατηγορία | Υποκατηγορία | Περιγραφή |

| Στεγαστική Πολιτική | Πρόγραμμα ‘Σπίτι μου II’ | Διεύρυνση συμμετοχής με επιδότηση δανείων για 20.000 δικαιούχους ηλικίας 30-49 ετών, με αύξηση των εισοδηματικών κριτηρίων (έως €40.000). Επιπλέον ενισχύσεις για πολύτεκνες οικογένειες (€4.000 ανά παιδί) και άτοκα δάνεια για την απόκτηση κατοικίας. |

| Μειώσεις Επιτοκίων | Ανάπτυξη προγράμματος για χορήγηση χαμηλότοκων δανείων σε τρίτεκνες οικογένειες. | |

| Βραχυχρόνιες Μισθώσεις | Εισαγωγή περιορισμών στις βραχυχρόνιες μισθώσεις για την αύξηση των διαθέσιμων κατοικιών προς μακροχρόνια ενοικίαση, με πλαφόν στον αριθμό ετησίως. | |

| Κενά Διαμερίσματα | Κίνητρα για επαναχρησιμοποίηση κενών διαμερισμάτων, συμπεριλαμβανομένων προγραμμάτων για ενεργειακές αναβαθμίσεις. | |

| Κοινωνική Στέγη | Επέκταση του προγράμματος ‘Κοινωνική Στέγη’ για ανέγερση άνω των 2.500 κατοικιών για πολίτες κάτω των 39 ετών, με επιπλέον ενισχύσεις για μεγάλες οικογένειες. | |

| Πολιτικές για Δημογραφικό Πρόβλημα | Αναδιάρθρωση Επιδομάτων | Αύξηση επιδομάτων για παιδιά, με διπλασιασμό των ενισχύσεων για το δεύτερο, τρίτο παιδί και άνω. |

| Πρόσβαση στην Υγειονομική Περίθαλψη | Περισσότερες δωρεάν παιδιατρικές εξετάσεις για παιδιά. | |

| Φορολογικές Ελαφρύνσεις | Φορολογικά κίνητρα για επιχειρήσεις που παρέχουν επιπλέον παροχές σε εργαζόμενους με παιδιά. | |

| Απασχόληση | Επέκταση των επιδομάτων μητρότητας σε εργαζόμενους μερικής απασχόλησης και εκπαιδευτικούς με βραχυχρόνιες συμβάσεις. | |

| Αγορά Εργασίας & Συντάξεις | Αυξήσεις Συντάξεων | Προσαρμογές στις κύριες συντάξεις βάσει νέου δείκτη μισθών από 1 Ιανουαρίου 2025, με αναμενόμενη αύξηση 2,5%-3,0%. |

| Εισφορά Αλληλεγγύης | Μείωση του βάρους της εισφοράς αλληλεγγύης στους συνταξιούχους. | |

| Ειδικά Επιδόματα | Δυνατότητα χορήγησης εφάπαξ επιδόματος για χαμηλοσυνταξιούχους που δεν επωφελούνται πλήρως από τις σχεδιαζόμενες αυξήσεις. | |

| Επιδόματα Ανεργίας | Ανασχεδιασμός με βάση το εισόδημα και τα έτη ασφάλισης, με αυξημένα κονδύλια κατά την αρχική περίοδο ανεργίας. | |

| Μη-Συνταξιοδοτικά Οφέλη | Αύξηση των μη-συνταξιοδοτικών παροχών (π.χ. επιδόματα ασθένειας) για μη μισθωτούς εργαζόμενους. | |

| Συλλογικές Διαπραγματεύσεις | Ενίσχυση τομεακών και περιφερειακών συλλογικών συμβάσεων και περαιτέρω αυξήσεις στον κατώτατο μισθό. | |

| Προώθηση Απασχόλησης | Εστίαση στην αύξηση της απασχόλησης για νέους (κάτω των 30), γυναίκες και άτομα άνω των 55. | |

| Εισφορές Ασφάλισης | Περαιτέρω μείωση των ασφαλιστικών εισφορών κατά μισή ποσοστιαία μονάδα. | |

Πηγή: Υπουργείο Οικονομικών

Προσχέδιο Προϋπολογισμού 2025

Τις προηγούμενες ημέρες κατατέθηκε στην Βουλή των Ελλήνων το Προσχέδιο Προϋπολογισμού 2025 παράλληλα με το ΜΠΔΣ 2025-2028. Δεν θα σταθούμε ιδιαίτερα στην παρουσίαση του προσχεδίου γιατί στην πράξη αποτελεί υποσύνολο του ΜΠΔΣ 2025-2028 και τα περισσότερα σημεία καλύφθηκαν παραπάνω.

Ο Πίνακας 4 συνοψίζει τις βασικές μακροοικονομικές προβλέψεις του προσχεδίου:

| Πίνακας 4: Βασικά μεγέθη της ελληνικής οικονομίας | |||

| 2023 | 2024 | 2025 | |

| Πραγματικό ΑΕΠ (% Μεταβολή) | 2,0% | 2,2% | 2,3% |

| Ιδιωτική κατανάλωση (% Μεταβολή) | 1,8% | 1,7% | 1,6% |

| Δημόσια κατανάλωση (% Μεταβολή) | 1,7% | 0,4% | 0,0% |

| Ακαθάριστος σχηματισμός παγίου κεφαλαίου (% Μεταβολή) | 4,0% | 6,7% | 8,4% |

| Εξαγωγές αγαθών και υπηρεσιών (% Μεταβολή) | 3,7% | 4,2% | 4,0% |

| Εισαγωγές αγαθών και υπηρεσιών (% Μεταβολή) | 2,1% | 3,8% | 3,6% |

| Αποπληθωριστής ΑΕΠ (% Μεταβολή) | 4,5% | 3,0% | 2,2% |

| Εναρμονισμένος Δείκτης Τιμών Καταναλωτή (ΕνΔΤΚ, % Μεταβολή) | 4,2% | 2,8% | 2,1% |

| Δείκτης Τιμών Καταναλωτή (ΔΤΚ, % Μεταβολή) | 3,5% | 2,7% | 2,1% |

| Απασχόληση (% Μεταβολή) | 1,0% | 1,1% | 0,7% |

| Ποσοστό ανεργίας (% Μεταβολή) | 9,7% | 9,0% | 8,5% |

| Ποσοστό ανεργίας (Έρευνα Εργατικού Δυναμικού, % Μεταβολή) | 11,1% | 10,3% | 9,7% |

Πηγή: Προσχέδιο Προϋπολογισμού 2025

Τα βασικά σημεία του Προσχεδίου Προϋπολογισμού παρουσιάζονται παρακάτω:

- Παρά τις παγκόσμιες κρίσεις, η ελληνική οικονομία παραμένει ανθεκτική, με εκτιμώμενη ανάπτυξη 2,2% το 2024 και 2,3% το 2025, ενώ η ανεργία αναμένεται να μειωθεί από 10,3% το 2024 σε 9,7% το 2025.

- Το ΑΕΠ σε ονομαστικούς όρους αναμένεται να αυξηθεί κατά περίπου €10,0δισεκ. το 2025.

- Το 2025 ο δείκτης τιμών καταναλωτή αναμένεται να μειωθεί σε 2,1% από 2,7% το 2024.

- Το προσχέδιο περιλαμβάνει επιπλέον δημοσιονομικά μέτρα ύψους περίπου €1,0δισεκ., όπως αυτά αναλύθηκαν παραπάνω και αυξημένες επενδυτικές δαπάνες, οι οποίες θα ανέλθουν σε €14,3δισεκ., με πρόσθετους πόρους από το ΤΑΑ.

- Οι παρεμβάσεις στοχεύουν στη στήριξη του διαθέσιμου εισοδήματος, στην ενίσχυση επενδύσεων και καινοτομίας, και στην αντιμετώπιση των δημογραφικών, στεγαστικών και κλιματικών προκλήσεων.

- Οι καθαρές πρωτογενείς δαπάνες της ΓΚ προβλέπεται να αυξηθούν κατά 3,6% το 2025 (Πίνακας 2 παραπάνω), διατηρώντας το πρωτογενές πλεόνασμα στο 2,5% του ΑΕΠ.

- Το δημοσιονομικό ισοζύγιο ΓΚ εκτιμάται στο -1,0% του ΑΕΠ (δημοσιονομικό έλλειμμα) για το 2024 και αναμένεται στο -0,6% του ΑΕΠ για το 2025 (δημοσιονομικό έλλειμμα)

- Το πρωτογενές δημοσιονομικό ισοζύγιο ΓΚ εκτιμάται στο 2,4%ΑΕΠ για το 2024 (πρωτογενές πλεόνασμα) και αναμένεται στο 2,5%ΑΕΠ για το 2025 (πρωτογενές πλεόνασμα), όπως φαίνεται και στον Πίνακα 5.

- Το χρέος της Κεντρικής Διοίκησης αναμένεται να μειωθεί στα €403,50δισεκ. ή 174,0% του ΑΕΠ το 2024, από €406,52δισεκ. ή 184,5% του ΑΕΠ το 2023, σημειώνοντας μείωση 10,5 ποσοστιαίων μονάδων. Για το 2025, εκτιμάται ότι θα ανέλθει στα €408,40δισεκ. ή 168,5% του ΑΕΠ, μειωμένο κατά 5,5 ποσοστιαίες μονάδες σε σύγκριση με το 2024.

| Πίνακας 5: Δημοσιονομική Κατάσταση ΓΚ | ||||

| 2023 | 2024 | 2025 | ||

| Πραγματοποιήσεις | Προϋπ/σμός | Εκτίμηση | Πρόβλεψη | |

| Ισοζύγιο ΓΚ κατά ESA (€ δισεκ.) | -3,51 | -2,49 | -2,26 | -1,57 |

| %ΑΕΠ | -1,6% | -1,1% | -1,0% | -0,6% |

| Ενοποιημένοι Τόκοι ΓΚ (€ δισεκ.) | 7,60 | 7,48 | 7,94 | 7,53 |

| %ΑΕΠ | 3,5% | 3,2% | 3,4% | 3,1% |

| Πρωτογενές αποτέλεσμα ΓΚ κατά ESA (€ δισεκ.) | 4,10 | 4,99 | 5,68 | 5,97 |

| %ΑΕΠ | 1,9% | 2,1% | 2,4% | 2,5% |

| Χρέος ΓΚ κατά ESA (€ δισεκ.) | 356,70 | 356,00 | 356,50 | 361,40 |

| %ΑΕΠ | 161,9% | 152,3% | 153,7% | 149,1% |

| ΑΕΠ (€ δισεκ,) | 220,30 | 233,78 | 231,90 | 242,34 |

Πηγή: Προσχέδιο Προϋπολογισμού 2025

- Το χρέος της Κεντρικής Διοίκησης αναμένεται να μειωθεί στα €403,50δισεκ. ή 174,0% του ΑΕΠ το 2024, από €406,52δισεκ. ή 184,5% του ΑΕΠ το 2023, σημειώνοντας μείωση 10,5 ποσοστιαίων μονάδων. Για το 2025, εκτιμάται ότι θα ανέλθει στα €408,40δισεκ. ή 168,5% του ΑΕΠ, μειωμένο κατά 5,5 ποσοστιαίες μονάδες σε σύγκριση με το 2024.

- Το χρέος ΓΚ εκτιμάται ότι θα μειωθεί στα €356,50δισεκ. ή 153,7% του ΑΕΠ το 2024, από €356,69δισεκ. ή 161,0% του ΑΕΠ το 2023, σημειώνοντας μείωση 8,2 ποσοστιαίων μονάδων. Το 2025, αναμένεται περαιτέρω μείωση στα €361,40δισεκ. ή 149,1% του ΑΕΠ, 4,6 ποσοστιαίες μονάδες χαμηλότερα σε σχέση με το 2024.

- Όπως ήδη αναφέρθηκε παραπάνω, οι υποθέσεις για τον υπολογισμό του χρέους βασίζονται στο ΜΠΔΣ 2025-2028. Ενδέχεται να αναπροσαρμοστούν στο τελικό κείμενο του Προϋπολογισμού 2025, λαμβάνοντας υπόψη πιθανές πρόωρες αποπληρωμές δανείων (όπως δόσεις του GLF ύψους €7,94δισεκ.) και στατιστικές προσαρμογές (π.χ., απόφαση από την Eurostat για τον τελικό τρόπο καταγραφής των αναβαλλόμενων τόκων του δανείου EFSF).

- Η στρατηγική δανεισμού για το 2025 προβλέπει περιορισμένη δανειοληπτική δραστηριότητα, καθώς αναμένεται η διατήρηση υψηλών ταμειακών διαθεσίμων και οι προγραμματισμένες εκταμιεύσεις από ευρωπαϊκά ταμεία. Ο βασικός στόχος είναι η σταθερή παρουσία στις διεθνείς αγορές, η μείωση του κόστους δανεισμού και η περαιτέρω ενίσχυση της αξιοπιστίας της Ελλάδας στις αγορές χρέους.

Ανασκόπηση, κίνδυνοι και ευκαιρίες

Το ΜΠΔΣ 2025-2028 και το προσχέδιο του κρατικού προϋπολογισμού 2025 στοχεύουν στη διατήρηση της δημοσιονομικής σταθερότητας και την προώθηση βιώσιμης ανάπτυξης, παρά τις παγκόσμιες οικονομικές προκλήσεις. Η ελληνική οικονομία αναμένεται να επιδείξει θετικούς ρυθμούς ανάπτυξης και μείωση της ανεργίας, ενώ ο πληθωρισμός προβλέπεται να μειωθεί σημαντικά, συμβάλλοντας στην ευθυγράμμιση με τον στόχο της ΕΚΤ. Η δημοσιονομική πολιτική επικεντρώνεται στη σταδιακή μείωση του χρέους και στη διασφάλιση πρωτογενών πλεονασμάτων, υποστηριζόμενη από στοχευμένες επενδύσεις μέσω των ευρωπαϊκών πόρων και του ΤΑΑ. Παράλληλα, εφαρμόζονται μέτρα για την αύξηση του διαθέσιμου εισοδήματος, την ενίσχυση της απασχόλησης και την αντιμετώπιση των δημογραφικών και στεγαστικών προκλήσεων, εντός των ορίων που θέτει το νέο δημοσιονομικό πλαίσιο της ΕΕ. Σύμφωνα με το Προσχέδιο Προϋπολογισμού 2025, η στρατηγική δανεισμού για το 2025 θα είναι περιορισμένη, με έμφαση στη μείωση του κόστους δανεισμού και την ενίσχυση της αξιοπιστίας της χώρας στις διεθνείς αγορές.

Οι παρακάτω παράγοντες ενδέχεται να αποτελέσουν πιθανούς κινδύνους για την ελληνική οικονομία μεσοπρόθεσμα, όπως παρουσιάστηκε και στην προσομοίωση Monte Carlo για το δημόσιο χρέος παραπάνω:

- Η παράταση ή/και κλιμάκωση των συγκρούσεων στην ευρύτερη περιοχή: Η συνέχιση ή επιδείνωση του πολέμου στην Ουκρανία και/ή στη Μέση Ανατολή μπορεί να προκαλέσει νέο ενεργειακό σοκ προσφοράς και να αυξήσει την αβεβαιότητα στις αγορές.

- Η καθυστέρηση στη μείωση επιτοκίων: Η μη έγκαιρη μείωση των επιτοκίων μπορεί να επιβαρύνει τον ρυθμό ανάπτυξης.

- Οι αυξήσεις στις τιμές της ενέργειας: Νέες αυξήσεις στις τιμές βασικών αγαθών ενδέχεται να επιδεινώσουν το κόστος ζωής και να επηρεάσουν αρνητικά την οικονομική ανάπτυξη.

- Οι πιθανές καθυστερήσεις στην εφαρμογή του ΤΑΑ και των μεταρρυθμίσεων: Καθυστερήσεις στην υλοποίηση των έργων του ΤΑΑ καθώς και των εθνικών μεταρρυθμίσεων θα προκαλέσουν αποκλίσεις από τους στόχους που έχουν τεθεί στο ΜΠΔΣ 2025-2028 ενώ παράλληλα δεν θα επιτρέψουν την περαιτέρω βελτίωση της ανταγωνιστικότητα της ελληνικής οικονομίας.

- Τα πολιτικά ή / και διοικητικά εμπόδια: Καθυστερήσεις στις διαρθρωτικές μεταρρυθμίσεις, λόγω πολιτικών ή διοικητικών εμποδίων, ενδέχεται να επιβαρύνουν την αποτελεσματική υλοποίηση των προγραμματισμένων έργων και δράσεων.

- Οι εξωτερικές ανισορροπίες: Η διατήρηση ανισορροπιών στον εξωτερικό τομέα της οικονομίας μπορεί να αυξήσει την ευαισθησία σε εξωτερικούς κλυδωνισμούς.

- Οι κλιματικοί κίνδυνοι: Η ενίσχυση των κλιματικών κινδύνων και των φυσικών καταστροφών ενδέχεται να επηρεάσει αρνητικά την παραγωγικότητα και τις υποδομές.

Τέλος, η επίτευξη ρυθμών ανάπτυξης υψηλότερων από τις προβλέψεις του ΜΠΔΣ 2025-2028, ιδιαίτερα κατά την περίοδο 2026-2028, θα μπορούσε να διευρύνει τα περιθώρια για πρόσθετες δράσεις ενίσχυσης των επενδύσεων και γενικότερα στήριξης της οικονομίας.

{kind=link}