Πρόβλεψη για εκρηκτικό ράλι της Metlen διατυπώνει η NBG Securities, παρά το γεγονός ότι η εταιρία βρίσκεται σε τροχιά δημόσιας πρότασης και η τεχνική εικόνα στο ταμπλό δεν είναι ενθαρρυντική.

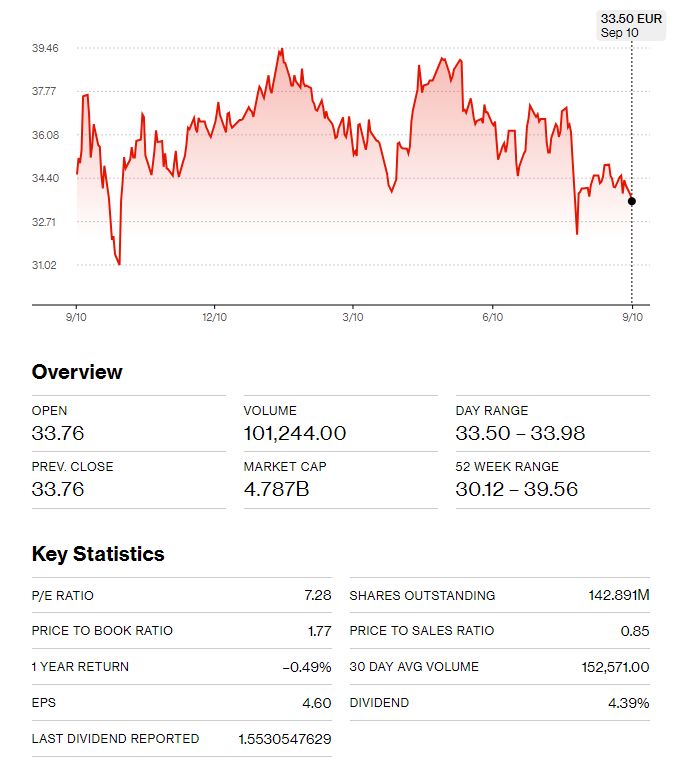

Νέα, υψηλότερη τιμή-στόχο για τη μετοχή της Metlen, στα 51,3 από 51 ευρώ δίνει η NBG Securities σε έκθεσή της στην οποία διατηρεί τη σύσταση outperform.

Η αξιολόγηση της NBG Securutes ανεβάζει τον πήχη υψηλότερα από αναλύσεις άλλων επενδυτικών οίκων και αναλυτών, ενώ το πρόσφατο track record για τις συστάσεις στην ελληνική αγορά δείχνει ότι επιβεβαιώνεται και μάλιστα… άμεσα.

Αξίζει πάντως να σημειωθεί ότι ο βασικός μέτοχος της Metlen Βαγγέλης Μυτιληναίο θα καταθέσει δημόσια πρόταση για την έξοδο από το Χ.Α, ενώ θα ακολουθήσει dual listing στο Χ.Α και το Citi, με την εταιρία να έχει ήδη χτίσει τα θεμελιώδη που θα επιτρέψουν την είσοδό της στον FTSE 100.

Η ανάλυση της NBG Securities δίνει περιθώριο ανόδου για τον τίτλο 52% από τα τρέχοντα επίπεδα.

Η χρηματιστηριακή επισημαίνει ότι αναμένει διατήρηση της ανοδικής τροχιάς στα κέρδη της εταιρείας με νέους καταλύτες όπως:

- Η βελτιωμένη κερδοφορία του κλάδου ηλεκτροπαραγωγής και πώλησης ηλεκτρικού

- Τα projects στα δίκτυα ηλεκτρικού, που αναμένεται να αποτελέσουν βασικό πυλώνα της πράσινης μετάβασης

- Τα συστήματα μπαταριών – αποθήκευσης ενέργειας

- Η ταχύτατα αυξανόμενη συμβολή από τα έργα υποδομών και τις παραχωρήσεις

- Η τριετής στρατηγική συμφωνία με τη ΔEΗ.

- H χρηματιστηριακή εκτιμά ότι η εισηγμένη εμφανίζει μέση ετήσια άνοδο των καθαρών κερδών έως το 2026 κατά 8%, τα οποία αναμένονται στα 781 εκατ. ευρώ το 2026, λόγω του συνεργατικού επιχειρηματικού μοντέλου, που έχει αποδείξει ότι μπορεί να αυξήσει την κερδοφορία της εταιρείας, ανεξάρτητα από τη μεταβλητότητα στις αγορές ενέργειας.

Από πλευράς αποτίμησης, η Metlen διαπραγματεύεται με λόγο EV/EBITDA στο 5,8, με βάση εκτιμήσεις για το 2025.

{kind=link}