Θετικά έκλεισε την πρώτη εβδομάδα του Σεπτεμβρίου το ελληνικό χρηματιστήριο καθώς το +1,05% της Δευτέρας και το +0,75% της Πέμπτης έφτασαν να ωθήσουν το Γενικό Δείκτη σε κέρδη 0,83% το πενθήμερο, μολονότι οι υπόλοιπες τρεις συνεδριάσεις ήταν σε αρνητικό έδαφος.

- Τους νέους καταλύτες αναμένει το Χ.Α. ζυγίζοντας τα δεδομένα

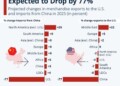

- Πτώση έως και 5,70% σε κορυφαίους διεθνείς δείκτες, έβγαλε άμυνες το Χ.Α.

- Καλύτερη εικόνα έναντι των διεθνών αγορών το 5ήμερο

- Κέρδη 0,83% για το Γ.Δ. την εβδομάδα, δύσκολη η υπέρβαση των 1.450 μονάδων

- Moody’s, placement Εθνικής, αποτελέσματα και ΔΕΘ κρίνουν την τάση 6GT

Η αγορά παραμένει ουσιαστικά σε στάση αναμονής καθώς από τη μία σοβαρές πωλήσεις δεν βγαίνουν, οπότε κρατάει με σχετική άνεση την περιοχή των 1.430 – 1.440 μονάδων, όμως από την άλλη πλευρά δυνάμεις για μια πειστική υπέρβαση των 1.450 μονάδων που θα άνοιγαν το δρόμο για υψηλότερα επίπεδα και κατ’ αρχήν κίνηση προς τις 1.480 μονάδες δεν υπάρχουν.

Πάντως, είναι αξιοσημείωτο ότι η πρώτη εβδομάδα στις διεθνείς αγορές ήταν έντονα πτωτική με κορυφαίους διεθνείς δείκτες της Ευρώπης όπως Stoxx 600, DAX και CAC 40 να υποχωρούν άνω του 3,50%, ενώ στη Wall Street οι απώλειες το πενθήμερο είναι ακόμη μεγαλύτερες, με τον τεχνολογικό Nasdaq να υποχωρεί περί το -5,70%.

Με διαφορά… φάσης

Την ίδια ώρα το Χ.Α. έδειξε σαφώς καλύτερη εικόνα, καθώς ενισχύθηκε σε εβδομαδιαίο επίπεδο κατά 0,83% στο Γενικό Δείκτη, ο FTSE 25 κέρδισε 0,89%, ο Mid Cap έκλεισε στο +0,60%, ενώ ο τραπεζικός δείκτης υποχώρησε κατά 0,90%.

Ο κλάδος της τεχνολογίας εξακολουθεί να βρίσκεται στην επικαιρότητα με αρνητικό τρόπο όλο το τελευταίο διάστημα κλονίζοντας ισχυρούς διεθνείς δείκτες εν μέσω πολύ μεγάλων απωλειών σε επιμέρους μετοχές, ενώ ανησυχία υπάρχει και για την πορεία της αμερικανικής οικονομίας, την ώρα που η πίεση για μείωση των επιτοκίων από τις κεντρικές τράπεζες αυξάνεται.

Η εικόνα στη Wall Street

Σήμερα, η ανακοίνωση πιο αδύναμων στοιχείων από τα αναμενόμενα για τις θέσεις εργασίας τον Αύγουστο στις ΗΠΑ και τις πιθανές επιπτώσεις τους στη χάραξη νομισματικής πολιτικής, έφερε ισχυρές πιέσεις σε Ευρώπη και Wall Street. Στην Ευρώπη, ο DAX της Φρανκφούρτης υποχώρησε την Παρασκευή κατά 1,48% πέφτοντας στις 18.301,90 μονάδες, ο CAC 40 στο Παρίσι έχασε 1,07% με κλείσιμο στις 7.352,30 μονάδες, ενώ ο Stoxx 600 υποχώρησε κατά 1,07% πέφτοντας στις 506,56 μονάδες.

Στη Wall Street το απόγευμα της Παρασκευής η εικόνα είναι έντονα πτωτική και στους τρεις δείκτες, με τον Nasdaq να χάνει 2,57% πέφτοντας στις 16.684 μονάδες, ο S&P 500 υποχωρεί κατά 1,73% στις 5.407 μονάδες, ενώ ο βιομηχανικός Dow Jones έχει πτώση 428 μονάδων ή -1,05% στις 40.321 μονάδες.

Η κρίσιμη ζώνη των 1.447 μονάδων στο Χ.Α.

Την ίδια ώρα το Χ.Α. έκλεισε στις 1.443,13 μονάδες την Παρασκευή, υποχωρώντας κατά 0,24%, έχοντας κινηθεί όλη την ημέρα σε πτωτική τροχιά. Ο FTSE 25 έχασε 0,27% ενώ στο χαμηλό ημέρας υποχωρούσε έως 0,67%, με τον Mid Cap να έχει πτώση 0,46% στις 2.334,69 μονάδες. Τέλος, ο τραπεζικός δείκτης είχε απώλειες 0,93% κλείνοντας στις 1.254,20 μονάδες.

Ο Γ.Δ. σε επίπεδο εβδομάδας είχε χαμηλό στις 1.426,87 μονάδες (Τετάρτη) και υψηλό στις 1.450,42 μονάδες (Τρίτη), ενώ στο μεγαλύτερο διάστημα κινήθηκε πάνω από τη ζώνη των 1.440 μονάδων. Αυτό που αποδεικνύεται έως τώρα είναι ότι υπάρχει δυστοκία υπέρβασης των 1.447 μονάδων, που σύμφωνα με τον διευθύνοντα σύμβουλο της Fast Finance ΑΕΠΕΥ Ηλία Ζαχαράκη είναι «κλειδί» για την τεχνική απελευθέρωση και την κίνηση σε υψηλότερα επίπεδα.

Μια ματιά στα κλεισίματα της εβδομάδας, μαρτυρά την ευστοχία της ανάλυσης του χρηματιστή. Την Τρίτη 3/9 ο Γ.Δ. έκλεισε στις 1.446,17 μονάδες, την Τετάρτη 4/9 έκλεισε στις 1.446,09 μονάδες μολονότι έφτασε έως τις 1.450,42 μονάδες ενδοσυνεδριακά, ενώ την Πέμπτη 5/9 έκλεισε στις 1.446,56 μονάδες παρ’ ότι στο υψηλό ημέρας είχε δει τις 1.448,31 μονάδες.

Back to… black

Σε κάθε περίπτωση, η αγορά μετά το ξεπούλημα των αρχών του Αυγούστου δείχνει ότι έχει αποκαταστήσει σε σημαντικό βαθμό τις ισορροπίες και τις αποτιμήσεις, όμως για να κάνει κίνηση εκ νέου προς τις 1.480 – 1.500 μονάδες, απαιτούνται νέοι καταλύτες και σαφώς επάνοδο των συναλλαγών πάνω από τα 100 – 120 εκατ. ευρώ.

Οι μέσες συναλλαγές αυτής της εβδομάδας κατήλθαν στα 94,1 εκατ. ευρώ, ενώ στις 15 τελευταίες συνεδριάσεις από τις 19 Αυγούστου, μόνο την Πέμπτη 5/9 ο τζίρος ξεπέρασε τα 100 εκατ. ευρώ, εξαιρουμένης βέβαια της περασμένης Παρασκευής που ανήλθε στα 378 εκατ. ευρώ λόγω του rebalancing στους δείκτες MSCI.

«Φορτωμένος» ο Σεπτέμβριος, φέρνει εξελίξεις

Πάντως, ο Σεπτέμβριος είναι «φορτωμένος» με εξελίξεις και γεγονότα που δύνανται να οριοθετήσουν εκ νέου την τάση στην αγορά. Οι ανακοινώσεις αποτελεσμάτων εξαμήνου είναι σε πλήρη εξέλιξη, ενώ αύριο θα κυριαρχήσουν οι ανακοινώσεις του πρωθυπουργού στη ΔΕΘ που πάντα αποτελεί ένα ορόσημο για την αγορά. Επίσης αναμένονται οι κινήσεις των ΕΚΤ και Fed για τα επιτόκια, έρχεται το placement της Εθνικής, ενώ την επόμενη Παρασκευή 13/9 αναμένεται με ενδιαφέρον η ετυμηγορία του οίκου Moody’s για το αξιόχρεο της ελληνικής οικονομίας.

Οι τράπεζες θα κάνουν επενδυτικές παρουσιάσεις στο εξωτερικό, η μετοχή της Τράπεζας Κύπρου θα επιστρέψει στο Χ.Α. στις 23 τρέχοντος, η συγχώνευση της Τράπεζας Αττικής με την Παγκρήτρια προχωρά, ενώ μέσα στην εβδομάδα με επιτυχία βγήκε στις αγορές η Alpha Bank.

{kind=link}