Νέο τομέα στα αθλητικά και συγκεκριμένα στην υπόδηση ανοίγει η Fourlis, μέσω στρατηγικής συνεργασίας με την Foot Locker, ενώ παράλληλα ενισχύει την αναπτυξιακή δυναμική της εισηγμένης, ενισχύοντας τη δυναμική προσαρμογής του ομίλου στο νέο business plan.

Στρατηγική συνεργασία με τη Foot Locker συνήψε ο όμιλος Fourlis, διευρύνοντας το αποτύπωμά στον κλάδο athleisure και ιδιαίτερα στην υπόδηση, με την είσοδο στην αγορά high-end sneakers, η οποία έχει σημαντικές αποδόσεις.

Στο πλαίσιο της συμφωνίας, η Fourlis αποκτά τα αποκλειστικά δικαιώματα της Foot Locker για την Ελλάδα και επτά ακόμη χώρες, ενώ εξαγοράζει τα υφιστάμενα καταστήματα της πολυεθνικής εταιρίας σε Ελλάδα και Ρουμανία. Αν και η διάρκεια του deal δεν είναι ανακοινώσιμη, συνήθως τέτοιες -αρχικές- συμφωνίες έχουν 10ετή ορίζοντα, ενώ μικρότερος είναι πρακτικά ασύμφορος, καθώς το πλάνο ανάπτυξης είναι 5ετές.

Συνολικά, σε βάθος 5ετίας η Fourlis στοχεύει στη δημιουργία δικτύου της τάξης των 100 καταστημάτων σε όλες τις χώρες που θα έχει παρουσία, με ρυθμό 15-20 καταστήματα ετησίως.

Η ακτινογραφία του deal

Σε χρηματοοικονομικό επίπεδο, η επένδυση για την ανάπτυξη του δικτύου της Foot Locker προσδιορίζεται στα 80 εκατ., εκ των οποίων τα 40 εκατ. θα χρηματοδοτηθούν από δανεισμό και τα υπόλοιπα από τις ταμειακές ροές και την οργανική ανάπτυξη τους. Όσον αφορά την αποδοτικότητα, η επένδυση θα έχει τρία στάδια ωρίμανσης: Βραχυχρόνια, η Fourlis θα ξεκινήσει από το πρώτο εξάμηνο του 2025 να ενοποιεί τρία καταστήματα στην Ελλάδα, τα οποία θα συνεισφέρουν άμεσα περί τα 13 εκατ. στον τζίρο και περίπου1,1 εκατ. στα EBIT. Μεσοπρόθεσμα και μέχρι το τέλος του 2025 αναμένεται η ολοκλήρωση της απορρόφησης και των υπολοίπων καταστημάτων στη Ρουμανία, με αντίστοιχη συνεισφορά. Από τα τέλη του 2025 θα αρχίσουν να αποδίδουν και τα νέα καταστήματα που θα δημιουργηθούν, με το κύριο σκέλος της συμφωνίας σε επίπεδο νέων καταστημάτων, να εστιάζεται στο 2026 και το 2027.

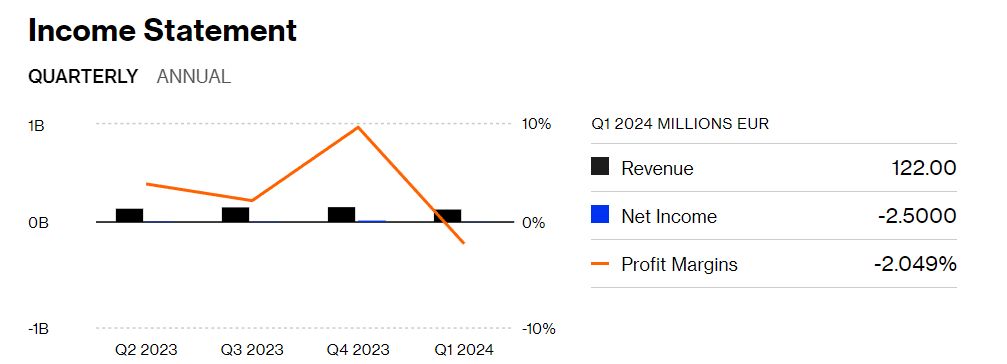

Τα αποτελέσματα του ομίλου Fourlis

Οι προοπτικές του deal

Σύμφωνα δε με τον πρόεδρο του ομίλου, Βασίλη Φουρλή η νέα δραστηριότητα αναμένεται να αποδώσει προοδευτικά 250 εκατ. ευρώ σε τζίρο έως το 2030 και να οδηγήσει τον πυλώνα της δραστηριότητας αθλητικών στα 500 εκατ. ευρώ με περιθώριο EBITDA έως και 10%.

Θετική αναμένεται η επίδραση της νέας αντιπροσωπείας και σε επίπεδο κόστους, καθώς τόσο η Foot Locker όσο και η Intersport είναι οι δύο μεγαλύτεροι αγοραστές για Nike και Adidas διεθνώς. Η δυναμική αυτή εκτιμάται ότι θα ενισχύσει το ειδικό βάρος της Fourlis στις διαπραγματεύσεις συμβάλλοντας έτσι στην βελτίωση του περιθωρίου κερδών.

Η νέα αλυσίδα θα αναπτυχθεί παράλληλα με την Intersport σε Ελλάδα, Ρουμανία, Βουλγαρία και Κύπρο, ενώ θα αποτελέσει την αιχμή του δόρατος για ανάπτυξη σε τέσσερις ακόμη χώρες: τη Σλοβενία, την Κροατία, τη Βοσνία και Μαυροβούνιο. Στις νέες αγορές η Intersport θα ακολουθήσει.

Οργανωτικά, τα καταστήματα της Foot Locker θα ενταχθούν στον κλάδο της Fashion μαζί με την Intersport, ενισχύοντας το χαρτοφυλάκιο στο επίπεδο του retail, ώστε να αναπληρώσει τα έσοδα που δεν θα ενοποιεί από την απόσχιση και σταδιακή αποεπένδυση από την Trade Estates.

Σε επίπεδο αγοράς, η Foot Locker έρχεται να “κουμπώσει” με την Intersport καθώς απευθύνεται σε κοινό 35+, μέσου και υψηλού εισοδήματος και trend setters. Η Intersport απευθύνεται σε κοινό όλων των ηλικιών, με κυρίαρχο τον αθλητικό προσανατολισμό και με μέσο κόστος προϊόντος σαφώς χαμηλότερο.

Σύμφωνα με τη διοίκηση, η στρατηγική συνεργασία με τη Foot Locker είναι τέτοιου μεγέθους που θα οδηγήσει σε επί τα βελτίω αναθεώρηση του guidance για τον όμιλο και του business plan, αισθητά. Το deal αποτελεί ψήφο εμπιστοσύνης στη διοίκηση της Fourlis, καθώς είναι το πρώτο licensing deal της Foot Locker στην Ευρώπη.

Η Fourlis μέσω της Trade Logistics θα διαχειριστεί κεντρικά τον όγκο των πωλήσεων για το σύνολο των καταστημάτων σε Ελλάδα και εξωτερικό, ενώ στα καταστήματα θα κινηθεί μέσω της Trade Estates και αυτόνομα.

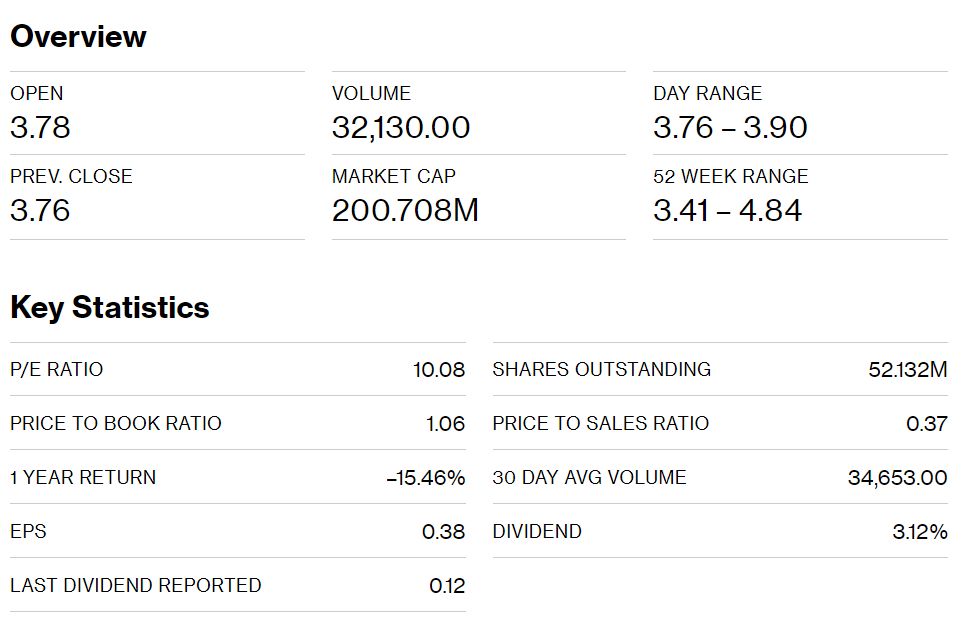

Χρηματιστηριακή προοπτική

Χρηματιστηριακά, η μετοχή παραμένει “κολλημένη”, status που αναμένεται να αλλάξει προοδευτικά, ιδιαίτερα προς το τέλος του έτους, όταν και θα ολοκληρωθεί η πώληση επιπλέον πακέτου 13% της Trade Estates. Η επιπλέον ρευστότητα που θα αποκτήσει η μητρική και το ξεκαθάρισμα στον ισολογισμός εκτιμάται ότι θα συμβάλλουν καθοριστικά στην καλύτερη κατάταξη του ομίλου στο Retail, διευκολύνοντας και την αποτίμησή του από τους οίκους.

{kind=link}