Οι αγορές μπορεί να διαχειρίστηκαν τον πανικό ανακτώντας τα επίπεδα πριν από το sell-off, αυτό όμως δεν σημαίνει ότι έχουν τα εχέγγυα για να κινηθούν πειστικά σε υψηλότερα επίπεδα.

Ένεκα της θερινής ραστώνης η ανάκαμψη από το sell-off αποδείχθηκε αρκετά φθηνή… δεδομένου χρειάστηκαν λιγότερα κεφάλαια, για να ανακάμψουν οι αγορές από αυτά που θα απαιτούνταν υπό συνθήκες κανονικότητας. Παράλληλα, όμως, επιτεύχθηκαν ικανές αποδόσεις σε χρόνο ρεκόρ, που σημαίνει ότι δεν μπει άμεσα χρήμα στις αγορές, τότε το σενάριο μιας νέας διόρθωσης, επί οποιασδήποτε αφορμής, παραμένει… ενεργό.

Το ζήτημα είναι λοιπόν, το πως θα μπει φρέσκο χρήμα στις αγορές. Gatekeepers σε αυτή τη φάση είναι οι κεντρικοί τραπεζίτες, καθώς η επένδυση κεφαλαίων συναρτάται άμεσα με το κόστος τους και την προοπτική αποδόσεων. Ενόψει του Jackson’s Hole άπαντες αναμένουν την τοποθέτηση του Τζέι Πάουελ, ενώ το παρών θα δώσουν και άλλοι κεντρικοί τραπεζίτες.

Η Wall Street ποντάρει ότι ο πρόεδρος της Ομοσπονδιακής Τράπεζας, Jerome Powell, θα επιβεβαιώσει ότι έρχονται μειώσεις επιτοκίων στο ετήσιο συνέδριο της κεντρικής τράπεζας στο Jackson Hole, στο Wyoming. Αλλά καθώς η συζήτηση μετατοπίζεται από το «αν θα το κάνουν ή όχι;» στο «πόσο μεγάλη θα είναι η μείωση;» — οι traders μπορεί να απογοητευτούν.

Η ΕΚΤ έχει μια πιο εύκολη αποστολή, καθώς τα στοιχήματα εστιάζονται στη μία ή δύο μειώσεις μέχρι το τέλος του έτους. Οι αγορές στην Ευρώπη έχουν αποδειχθεί περισσότερο ανθεκτικές σε ακραίες διακυμάνσεις, με εξαίρεση το Χρηματιστήριο της Αθήνας. Ο Έλληνας κεντρικός τραπεζίτης Γιάννης Στουρνάρας έχει ταχθεί κατ επανάληψη υπέρ δύο ακόμη μειώσεων στα επιτόκια μέχρι το τέλος του έτους. Το σενάριο αυτό, πλέον, υποστηρίζει και ο κίνδυνος ύφεσης στη Γερμανία,

Οι αγορές, μέχρι τώρα, έχουν υποτιμήσει τον γεωπολιτικό κίνδυνο, στάση που μπορεί να συντηρηθεί στην προοπτική μειώσεων στα επιτόκια, καθώς έτσι αποκαθίσταται η προοπτική αύξησης της ρευστότητας και άρα γίνεται φθηνότερη η διακράτηση θέσεων και η στρατηγική αντιστάθμισης κινδύνου. Αν όμως οι κεντρικοί τραπεζίτες, φοβούμενοι τον πληθωρισμό επιλέξουν μια λιγότερο ξεκάθαρη προσέγγιση, τότε, οι αγορές είναι πιθανό να αποτιμήσουν αναδρομικά τον γεωπολιτικό κίνδυνο.

Ο Πάουελ και η ευαίσθητη ψυχολογία των αγορών

Οι αγορές θέλουν σαφήνεια, αλλά δεν είναι σαφές αν οι κεντρικοί τραπεζίτες θέλουν να την παράσχουν. Μέχρι στιγμής, η ασάφεια και η προσέγγιση step-by-step έπαιξαν σημαντικό ρόλο στην εμπέδωση και μετάδοση της νομισματικής πολιτικής, περιορίζοντας το ύψος της αύξησης των επιτοκίων. Ενδεχόμενη απεμπόληση του “όπλου” της δημιουργικής ασάφειας, σε αυτή τη φάση, θα μπορούσε να προκαλέσει νέα έξαρση ρευστότητας στο σύστημα προκαλώντας αναθέρμανση του πληθωρισμού.

«Εάν οι traders ακούσουν ότι έρχονται μειώσεις, οι μετοχές θα αντιδράσουν θετικά», αναφέρετι στο Bloomberg ο Eric Beiley, εκτελεστικός διευθυντής Wealth Management στην Steward Partners Global Advisory. Συμπληρώνει όμως ότι «εάν δεν ακούσουμε αυτό που θέλουμε, αυτό θα προκαλέσει μεγάλη πτώση».

Έτσι, επανέρχεται το ζήτημα της ευαλωτότητας των αγορών.

Αυτή είναι η πρόκληση για τους διαχειριστές κεφαλαίων που μόλις επέστρεψαν μαζικά σε μετοχές μεγάλων τεχνολογικών εταιριών, κυνηγώντας τον Δείκτη S&P 500 ολοένα και υψηλότερα. Οι αγορές αναμένουν από την Ομοσπονδιακή Τράπεζα να αρχίσει να μειώνει το κόστος δανεισμού στη συνεδρίασή της τον Σεπτέμβριο. Ωστόσο, ο Powell θα μπορούσε εύκολα να παραμείνει συγκρατημένος σχετικά με το χρονοδιάγραμμα των μειώσεων των επιτοκίων όταν μιλήσει την Παρασκευή. Και θα ήταν πολύ χαρακτηριστικό του να ακολουθήσει μια προσεκτική, μη δεσμευτική προσέγγιση στην αποκάλυψη του πόσο θα μπορούσαν να μειωθούν τα επιτόκια όταν η Ομοσπονδιακή Τράπεζα ολοκληρώσει τη χαλάρωσή της.

«Οι αγορές είναι τόσο βέβαιες ότι οι μειώσεις επιτοκίων έρχονται πολύ σύντομα», είπε ο Beiley. «Θα ήταν μεγάλη έκπληξη αν ο Powell δεν επιβεβαιώσει ότι αυτή είναι η πορεία που ακολουθείται».

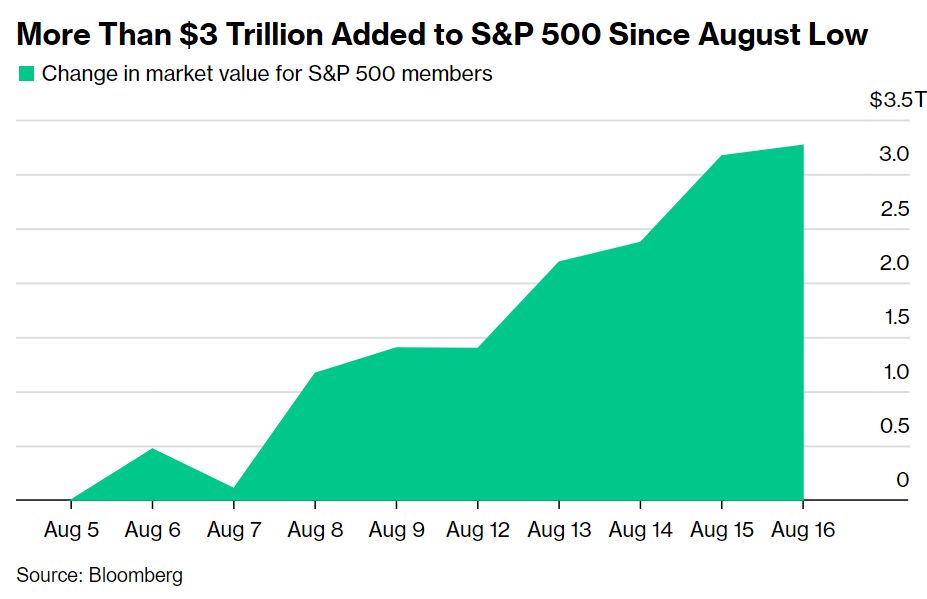

Οι προσδοκίες των 3 τρισ. δολαρίων

Μια τέτοια «έκπληξη» θα μπορούσε θέσει επί κινδύνω δυναμική ανάκαμψη των 3,3 τρισ. δολαρίων του S&P 500 μετά από έναν παγκόσμιο φόβο για ανάπτυξη στις αρχές Αυγούστου, που προκάλεσε τη μεγαλύτερη πτώση του έτους.

Οι «ταύροι» έκτοτε ανέκτησαν τον έλεγχο, με τον S&P 500 νασ γράφει ανοδικό σερί επτά συνεδριάσεων, καθώς οι επενδυτές έβαλαν 5,5 δισ. δολάρια σε μετοχές στις ΗΠΑ κατά την εβδομάδα μέχρι την Τετάρτη, σύμφωνα με δεδομένα της EPFR Global που επικαλείται η Bank of America Corp.

Η κεφαλαιοποίηση του S&P 500 έχει ενισχυθεί κατά περισσότερα από 3 τρισ. δολάρια από το χαμηλό του Αυγούστου.

Ωστόσο, αναλυτές και παράγοντες της αγοράς προειδοποιούν ότι ο Πάουελ δεν θα είναι τόσο σαφής όσο θα ήθελαν οι αγορές.

Στο μυαλό του Πάουελ

Ο πρόεδρος της Ομοσπονδιακής Τράπεζας πιθανότατα θα υπονοήσει ότι η σφιχτή νομισματική πολιτική δεν είναι πλέον απαραίτητη, σύμφωνα με τον Bill Dudley, αρθρογράφο του Bloomberg Opinion και πρώην επικεφαλής της Ομοσπονδιακής Τράπεζας της Νέας Υόρκης. Αλλά δεν αναμένει ότι ο Powell θα υποδείξει το μέγεθος της πρώτης μείωσης, ειδικά αφού υπάρχει μια έκθεση για την απασχόληση στις 6 Σεπτεμβρίου που πρέπει να ληφθεί υπόψη πριν από την επόμενη απόφαση πολιτικής τους στις 18 Σεπτεμβρίου.

«Ο τόνος του είναι κρίσιμος», είπε η Stephanie Lang, επικεφαλής επενδύσεων στην Homrich Berg. «Εάν σοκάρει την αγορά και είναι υπέρ μιας αυστηρής πολιτικής, οι μετοχές θα αντιδράσουν αρνητικά.»

Φόβος και μεταβλητότητα

Για να είμαστε σαφείς, οι αγορές έχουν τιμολογήσει πλήρως μια μείωση των επιτοκίων στην επόμενη συνεδρίαση της Ομοσπονδιακής Τράπεζας. Αλλά δεν είναι σίγουροι πόσο μεγάλη θα είναι. Και με λίγους αξιωματούχους προγραμματισμένους να μιλήσουν τις επόμενες ημέρες, οι δηλώσεις Πάουελ αποκτούν ακόμη μεγαλύτερο ειδικό βάρος.

Γι’ αυτό στα options δίδεται εύρος διακύμανσης μεγαλύτερο του 1% προς κάθε κατεύθυνση για την Παρασκευή, με βάση το κόστος των δικαιωμάτων πώλησης και αγοράς που βρίσκονται κοντά στην τρέχουσα τιμή, σύμφωνα με την Citigroup Inc.

Ωστόσο, στη Wall Street, οι ελπίδες είναι υψηλές ότι το μεγαλύτερο μέρος του πόνου του φετινού καλοκαιριού έχει περάσει, με τον S&P 500 να απέχει 2% από το ιστορικό του υψηλό. Οι traders βλέπουν μια ήρεμη αγορά μπροστά, με το ανοικτό ενδιαφέρον σε δικαιώματα προαίρεσης που στοιχηματίζουν σε πτώση στον Δείκτη Μεταβλητότητας της Cboe να κυμαίνεται κοντά στο υψηλότερο επίπεδο από τον Ιούνιο του 2022 σε σχέση με τα συμβόλαια που στοιχηματίζουν σε άνοδο, σύμφωνα με το Bloomberg.

Φυσικά, οι traders έχουν περιορίσει τα υπερμεγέθη στοιχήματά τους για μια μείωση επιτοκίων τον Σεπτέμβριο λόγω ενδείξεων ανθεκτικής οικονομίας, προβλέποντας περίπου 30 μονάδες βάσης μείωσης τον επόμενο μήνα. Αυτό σημαίνει ότι ο αντιληπτός κίνδυνος για την αγορά από το Jackson Hole υποχωρεί, καθώς οι επενδυτές δεν αναμένουν πλέον επιθετικές μειώσεις, οι οποίες ιστορικά έχουν χρησιμοποιηθεί για να ανακόψουν την επιβράδυνση της ανάπτυξης, σύμφωνα με τον Hainlin της US Bank.

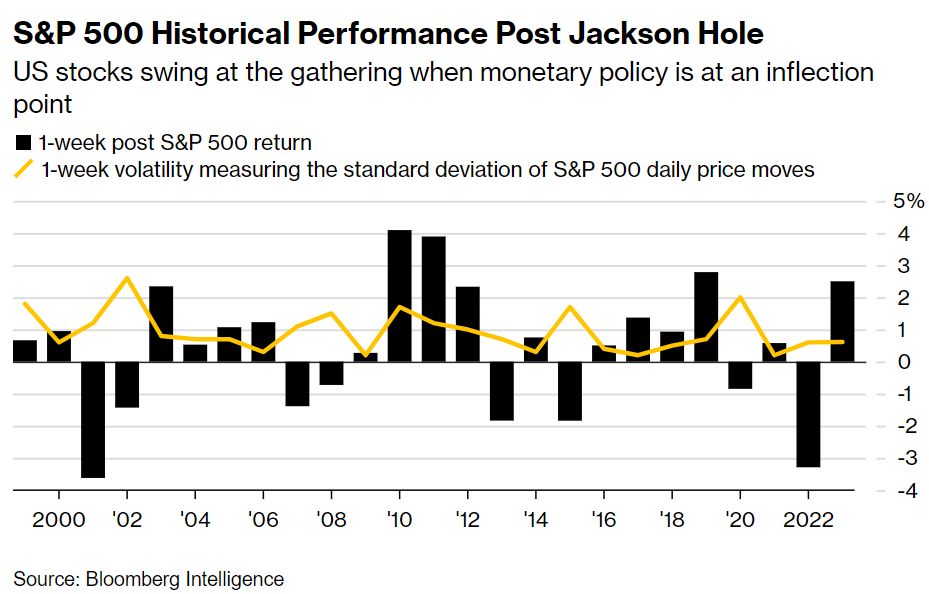

Το Jackson hole και η πορεία της Wall Street

Η ομιλία ενός προέδρου της Ομοσπονδιακής Τράπεζας στο Jackson Hole συνήθως δεν αποτελεί μεγάλο καταλύτη για την αγορά μετοχών, εκτός αν προηγείται μιας κρίσιμης αλλαγής στη νομισματική πολιτική — όπως τώρα. Από το 2000, ο S&P 500 έχει αυξηθεί κατά 0,4% κατά μέσο όρο την εβδομάδα μετά τη συνάντηση, σύμφωνα με δεδομένα που συνέλεξε το Bloomberg Intelligence.

Η εμφάνιση του Powell στο Jackson Hole τον Αύγουστο του 2022, όταν προειδοποίησε ότι η Ομοσπονδιακή Τράπεζα θα χρειαστεί να διατηρήσει τη νομισματική πολιτική περιοριστική για να καταπολεμήσει τον πληθωρισμό, είναι ακόμα φρέσκια στο μυαλό των χρηματιστών. Οι μετοχές βούτηξαν 3,4% εκείνη την ημέρα και έχασαν άλλο 3,3% την εβδομάδα μετά τις παρατηρήσεις του.

Αυτή τη φορά, ωστόσο, οι επενδυτές ελπίζουν ότι η Ομοσπονδιακή Τράπεζα έχει επιτύχει τον στόχο της να επιτύχει μια ήπια προσγείωση, μειώνοντας τις ανεξέλεγκτες τιμές χωρίς να προκαλέσει σοβαρό οικονομικό πόνο. Έτσι, η προσδοκία είναι για το αντίθετο — μια δραματική εκτίναξη.

Με τρεις συνεδριάσεις καθορισμού πολιτικής να απομένουν το 2024, οι χρηματιστές ποντάρουν ότι η Ομοσπονδιακή Τράπεζα θα ανταποκριθεί στα σημάδια αδυναμίας στην αγορά εργασίας μειώνοντας τα επιτόκια καθώς ο πληθωρισμός υποχωρεί προς τον στόχο του 2%. Οι υποκείμενες καταναλωτικές τιμές μειώθηκαν για τέταρτο μήνα τον Ιούλιο, ενώ τα ισχυρά δεδομένα για τις λιανικές πωλήσεις έδειξαν ότι η δαπάνη των Αμερικανών παραμένει ισχυρή, κάτι που θα επέτρεπε στους αξιωματούχους να ακολουθήσουν μια λιγότερο επιθετική πολιτική.

«Ο Powell δεν χρειάζεται να τρομάξει τις αγορές», δήλωσε η Lang της Homrich Berg. «Χρειάζεται να εμπεδώσει την πεποίθηση ότι ο πληθωρισμός μειώνεται και ότι οι αξιωματούχοι είναι άνετοι με τη μεταφορά των περιοριστικών επιτοκίων σε ένα πιο ουδέτερο επίπεδο».

Η Χρηματιστήριο της Αθήνας

Στην Ελλάδα, η κατάσταση είναι πιο σύνθετη. Η κυβέρνηση της Νέας Δημοκρατίας εμφανίζει σαφείς ενδείξεις κόπωσης, ενώ η αρρυθμία είναι πρόδηλη. Αγορές και εταίροι ανησυχούν για την αποδοτικότητα των εφαρμοσθέντων μεταρρυθμίσεων και για τη δυνατότητα του Κυριάκου Μητσοτάκη να προωθήσει τη φιλόδοξη ατζέντα του, ακόμη και μετά τον τελευταίο ανασχηματισμό.

Μέχρι στιγμής, οι τράπεζες στήριξαν την ανάκαμψη του Χρηματιστηρίου, με μεγάλα κέρδη, βελτιούμενους ισολογισμούς και με την προσέλκυση επενδυτών με την προοπτική υψηλών μερισματικών αποδόσεων, σε συνδυασμό με τις μετοχικές αποδόσεις. Ωστόσο, σε μεγάλο βαθμό το gap αποτιμήσεων με τις ευρωπαϊκές έχει κλείσει και η ελληνική οικονομία έχει εμφανίσει ενδείξεις αναπτυξιακής υποαπόδοσης.

Το πρόσφατο άγριο sell-off έδειξε την ευαλωτότητα του Χρηματιστηρίου της Αθήνας. Η ανάκτηση των προ-sell off επιπέδων έδειξε να δίνει ανάσα και να βελτιώνει το κλίμα. Τεχνικά, όμως, όπως αναφέρει και η Χρύσα Βουλγαρίδου, ο Γενικός Δείκτης απέτυχε να σπάσει κρίσιμες αντιστάσεις, καθώς η επανάκαμψη επιτεύχθηκε με λιγότερο χρήμα, στρατηγική και με προσδοκίες για δυνατά εξάμηνα από τα blue chips και τις τράπεζες. Η προοπτική αυτή μένει να κριθεί.

Ωστόσο, αν διεθνώς το κλίμα δεν είναι αντίστοιχο, τότε η ελληνική αγορά θα ακολουθήσει και τα ισχυρά χέρια δεν θα κάψουν ρευστότητα για να προσφέρουν στήριξη απέναντι σε έναν τυφώνα. Συνεπώς, οι πτωτικοί κίνδυνοι είναι αρκετοί και μπορούν εύκολα να υπερκεράσουν τις θετικές προοπτικές.

{kind=link}