Να στριμώξει τις τράπεζες για το window dressing στους δείκτες ρίσκου και μόχλευσης θα προσπαθήσει η ΕΚΤ, καθώς ενεργοποιεί νέες πιο απαιτητικές διαδικασίες reporting και προωθεί ένα πιο σφιχτό μοντέλο επιτήρησης, καθώς αρκετές τράπεζες επιχειρούν με προσχηματικές συναλλαγές στο τέλος κάθε τριμήνου να “πειράξουν” την εικόνα και να αποφύγουν κυρώσεις.

Τέσσερα στελέχη της ΕΚΤ με κοινό τους άρθρο που δημοσιεύεται στο blog της τράπεζας, αναδεικνύουν και μάλιστα μετ επιτάσεως το ζήτημα του window dressing στους δείκτες ρίσκου και μόχλευσης, το οποίο υπονομεύει συνολικά την αποτελεσματικότητα της εποπτείας και την ασφάλεια του Ευρωσυστήματος.

Ειδικότερα, όπως αναφέρουν, προκειμένου να φαίνονται πιο ασφαλείς και να αντιμετωπίζουν πιο χαλαρές ρυθμιστικές απαιτήσεις από ό,τι θα έπρεπε, ορισμένες τράπεζες συρρικνώνουν ορισμένα στοιχεία του ισολογισμού τους κοντά στις ημερομηνίες που υποβάλλουν τα στοιχεία τους, ενώ αμέσως μετά τα επαναφέρουν στην προτεραία κατάσταση. Το γνωστό… «window dressing», είναι απαράδεκτο από την άποψη της χρηματοπιστωτικής σταθερότητας, επισημαίνουν, καθώς υπονομεύει τους στόχους της τραπεζικής ρύθμισης, ενώ απειλεί να διαταράξει τη λειτουργία των χρηματοπιστωτικών αγορών και μπορεί να οδηγήσει σε ανεπαρκείς πόρους των τραπεζών σε περιόδους πίεσης.

Ορισμένα ρυθμιστικά πλαίσια φαίνονται ιδιαίτερα ευάλωτα στο window dressing, ιδίως αυτά για τις παγκόσμιες συστημικά σημαντικές τράπεζες (G-SIB) και για τον δείκτη μόχλευσης.

Το παιχνίδι με τους κανόνες

Το πλαίσιο G-SIB επιβάλλει υψηλότερες ρυθμιστικές απαιτήσεις στις μεγαλύτερες, πιο σύνθετες, διασυνδεδεμένες και διεθνώς ενεργές τράπεζες του κόσμου.

Βασίζεται σε μια ετήσια άσκηση που χρησιμοποιεί δεκατρείς δείκτες κινδύνου για τον προσδιορισμό των G-SIB. Αυτοί οι δείκτες βασίζονται γενικά σε δεδομένα τέλους έτους που συγκεντρώνονται σε μια βαθμολογία G-SIB. Η Επιτροπή Τραπεζικής Εποπτείας της Βασιλείας αναμένει ότι τα G-SIB υπόκεινται σε υψηλότερες κεφαλαιακές απαιτήσεις, οι οποίες αυξάνονται με την υπολογιζόμενη βαθμολογία G-SIB τους.

Μειώνοντας τους υποκείμενους δείκτες κινδύνου στο τέλος ενός έτους, πολλές τράπεζες μπορούν να μειώσουν τις συνολικές κεφαλαιακές απαιτήσεις τους.

Το πλαίσιο του δείκτη μόχλευσης στοχεύει στον περιορισμό της συσσώρευσης υπερβολικής μόχλευσης μεταξύ των τραπεζών, αποτιμώντας την κεφαλαιακή επάρκεια των τραπεζών σε σχέση με τα συνολικά ανοίγματά τους.

Οι τράπεζες μπορούν επομένως να βελτιώσουν τον δείκτη μόχλευσης είτε αυξάνοντας τα κεφάλαιά τους είτε μειώνοντας τα συνολικά ανοίγματά τους. Το window dressing στοχεύει στο δεύτερο, αλλά μόνο στη λήξη των τριμήνων.

Τα repos ως… προπέτασμα καπνού

Και στα δύο πλαίσια, ο όγκος των συμφωνιών επαναγοράς (repos) είναι ένας σημαντικός δείκτης για τη μέτρηση του κινδύνου και τη βαθμονόμηση των εποπτικών κεφαλαιακών απαιτήσεων. Τα repos είναι σύντομα-προθεσμιακά εξασφαλισμένα δάνεια που διαπραγματεύονται μεταξύ χρηματοπιστωτικών ιδρυμάτων σε καθημερινή βάση. Οι σύντομες διάρκειές τους επιτρέπουν στις τράπεζες να μειώσουν ενεργά τον όγκο τους γύρω από τις ημερομηνίες υποβολής στοιχείων. Το Διάγραμμα 1 δείχνει τα τριμηνιαία στοιχεία των repos για 23 τράπεζες της Ευρωπαϊκής Τραπεζικής Ένωσης (EBU) μεταξύ 2014 και 2023. Οι μειώσεις των όγκων repos στο τέλος του έτους είναι σαφείς, μερικές φορές συνολικά περισσότερο από το 20% των ποσών του τρίτου τριμήνου.

Ενώ το παρατηρούμενο έτος- οι τελικές μειώσεις θα μπορούσαν να οφείλονται σε πολλούς παράγοντες, συμπεριλαμβανομένης της εποχικής μείωσης της ζήτησης για διαμεσολάβηση στην αγορά των τραπεζών, πολλές μελέτες δείχνουν ότι αυτά τα μοτίβα οφείλονται ουσιαστικά στην ενεργή συμπεριφορά βιτρίνας. Η αναλογία μόχλευσης και τα πλαίσια G-SIB φαίνεται να παρέχουν τα κύρια κίνητρα για το window dressing, όπως για παράδειγμα συζητήθηκε σε πρόσφατο άρθρο του Μακροπροληπτικού Δελτίου της ΕΚΤ και έρευνα από το προσωπικό της ΕΚΤ.

Εχει πραγματικά σημασία;

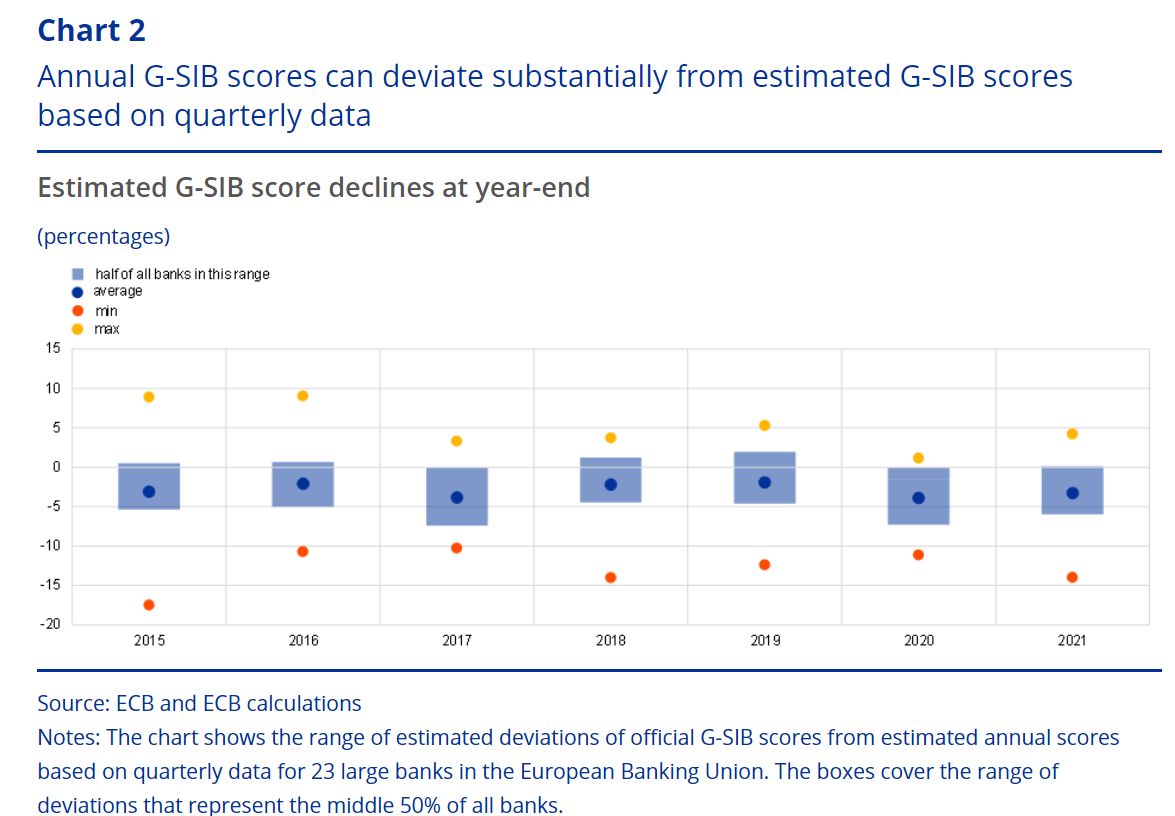

Ναι, έχει σημασία! Πρώτον, για την ακρίβεια: τα στοιχεία δείχνουν ότι οι βαθμολογίες του G-SIB με βάση τα δεδομένα τέλους έτους μπορεί να είναι έως και 15% χαμηλότερες από τις βαθμολογίες που υπολογίζονται σε άλλες περιόδους του έτους (Διάγραμμα 2).

Οι εκτιμήσεις υποδηλώνουν επίσης ότι η συμπεριφορά βιτρίνας επέτρεψε σε έως και 13 τράπεζες να μειώσουν τις κεφαλαιακές τους απαιτήσεις μεταξύ 2014 και 2020, με τρεις μάλιστα να αποφύγουν να ταυτιστούν πλήρως ως G-SIB.

Δεύτερον, για την αποτελεσματικότητα: το πλαίσιο G-SIB είναι σχετικό.

Αυτό σημαίνει ότι η συστημική σημασία μιας τράπεζας μετριέται σε σχέση με αυτή άλλων τραπεζών. Επομένως, η κάλυψη παραθύρων από ορισμένες τράπεζες μπορεί να έχει αρνητικές επιπτώσεις σε άλλες. ΕΙΔΙΚΑ, οι τράπεζες κάνουν window dressing θα ωφεληθούν εσφαλμένα από χαμηλότερες κεφαλαιακές απαιτήσεις, ενώ οι τράπεζες που δεν το κάνουν θα μπορούσαν να λάβουν πολύ υψηλές προσαυξήσεις κεφαλαίου δεδομένου του πραγματικού επιπέδου κινδύνου τους.

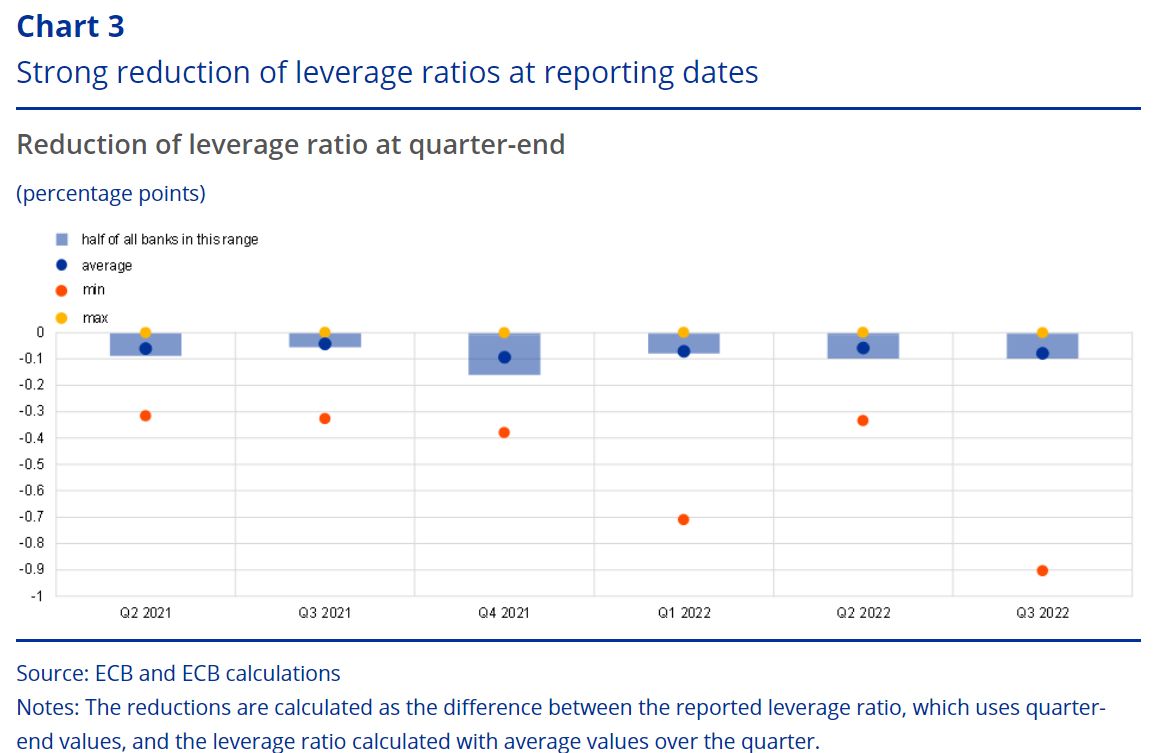

Το πλαίσιο του δείκτη μόχλευσης αποκαλύπτει μια παρόμοια ιστορία. Το Διάγραμμα 3 δείχνει ότι οι μειώσεις του δείκτη μόχλευσης στο τέλος του τριμήνου σε σχέση με τον μέσο όρο του τριμήνου μπορεί να είναι σημαντικές σε αρκετές περιπτώσεις: κατά περίπου 0,3 έως 0,4 ποσοστιαίες μονάδες και σε μία περίπτωση ακόμη και κατά 0,9 ποσοστιαίες μονάδες. Για σύγκριση, η ελάχιστη ρυθμιστική απαίτηση για τις τράπεζες είναι να διατηρήσουν έναν δείκτη μόχλευσης 3%.

Περιορισμός του window dressing

Στο παρελθόν, η Επιτροπή της Βασιλείας για την Τραπεζική Εποπτεία εξήγησε γιατί το dressing window είναι απαράδεκτο, επειδή υπονομεύει τους επιδιωκόμενους στόχους πολιτικής τόσο των G-SIB και το πλαίσιο του δείκτη μόχλευσης και κινδυνεύει να διαταράξει τη λειτουργία των χρηματοπιστωτικών αγορών.

Οι ρυθμιστικές αρχές και οι εποπτικές αρχές εργάζονταν πάντα για να περιορίσουν τον βαθμό στον οποίο οι τράπεζες εμπλέκονται σε πρακτικές συγκάλυψης και αποπροσανατολισμού, πλέον στόχος είναι να κλείσουν τα “παραθυράκια” στη νομοθεσία και το ρυθμιστικό πλαίσιο.

Έχει ήδη αναληφθεί δράση για την αναπροσαρμογή του ρυθμιστικού πλαισίου για τον δείκτη μόχλευσης. Οι νομοθέτες της ΕΕ ενίσχυσαν τις απαιτήσεις αναφοράς και γνωστοποίησης όσον αφορά στα στοιχεία που απαρτίζουν τον δείκτη μόχλευσης, ανταποκρινόμενοι στις συστάσεις της Επιτροπής της Βασιλείας. Οι μεγάλες τράπεζες πρέπει να αναφέρουν και να γνωστοποιούν τόσο τους τριμηνιαίους μέσους όρους όσο και τα ημερήσια ποσά των συναλλαγών χρηματοδότησης τίτλων, που περιλαμβάνουν repos.

Τον Δεκέμβριο του 2023 η Τραπεζική Εποπτεία της ΕΚΤ επέβαλε πρόσθετα κεφαλαίου δείκτη μόχλευσης για αρκετές τράπεζες, εν μέρει επειδή ανέφεραν έντονη μεταβλητότητα στον δείκτη μόχλευσης γύρω από τις ημερομηνίες αναφοράς.

Τώρα αναλαμβάνεται δράση και στο πλαίσιο G-SIB.

Τον Μάρτιο του 2024, η Επιτροπή της Βασιλείας ξεκίνησε δημόσια διαβούλευση για να βελτιώσει τις απαιτήσεις υποβολής εκθέσεων για τις τράπεζες. Η κύρια πρόταση είναι ότι, στο τέλος του έτους, οι τράπεζες θα πρέπει να αναφέρουν μέσους όρους υψηλής συχνότητας (δηλαδή ημερήσιους) για τα πιο σημαντικά στοιχεία του ισολογισμού που σχετίζονται με την αξιολόγηση του G-SIB.

Οι μέσοι όροι έχουν το γενικό πλεονέκτημα ότι εξομαλύνουν τις έντονες διακυμάνσεις στα δεδομένα κατά τη διάρκεια του έτους και, ως εκ τούτου, μπορεί να παρέχουν μια πιο αντιπροσωπευτική μέτρηση του υποκείμενου τραπεζικού κινδύνου από μια μεμονωμένη παρατήρηση στο τέλος του έτους. Η πιο αντιπροσωπευτική αναφορά δεδομένων από τις τράπεζες που συμμετέχουν στην αξιολόγηση της G-SIB δεν θα διασφάλιζε μόνο τον κίνδυνο

ανάλογες κεφαλαιακές απαιτήσεις για μεμονωμένες τράπεζες, αλλά θα αντιμετώπιζε επίσης την πιθανή εσφαλμένη κατανομή κεφαλαίων μεταξύ των τραπεζών που προκύπτει από τη σχετική φύση του πλαισίου.

{kind=link}