Την αναβάθμιση της σύστασης για την ΕΧΑΕ σε “outperform” από “neutral” ανακοίνωσε η NBG Securities,δίνονται και σχεδόν 50% υψηλότερη τιμή στόχο.

Περιθώριο ανόδου 24% από τρέχοντα επίπεδα και σύσταση “ouperform” δίνει η NBG Sec. για την ΕΧΑΕ, καθώς η χρηματιστηριακή προσδοκά αυξημένα έσοδα τη διετία 2024-26

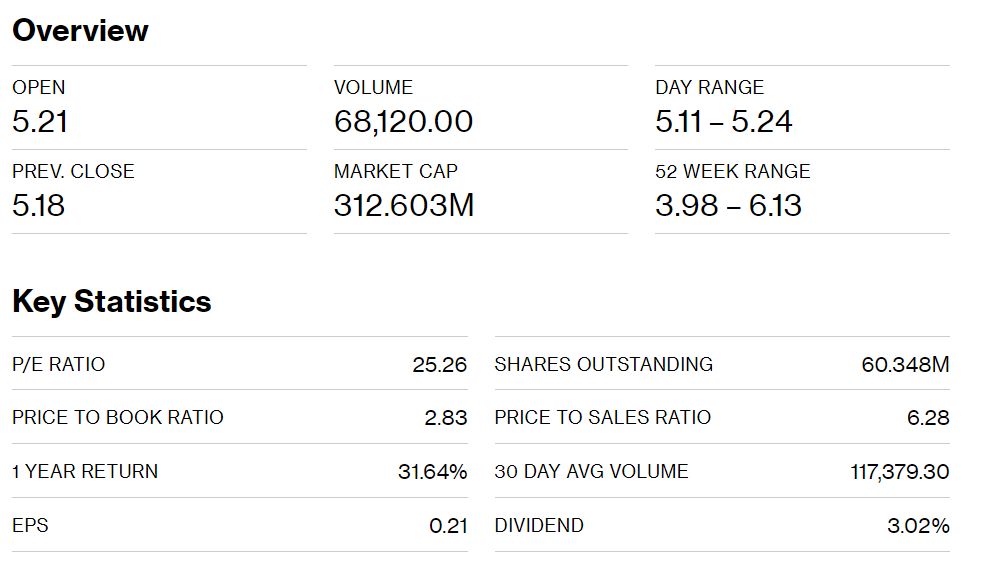

Η χρηματιστηριακή ανεβάζει και την τιμή-στόχο στα 6,3 από 4,45 ευρώ προηγουμένως, διαβλέποντας περιθώριο ανόδου 24%.

ΕΧΑΕ VS Γενικός Δεί κτης

κτης

Η NBG Securities αναβαθμίζει τις εκτιμήσεις της για τα έσοδα 2024-26 κατά ένα μέσο όρο 21%, αναμένοντας πλέον αύξηση 18% φέτος, 8,9% το 2025 και 10,6% το 2026. Επίσης, έχει αναβαθμίζει τις προηγούμενες προβλέψεις για τα κέρδη ανά μετοχή της ίδιας περιόδου κατά 52-76%, αναμένοντας αύξηση κατά 43% εφέτος, στο 0,32 ευρώ.

Οσον αφορά στην αποτίμηση, η χρηματιστηριακή σημειώνει ότι η ΕXΑΕ διαπραγματεύεται με discount περίπου 35% έναντι των διεθνών χρηματιστηρίων σε όρους Ρ/Ε και EV/EBITDA και με έκπτωση 16% σε όρους τιμής προς λογιστική αξία.

{kind=link}