Σημαντική πηγή γεωοικονομικού ρίσκου αποτελούν οι ουκρανικές επιθέσεις σε ρωσικές ενεργειακές υποδομές, με την S&P να επισημαίνει ότι πλέον αυξάνονται τα ασφάλιστρα κινδύνου στα συμβόλαια πετρελαίου.

Η κλιμάκωση των ουρανικών επιθέσεων σε ρωσικές ενεργειακές υποδομές, με έμφαση στα διυλιστήρια πετρελαίου αποτελούν πλέον υπολογίσιμο παράγοντα γεωπολιτικού ρίσκου, καθώς έχουν αναγκάσει τη Ρωσία να περιορίσει τις εξαγωγές αισθητά. Μέχρι στιγμής, οι μειώσεις παραγωγής από τη Ρωσία καλύπτονται υπό τον μανδύα της ευθυγράμμισης με τους OPEC+, στην πραγματικότητα όμως πρόκειται για ουσιαστική απώλεια παραγωγικής ικανότητας.

Η προοπτική διεύρυνσης του φάσματος των επιθέσεων και οι επιπλοκές που δημιουργούν στις επισκευές οι αμερικανικές κυρώσεις, μπορεί να παρατείνουν στο διηνεκές τη μείωση της παραγωγικής ικανότητας της Ρωσίας. Οι επιπτώσεις από τέτοιες εξελίξεις είναι πολυεπίπεδες, καθώς μειώνουν την προσφορά τόσο στην εσωτερική αγορά της Ρωσίας όσο και διεθνώς, Έτσι, ενδεχόμενη προσπάθεια της Μόσχας να ελέγξει τον πληθωρισμό με αναδιανονή των διαθέσιμων ποσοτήτων μεταξύ εσωτερικής αγοράς και εξαγωγών, θα έχει αντίκτυπο στο διεθνές ισοζύγιο της προσφοράς. Επίσης, για πολλές χώρες η προοπτική ανακυκλούμενων διακοπών στην τροφοδοσία από τη Ρωσία ενεργοποιεί το ρίσκο εφοδιασμού, που συνεπάγεται όξυνση του ανταγωνισμού και εκτόξευση των τιμών.

Βέβαια, πρέπει να σημειωθεί ότι η όξυνση της ουκρανικής επιθετικότητας έρχεται καθώς ο χειμώνας φεύγει στην Ευρώπη και τα αποθέματα πετρελαίου και αερίου παραμένουν σε υψηλά για την εποχή επίπεδα. Ωστόσο, ο αντίκτυπος στις τιμές θα επηρεάσει τις αγορές ενόψει του επόμενου χειμώνα.

Οι ουκρανικές επιθέσεις

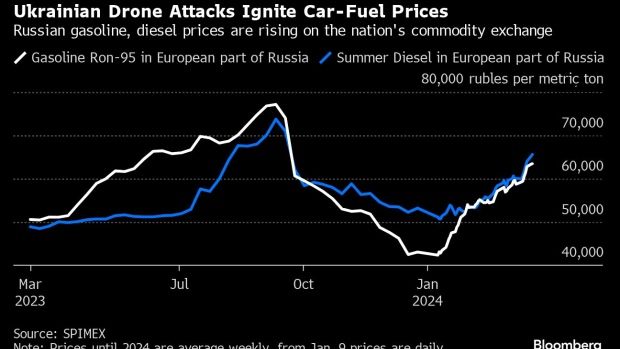

Η εντατικοποίηση των ουκρανικών επιθέσεων σε κρίσιμες ρωσικές ενεργειακές υποδομές, κίνδυνος που έχουμε επισημάνει από τον Ιανουάριο, συνέβαλε στην πρόσφατη αύξηση τιμών.

Επιθέσεις σε δύο ακόμη ρωσικά διυλιστήρια το Σαββατοκύριακο, συμπεριλαμβανομένου ενός που φέρεται να κατέστρεψε το εργοστάσιο Kuibyshev το οποίο λειτουργεί η Rosneft στην πόλη Σαμάρα, θα στηρίξει το αυξημένο βραχυπρόθεσμο γεωπολιτικό ασφάλιστρο γύρω από τον κίνδυνο για τη ρωσική προσφορά.

Η κλιμάκωση των επιθέσεων από την Ουκρανία σηματοδοτούν την απομάκρυνση από τους σιωπηρούς κανόνες εμπλοκής από την έναρξη της σύγκρουσης και έρχονται καθώς η έγκριση από τις ΗΠΑ για πακέτο βοήθειας 60 δισ. δολαρίων παραμένει σε αδιέξοδο στο Κογκρέσο. Έγκυες πληροφορίες αναφέρουν ότι Αμερικανοί αξιωματούχοι προέτρεψαν την Ουκρανία να μην χτυπήσει τις υποδομές πετρελαίου λόγω ανησυχίας για αύξηση των τιμών των καυσίμων σε παγκόσμιο επίπεδο και φόβου αντιποίνων.

Αλλά όσο η κατάσταση της Ουκρανίας στην πρώτη γραμμή παραμένει τεταμένη, οι πιθανότητες συνεχιζόμενων επιθέσεων σε ενεργειακές υποδομές παραμένουν υψηλές και η Ουκρανία έχει δείξει ικανότητα και προθυμία να χτυπήσει ευάλωτους στόχους βαθιά μέσα στο ρωσικό έδαφος.

Το μέγεθος της ζημιάς

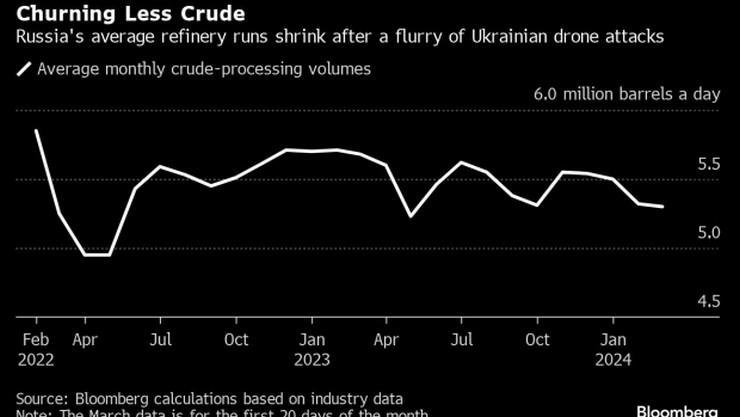

Οι επιθέσεις μέχρι σήμερα έχουν περιορίσει τη δυναμικότητα των ρωσικών εξαγωγών από λάβει περισσότερο από 800,000 b/d, ήτοι το 12% του συνόλου της παραγωγικής ικανότητας της χώρας που ανέρχειται στα 6,5 MMb/d της χώρας, στα Βορειοδυτικά , Κεντρικές, Βόλγα και Νότια Ομοσπονδιακές περιοχές, καλύπτοντας περίπου 3,7 MMb/d δυναμικότητας διύλισης. Εκτιμούμε ότι οι διακοπές δείχνουν ότι οι εργασίες διύλισης της Ρωσίας έχουν μειωθεί από 5,5 MMb/ημέρα, σε λιγότερο από 5 MMb/ημέρα σήμερα,

Πρόκειται για το χαμηλότερο επίπεδο παραγωγής στη Ρωσία από την έναρξη των αμερικανικών κυρώσεων, στην αρχή του πολέμου. Αναλυτές της S&P αναφέρουν ότι στο εγγύς μέλλον δεν αποκλείεται η Μόσχα να ανακατανείμει την παραγωγή αυξάνοντας την προσφερόμενη ποσότητα στην εσωτερική αγορά για να αντιμετωπίσει τον πληθωρισμό.

Επίσης, οι κυρώσεις των ΗΠΑ ενδέχεται να παρατείνουν τα χρονοδιαγράμματα επισκευής παραγωγικών μονάδων, λόγω έλλειψης ανταλλακτικών. Σύμφωνα με όσα έχουν γίνει γνωστά το μεγαλύτερο μέρος της ζημιάς που έχουν υποστεί τα διυλιστήρια -και ιδιαίτερα το τελευταίο που επλήγη- αφορούν ταις μονάδες διύλισης (CDU). Ειδικοί αναφέρουν ότι τα CDU επισκευάζονται ευκολότερα από τις πιο σύγχρονες μονάδες Ρευστής καταλυτικής πυρόλυσης (FCC). Ωστόσο, οι αναμενόμενοι χρόνοι επανεκκίνησης έχουν ήδη επικημυνθεί. Οι αναφορές δείχνουν ότι η επανεκκίνηση του διυλιστηρίου Ryazan έχει καθυστερήσει από τα τέλη Μαρτίου έως τις αρχές Απριλίου.

Σε άλλες εγκαταστάσεις, οι επανεκκινήσεις ενδέχεται να μην ξεκινήσουν πριν από τον Μάιο ή τον Ιούνιο, με την προϋπόθεση ότι δεν υπάρχουν περαιτέρω ζημιές μέχρι τότε. Πιστεύουμε ότι οι διακοπές μέχρι στιγμής θα πρέπει να είναι σε θέση να επανέλθουν εντός δύο μηνών, αλλά οι καθυστερήσεις είναι το πιθανότερο σενάριο. Η αποκατάσταση τέτοιων εκτεταμένων ζημιών θα είναι μια σημαντική δοκιμή της ικανότητας και των δυνατοτήτων της ρωσικής πετρελαϊκής βιομηχανίας υπό κυρώσεις, δεδομένης της έλλειψης διαθέσιμων δυτικών υπηρεσιών.

Πιθανά επόμενα πλήγματα

Ενώ η Μόσχα μετράει τις πληγές, η παγκόσμια κοινότητα προσπαθεί να προσδιορίσει το γεωπολιτικό και γεωοικονομικό ρίσκο. Το ερώτημα είναι διττό: Πως μπορεί να απαντήσει η Ρωσία και ποιά είναι πιθανόν να είναι τα επόμενα πλήγματα της Ουκρανίας.

Ακόμα δεν έχουν πληγεί οι τερματικοί σταθμοί φόρτωσης αργού πετρελαίου στη Μαύρη Θάλασσα, οι οποίοι βρίσκονται σχεδόν στην πρώτη γραμμή, αν και, δεδομένης της κατεύθυνσης των ταξιδιωτικών αγορών, αυτοί οι κίνδυνοι τίθενται πλέον ανοιχτά επί τάπητος, στο πλαίσιο υπολογισμού των τιμών.

Γεωοικονομικές επιπτώσεις

Ένα χτύπημα στις αποβάθρες φόρτωσης του Novorossiysk θα διέκοπτε περίπου 550.000 b/d ρωσικών ροών αργού. Ένα τυχαίο χτύπημα σε αγωγό ή δεξαμενή θα μπορούσε να διακόψει την υπεράκτια τροφοδοσία CPC, που εξυπηρετούν περίπου 1,6 MMb/d τροφοδοσίας και σε απόσταση περίπου 50 μιλίων από την ακτή του Novorossiysk.

Οι δείκτες της φυσικής αγοράς ήταν πιο αυστηροί στα τέλη Φεβρουαρίου από ό,τι τώρα, αλλά το μη εμπορικό μήκος αυξήθηκε στο υψηλότερο από το ράλι του περασμένου καλοκαιριού πάνω από τα 90 $/βαρέλι Brent. Μια επίθεση σε οποιαδήποτε υποδομή εξαγωγής αργού πετρελαίου της Μαύρης Θάλασσας θα πυροδοτούσε γρήγορα ανταγωνισμό προμηθειών και πιθανότατα θα εκτόξευε τις σταθερές τιμές Brent στα 90 $+/βαρέλι.

Ο αντίκτυπος στη Ρωσία

Πώς θα επηρεάσουν οι επιθέσεις την παραγωγή αργού στη Ρωσία; Βραχυπρόθεσμα, η παραγωγή αργού της Ρωσίας θα μειωθεί και οι εξαγωγές μπορεί να υποχωρήσουν καθώς η παύση λειτουργίας διυλιστηρίων αναγκάζει τους παραγωγούς να επιβραδύνουν, αν και, κατά την άποψή μας, μερικά από αυτά τα βαρέλια μπορεί τελικά να φτάσουν στις εξαγωγικές αγορές.

Δημοσιεύματα τη Δευτέρα ανέφεραν ότι η Ρωσία ανακοίνωσε ότι θα μειώσει το 5% της παραγωγής της τον επόμενο μήνα, το οποίο, υποθέτοντας ως βάση τα 9,35 MMb/ημέρα, είναι ίσο με τις πρόσφατες δεσμεύσεις των OPEC+. Η αναγκαστική επιβράδυνση της παραγωγής θα προσφέρει κάλυψη – και αναμφισβήτητα κίνητρο – για αυξημένη συνεργασία με τους OPEC+.

Η Ρωσία προσφέρθηκε εθελοντικά να μειώσει την παραγωγή κατά 471,000 b/d έως τον Ιούνιο (μειώνοντας σταδιακά 350.000 b/d τον Απρίλιο, 50.000 b/d τον Μάιο και 71.000 b/d τον Ιούνιο), ανεβάζοντας την παραγωγή αργού στα χαρτιά στα 8.879 MMb/d. Από τότε που επιβλήθηκαν για πρώτη φορά οι κυρώσεις, η συνεργασία της Ρωσίας με τις περικοπές τους OPEC+ αποτελούσε τη νέα κανονικότητα, επιτυγχάνοντας έτσι να περάσει τις περικοπές αναγκαιότητας, ως περικοπές επιλογής. Αλλά, οι παγκόσμιες αγορές πετρελαίου θα αισθανθούν τον αντίκτυπο μέσω των εξαγωγών, όπου η Μόσχα είπε ότι μπορεί να χρειαστεί να αυξήσει τις εξαγωγές αργού για να αντισταθμίσει τις χαμηλότερες εγχώριες ποσότητες, σύμφωνα με αναφορές που επικαλούνται δηλώσεις του αναπληρωτή πρωθυπουργού και υπουργού Ενέργειας Πάβελ Σορόκιν.

Οι επιλογές της Μόσχας

Μπορεί η Ρωσία να εκτρέψει την προσφορά αργού από το εγχώριο σύστημα στις παγκόσμιες αγορές; Δεδομένου ότι οι τρέχουσες φορτώσεις αργού είναι περίπου 400.000 b/d κάτω από τα μέγιστα μεταπολεμικά επίπεδα εξαγωγών των 3,9 MMb/d, υπάρχει σαφώς φυσική ικανότητα για περισσότερες εξαγωγές, αλλά οι προκλήσεις θα είναι: 1) ο αναπροσανατολισμός των εγχώριων ροών, ορισμένες από μακριά από την ενδοχώρα, για εξαγωγικούς κόμβους, ενδεχομένως να πρέπει να ανταποκριθεί σε συνεχείς κυλιόμενες επιθέσεις, 2) περιορισμένη πλεονάζουσα ικανότητα της ρωσικής υποδομής εξαγωγών αργού και 3) όρεξη ζήτησης για αυξανόμενα ρωσικά βαρέλια και συναφείς υλικοτεχνικές επιπλοκές, ιδίως υπό το φως της πρόσφατης πτώσης του εμπορίου με προορισμό την Ινδία.

Πέρυσι, οι θαλάσσιες εξαγωγές αργού, (εκτός από το 10% που κατέχει η Lukoil) ήταν κατά μέσο όρο 3,59 MMb/ημέρα. Από τις αρχές του έτους μέχρι σήμερα, οι εξαγωγές κατά μέσο όρο είναι 3,57 MMb/ημέρα, σημειώνοντας ελαφρά πτώση σε σχέση με την περίοδο Φεβρουαρίου – Μαρτίου. Οι πιο μακροπρόθεσμες, εκ περιτροπής επιθέσεις εντείνουν πίεση με τις κυρώσεις να λειτουργούν ως πολλαπλασιαστής ισχύς (καθυστερημένα έργα, πιο περιορισμένη πρόσβαση σε υπηρεσίες), δημιουργώντας πονοκεφάλους για περιουσιακά στοιχεία που είναι λιγότερο καλά συνδεδεμένα με το σύστημα Transneft και εάν ο συνεχής ανασχηματισμός συνδυαστεί με αναγκαστικό κλείσιμο, θα μπορούσε να οδηγήσει σε μεγαλύτερη μείωση της παραγωγής.

{kind=link}