Η Ελλάδα απολαμβάνει το after-effect της ισχυρής οικονομικής ανάπτυξης και το εν γένει καλό track record στην υλοποίηση των δεσμεύσεων, ωστόσο οι υποκείμενες τάσεις στην οικονομία εγείρουν ανησυχία, η οποία μπορεί να μην τιμολογείται στα ομόλογα και το Χρηματιστήριο, προκαλεί όμως ανησυχία, η οποία δεν μπορεί να παραγνωρίζεται.

Μπορεί ο ΟΔΔΗΧ να κατάφερε μια ακόμη επιτυχή έξοδο στις αγορές, όμως συνολικά, η Ελλάδα αντικαθιστά χαμηλότοκο με υψηλότοκο χρέος, ενώ πλησιάζει ο χρόνος για την ενσωμάτων 16 τόκων στο χρέος, γεγονός που κάνει πολλούς διεθνείς παίχτες να βλέπουν την Ελλάδα ως βραχυπρόθεσμη πηγή αποδόσεων και όχι ως συστατικό του μακροπρόθεσμου χαρτοφυλακίου τους.

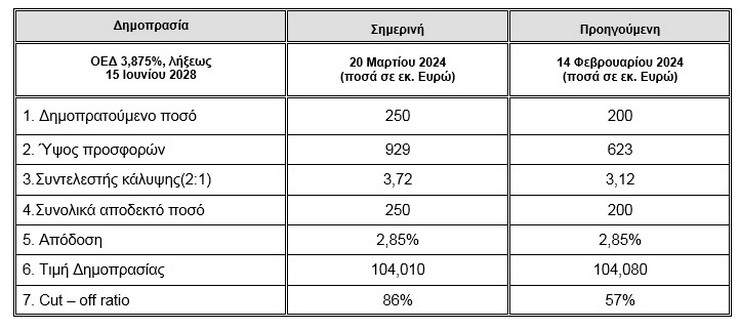

Ο ΟΔΔΗΧ άντλησε 250 εκατ. με επιτόκιο 3,875% και με συνολικές προσφορές 929 εκατ., παρά την απόφαση της Moody’s να διατηρήσει την αξιολόγηση της ελληνικής οικονομίας δύο βαθμίδες κάτω από την επενδυτική.

ΕΙδικότερα, η επανέκδοση του ομολόγου λήξης του 2028 βρήκε αυξημένη ζήτηση και πέτυχε χαμηλότερο επιτόκιο, με το Δημόσιο να αντλεί 250 εκατ. με κόστος 3,875%.

Το σκηνικό που διαμορφώνεται στις αγορές ομολόγων είναι θετικό για την Ελλάδα, καθώς η εμβάθυνση της δευτερογενούς αγοράς και η ενίσχυση της ρευστότητας, σε συνδυασμό με την απόδοση επενδυτικής βαθμίδας από τους περισσότερους οίκους αξιολόγησης έχουν δημιουργήσει θετικό κλίμα. Σε αυτό συμβάλλουν οι διαβεβαιώσεις της κυβέρνησης για δημοσιονομική πειθαρχία και η επιστροφή στους στόχους των πλεονασμάτων, καθώς και η επιμονή στον στόχο για ονομαστική μείωση του χρέους μέσω αποκρατικοποιήσεων.

Ο υπουργός Οικονομικών Κωστής Χατζηδάκης δήλωσε σε συνέντευξή του στο Reuters ότι η κυβέρνηση θα επισπεύσει την αποεπένδυση από τις τράπεζες με στόχο να την ολοκληρώσει εντός του έτους. Ωστόσο, αυτό αφορά μόνο τις συστημικές, ενώ το ΤΧΣ θα κληθεί να επενδύσει περί τα 500 εκατ. στην ανακεφαλαιοποίηση της Attica Bank. Σε κάθε περίπτωση, η ανάκληση σειράς μέτρων κοινωνικής στήριξης και οι χαμηλότερες τιμές ενέργειας έχουν συμβάλλει καθοριστικά στην αποκατάσταση της δημοσιονομικής ισορροπίας στον προϋπολογισμό.

Καμπανάκια….

Από την άλλη πλευρά, τα μάκρο είναι ανησυχητικά, με την Τράπεζα της Ελλάδος να κατεβάζει τον πήχη των προσδοκιών για την ανάπτυξη της ελληνικής οικονομίας, το ΙΟΒΕ να κρούει τον κώδωνα του κινδύνου για τη δυναμική αποεπένδυσης, καθώς το απόθεμα επενδύσεων (συνυπολογίζοντας τις αποσβέσεις) είναι αρνητικό, παρά την αύξηση των ΑΞΕ.

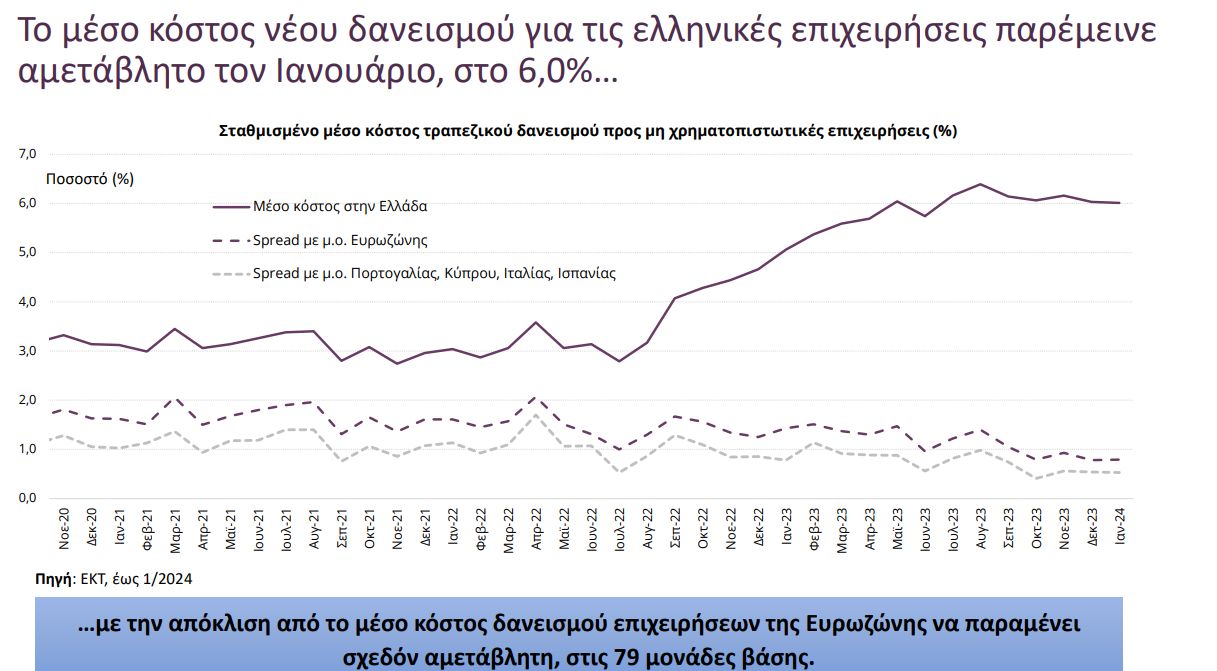

Ιδιαίτερη ανησυχία προκαλεί το σταθερά μεγάλο του spread στο μέσο κόστος δανεισμού των επιχειρήσεων στην Ελλάδα, το οποίο υπονομεύει την ανταγωνιστικότητα και θα μπορούσε να οδηγήσει νέο κύκλο αθετήσεων, ενώ δημιουργεί πρόβλημα στην προσβασιμότητα στο τραπεζικό σύστημα

Σύμφωνα με ανάλυση του ΙΟΒΕ καταγράφεται:

- Άνοδος του ΑΕΠ το δ’ τρίμηνο του 2023, κατά 1,2%, από 2,1% στο γ’ τρίμηνο του 2023. Αύξηση στο δ’ τρίμηνο ισχυρότερη της Ευρωπαϊκής Ένωσης (0,3%).

- Ενίσχυση των εξαγωγών 2,1% το δ’ τρίμ. του 2023, από άνοδο εξαγωγών υπηρεσιών (4,7%) και μείωση εξαγωγών αγαθών (-1,6%).

- Αμετάβλητη η ανεργία τον Ιανουάριο (y-o-y), στο 11,2% σε σχέση με ένα έτος πριν.

- Υποχώρηση του οικονομικού κλίματος τον Φεβρουάριο, λόγω ισχυρής εξασθένισης σε Κατασκευές. Μικρή μείωση της καταναλωτικής εμπιστοσύνης.

- Ήπια βελτίωση των προσδοκιών στη Βιομηχανία, στις 101,6 μονάδες τον Φεβρουάριο, από 101 μονάδες τον προηγούμενο μήνα, χαμηλότερα σε σχέση με ένα έτος πριν (111,5 μον.).

- Άνοδος για τη βιομηχανική παραγωγή τον Ιανουάριο του 2024 σε σύγκριση με τον Δεκέμβριο του 2023. Αύξηση 10,5% (y-o-y) στην Ελλάδα, έναντι υποχώρησης 5,7% στην ΕΕ27. Βελτίωση για την εγχώρια Μεταποίηση 5,3% (y-o-y).

- Νέα υποχώρηση των εξαγωγών της Βιομηχανίας, 23,2% τον Δεκέμβριο του 2023 (y-o-y). Μείωση και για το εμπορικό έλλειμμα στα €3,3

δισεκ., από €3,4 δισεκ. ένα έτος πριν. - Υποχώρηση του δείκτη κύκλου εργασιών της Βιομηχανίας 3,9% το 2023 στην Ελλάδα έναντι μείωσης 0,7% στην ΕΕ27.

- Σε τρέχουσες τιμές, εξασθένιση για το σύνολο των οικονομικών δραστηριοτήτων 2,9% την ίδια περίοδο, από αύξηση 34,6% ένα έτος πριν.

- Σχεδόν αμετάβλητη η Μεταποίηση, εξαιρουμένων των πετρελαιοειδών, σε συνέχεια ανόδου 27,7% ένα έτος πριν.

- Το μη εποχικά προσαρμοσμένο ποσοστό ανεργίας διαμορφώθηκε σε 11,2% τον

Ιανουάριο του τρέχοντος έτους παραμένοντας αμετάβλητο σε σχέση με ένα έτος πριν. - Την ίδια περίοδο ο αριθμός των ανέργων ανήλθε στους 531,5 χιλ. καταγράφοντας αύξηση 3,9% σε σχέση με τον αντίστοιχο μήνα του 2023.

- Ο αριθμός των απασχολουμένων ενισχύθηκε 4,2% (y-o-y), στους 4.211 χιλ. τον Ιανουάριο.

- Συγκριτικά με τον Δεκέμβριο του 2023, το εποχικά προσαρμοσμένο ποσοστό

ανεργίας παρέμεινε αμετάβλητο στο 10,4%, ενώ το μη εποχικά προσαρμοσμένο

σημείωσε άνοδο κατά 2,3 ποσοστιαίες μονάδες.

Η έκδοση

Την Τετάρτη, διενεργήθηκε επανέκδοση μέσω δημοπρασίας Ελληνικών τίτλων 3,875%, λήξεως 15 Ιουνίου 2028, ύψους 250 εκατομμυρίων ευρώ.

Οι συνολικές προσφορές ανήλθαν σε 929 εκατ. ευρώ και η ημερομηνία διακανονισμού είναι η Τετάρτη 27 Μαρτίου 2024.

Η δημοπρασία πραγματοποιήθηκε μέσω των Βασικών Διαπραγματευτών Αγοράς (Primary Dealers).

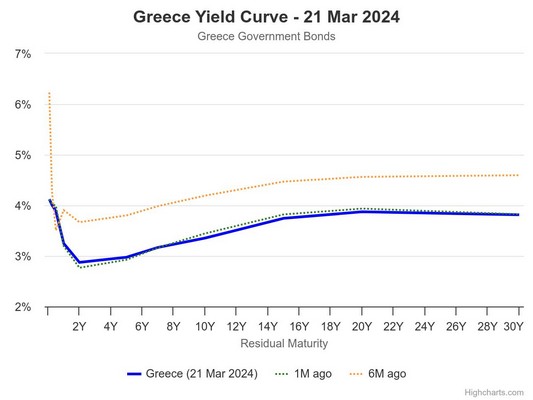

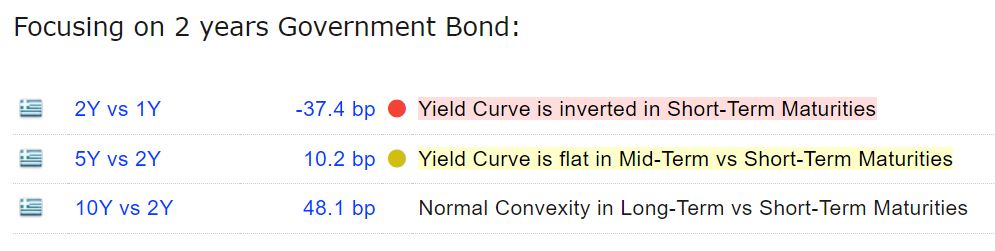

Η δευτερογενής αγορά

Κανονικά, τα επιτόκια μεγαλύτερης διάρκειας είναι υψηλότερα από τα επιτόκια βραχείας διάρκειας. Έτσι, η καμπύλη απόδοσης συνήθως κλίνει προς τα πάνω καθώς αυξάνεται η διάρκεια. Για το λόγο αυτό, το spread (δηλαδή η διαφορά απόδοσης) μεταξύ ενός μακρύτερου και ενός βραχύτερου ομολόγου θα πρέπει να είναι θετική. Εάν όχι, η καμπύλη απόδοσης μπορεί να είναι επίπεδη ή ανεστραμμένη.

Η κυρτότητα της καμπύλης μετράται λαμβάνοντας υπόψη ορισμένες βασικές διάρκειες ομολόγων (συνήθως 2 έτη και 10 έτη, αλλά και άλλες λήξεις).

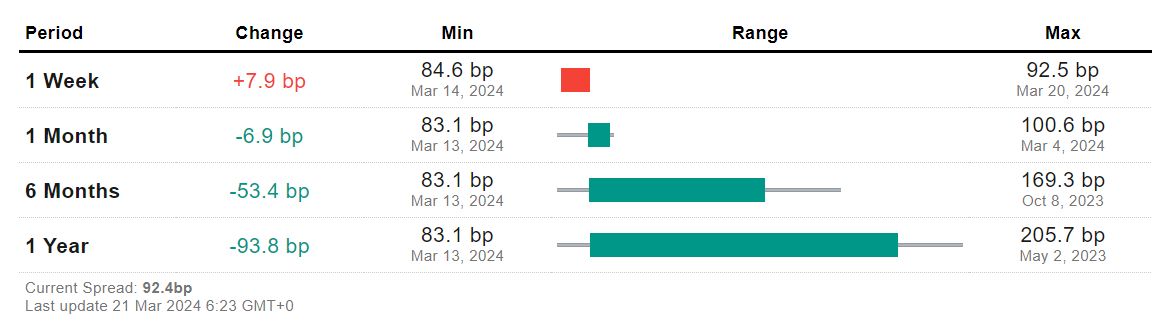

Σε χαμηλά έτους το spread

Το Spread με το bund ενισχύθηκε +7,9 bp την περασμένη εβδομάδα, αλλά έχει υποχωρήσει -6,9 bp τον περασμένο μήνα. Συνολικά, το τελευταίο χρόνο έχει περιοριστεί κατά 93,8 bp.

Στα τρέχοντα επίπεδα βρίσκεται κοντά στα χαμηλά έτους, ένδειξη ότι οι αγορές έχουν αναγνωρίσει την επενδυτική βαθμίδα ήδη από καιρό στα ελληνικά ομόλογα.

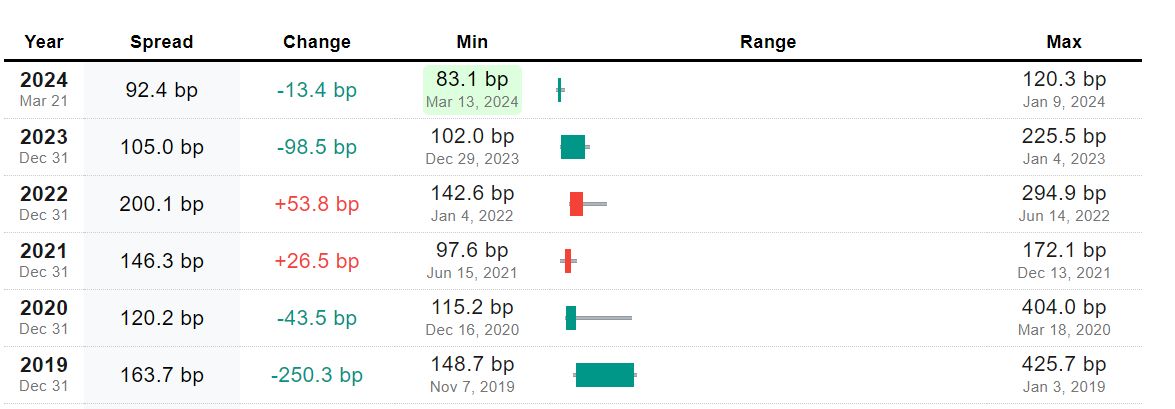

Η δυναμική του spread είναι πτωτική, με εξαίρεση το 2022 όταν εκτινάχθηκε, λόγω ανησυχιών για τη δυνατότητα της ελληνικής κυβέρνησης να επιτύχει τους δημοσιονομικούς στόχους, λόγω της χαλάρωσης που παρατηρήθηκε στην πανδημία. Ωστόσο, οι επιδόσεις κυρίως στο επίπεδο της οικονομικής μεγέθυνσης και εξαιτίας του πληθωρισμού, οδήγησαν σε υπεραπόδοση τόσο στο ΑΕΠ όσο και στις εισπράξεις του Δημοσίου, περιορίζοντας το χρέους σε αναλογία ως προς το Ακαθάριστο Προϊόν.

Πλέον, η κυβέρνηση στοχεύει στην επίτευξη δημοσιονομικού πλεονάσματος και παράλληλα στην μείωση του χρέους σε ονομαστικούς όρους, μέσω αποκρατικοποιήσεων, με έμφαση στην αποεπένδυση του ΤΧΣ από τις τράπεζες.

Οι ανησυχίες των αγορών

Πηγή ανησυχίας παραμένει το πολύ υψηλό ιδιωτικό χρέος και οι εγγυήσεις του Δημοσίου για τα κόκκινα δάνεια, οι οποίες δεν υπολογίζονται στο χρέος, καθώς και ο αναβαλλόμενος φόρος που υπολογίζεται στα ίδια κεφάλαια των τραπεζών. Πρόκειται για δευτερογενείς ανησυχίες, οι οποίες όμως συντηρούν την ανισορροπία με άλλες ευρωπαϊκές χώρες.

Προσφάτως, η Moody’s επιβεβαίωσε την αξιολόγηση της Ελλάδας δύο επίπεδα χαμηλότερα από την επενδυτική βαθμίδα, κρούοντας τον κώδωνα του κινδύνου, μεταξύ άλλων, για την αποδοτικότητα των μεταρρυθμίσεων, το ιδιωτικό χρέος και την ποιότητα των επενδύσεων.

{kind=link}