Στο κατώφλι της πλέον κρίσιμης ημέρας της εβδομάδας βρίσκονται οι αγορές, έχοντας ολοκληρώσει δύο συνεδριάσεις κυρίως με θετικά πρόσημα και μικρές υποχωρήσεις, ενώ δεν διαφοροποιείται ουσιαστικά και η εικόνα στις αγορές ομολόγων, ένδειξη ότι οι αγορές προσδοκούν ένα πιο σαφές χρονοδιάγραμμα για μειώσεις επιτοκίων, διατηρώντας ανοιχτό το σενάριο ο χρονισμός της έναρξης να απομακρυνθεί προς το τέλος του δεύτερου τριμήνου.

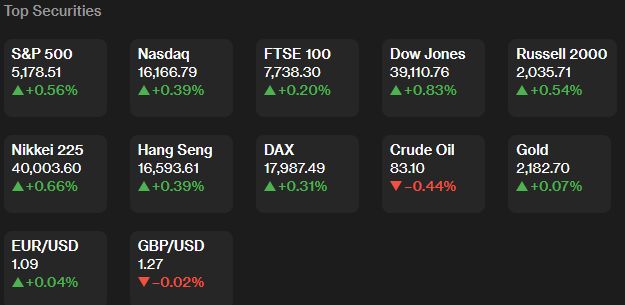

Όλοι οι κύριοι δείκτες μετοχών των ΗΠΑ και της Ευρώπης έκλεισαν υψηλότερα, ενώ οι αγορές APAC ήταν μικτές. Τα 10ετή κρατικά ομόλογα των ΗΠΑ έκλεισαν υψηλότερα, ενώ στα ευρωπαϊκά ομόλογα αναφοράς επικράτησαν μικτές τάσεις.

Το CDX-NA έκλεισε πιο σφιχτά σε IG και υψηλή απόδοση, ενώ το ευρωπαϊκό iTraxx ήταν σχεδόν σταθερό την ημέρα. Ανοδικά έκλεισαν το φυσικό αέριο και το πετρέλαιο, ενώ χαμηλότερα ο χρυσός, το ασήμι και ο χαλκός.

Στο επίκεντρο πλέον βρίσκεται η ολοκλήρωση της συνεδρίασης της FOMC, καθώς οι παράγοντες της αγοράς θα εξετάζουν προσεκτικά τη δήλωση και τη συνέντευξη Τύπου του προέδρου της Fed Τζέι Πάουελ για τυχόν ενδείξεις σχετικά με το πότε η Fed σχεδιάζει να αρχίσει να μειώνει τα επιτόκια.

Οι ασιατικές αγορές μετοχών ενισχύθηκαν κυρίως την Τετάρτη, παίρνοντας στοιχεία από ένα θετικό προβάδισμα στη Wall Street τη νύχτα, καθώς οι επενδυτές προσβλέπουν στην τελευταία απόφαση πολιτικής της Federal Reserve. Η κεντρική τράπεζα αναμένεται ευρέως να διατηρήσει τα επιτόκια στα σημερινά τους επίπεδα,

Μάκρο και κεντρικές τράπεζες

Η κεντρική τράπεζα αναμένεται ευρέως να διατηρήσει τα επιτόκια στα σημερινά τους επίπεδα, ενώ οι αγορές θα επικεντρωθούν στο «dot plot» για ενδείξεις σχετικά με το χρονοδιάγραμμα και την κλίμακα πιθανών μειώσεων στα επιτόκια τους επόμενους μήνες.

Οι καθαρές ξένες εξαγορές μακροπρόθεσμων τίτλων, βραχυπρόθεσμων τίτλων των ΗΠΑ και τραπεζικές ροές ήταν αρνητικές ύψους 8,8 δισ. δολαρίων τον Ιανουάριο του 2023, μετά από μια προς τα κάτω αναθεωρημένη εισροή 137,4 δισ. δολαρίων τον προηγούμενο μήνα. Από αυτό, οι καθαρές ξένες ιδιωτικές εκροές ήταν 26,9 δισ, δολάρια και οι καθαρές ξένες επίσημες εισροές ήταν 18,1 δισ, δολάρια.

Οι κάτοικοι αλλοδαπών αύξησαν τις κατοχές τους σε μακροπρόθεσμους τίτλους των ΗΠΑ. οι καθαρές αγορές τους ήταν 79,8 δισ, δολάρια. Οι καθαρές αγορές από ιδιώτες ξένους επενδυτές ήταν 75,6 δισ, δολάρια, ενώ οι καθαρές αγορές από ξένα επίσημα ιδρύματα ήταν 4,2 δισ, δολάρια. Εν τω μεταξύ, οι κάτοικοι των ΗΠΑ αύξησαν τις συμμετοχές τους σε μακροπρόθεσμους τίτλους εξωτερικού, με καθαρές αγορές 43,7 δισ. δολαρίων.

Την περασμένη εβδομάδα, τα στοιχεία έδειξαν ότι οι τιμές παραγωγού στις ΗΠΑ αυξήθηκαν περισσότερο από το αναμενόμενο τον Φεβρουάριο τόσο σε μηνιαία όσο και σε ετήσια βάση. Αυτό ακολούθησε προηγούμενα στοιχεία που έδειχναν ότι οι τιμές καταναλωτή στις ΗΠΑ ήταν υψηλότερες από ό,τι αναμενόταν τον περασμένο μήνα.

Κατά τα λοιπά, η Λαϊκή Τράπεζα της Κίνας διατήρησε αμετάβλητα τα επιτόκια του πρωτογενούς δανείου ενός και πέντε ετών στο 3,45% και 3,95%, αντίστοιχα, την Τετάρτη.

Εν τω μεταξύ, η Τράπεζα της Ιαπωνίας εγκατέλειψε την πολιτική αρνητικών επιτοκίων και εγκατέλειψε τους ελέγχους της καμπύλης αποδόσεων την Τρίτη, ενώ η Reserve Bank of Australia διατήρησε τα επιτόκια σταθερά.

Μεγάλη κάμψη του πληθωρισμού στη Βρετανία

Ο πληθωρισμός στο Ηνωμένο Βασίλειο υποχώρησε πιο απότομα από το αναμενόμενο στο χαμηλότερο επίπεδο των τελευταίων 2 1/2 ετών, διατηρώντας την Τράπεζα της Αγγλίας σε τροχιά μείωσης των επιτοκίων αργότερα φέτος.

Ο Δείκτης Τιμών Καταναλωτή σημείωσε άνοδο 3,4% τον Φεβρουάριο σε σύγκριση με το προηγούμενο έτος, πιο αργός από τον ρυθμό 4% τον προηγούμενο μήνα, ανακοίνωσε την Τετάρτη η Εθνική Στατιστική Υπηρεσία.

Το ποσοστό ήταν χαμηλότερο από το διάμεσο 3,5% που προέβλεπαν οι οικονομολόγοι και η BOE.

Η εικόνα των αγορών

Wall Street Futures

Τα futures για αμερικανικές αγορές κινούνταν σταθερά νωρίς το πρωί )ώρα Ελλάδος) την Τετάρτη, καθώς οι επενδυτές προετοιμάζονται για την ανακοίνωση της απόφασης της FOMC το βράδυ. Η κεντρική τράπεζα αναμένεται ευρέως να διατηρήσει τα επιτόκια στα σημερινά τους επίπεδα, ενώ οι αγορές θα επικεντρωθούν στο “dot plot” για ενδείξεις σχετικά με τη συχνότητα και το χρονοδιάγραμμα πιθανών μειώσεων επιτοκίων τους επόμενους μήνες.

Η συνεδρίαση της Τρίτης

- Όλοι οι κύριοι μετοχικοί δείκτες στις ΗΠΑ έκλεισαν υψηλότερα. DJIA +0,8%, S&P 500 +0,6%,, Russell 2000 +0,5%, και Nasdaq +0,4%.

- Τα 2ετή κρατικά ομόλογα έκλεισαν -5bps/4,68% απόδοση, τα 5ετή -5bps/4,31% απόδοση, τα 10ετή -4bps/4,30% απόδοση και 30ετή -2bps/4,44% απόδοση.

- Ο CDX-NAIG έκλεισε -1bp/48bps και CDX-NAHY -5bps/324bps.

- Ο χρυσός έκλεισε -0,2%/2.160$ ανά troy oz, το ασήμι -0,5%/$25,14 ανά troy oz και ο χαλκός -1,3%/$4,07 ανά λίβρα.

- Το αργό πετρέλαιο έκλεισε +0,9%/$83,47 ανά βαρέλι και το φυσικό αέριο έκλεισε +2,4%/$1,74 ανά mmbtu.

Εννέα από τους 11 τομείς S&P έκλεισαν, με επικεφαλής την ενέργεια, τις επιχειρήσεις κοινής ωφέλειας και τη διακριτική ευχέρεια των καταναλωτών. Σημαντικά κέρδη παρατηρήθηκαν από βασικά ονόματα τεχνολογίας όπως η Nvidia (1,1%), η Apple (1,4%), η Microsoft (1%), η Amazon (0,8%) και η Adobe (1,4%).

Εν τω μεταξύ, μεγάλες απώλειες κατέγραψαν οι Advanced Micro Devices (-4,8%), Tesla (-1,4%), Super Micro Computer (-9%), MicroStrategy (-5,7%) και Coinbase (-4%).

Ισοτιμίες

Ο δείκτης του δολαρίου διατήρησε τα πρόσφατα κέρδη κινούμενος πέριξ των 103,8 μονάδων την Τετάρτη, κοντά στα υψηλότερα επίπεδα από τις αρχές Μαρτίου, καθώς οι επενδυτές απέσυραν τα στοιχήματα για πρόωρες μειώσεις επιτοκίων από την Federal Reserve λόγω των ισχυρών οικονομικών δεδομένων των ΗΠΑ.

Ασιατικές αγορές

Τα χρηματιστήρια σε Νότια Κορέα, Χονγκ Κονγκ και Κίνα σημείωσαν άνοδο. Στην Αυστραλία οι μετοχές κινήθηκαν υποτονικά. Εν τω μεταξύ, οι ιαπωνικές αγορές ήταν κλειστές λόγω αργίας.

Αντέδρασε ο Kospi

Στη Νότια Κορέα, ο KOSPI κατέγραφε άνοδο 1,1% στις 2.684 μονάδες την Τετάρτη, αντιδρώντας από τις πιέσεις της προηγούμενης συνεδρίασης, με τη Samsung Electronics να οδηγεί την αγορά υψηλότερα.

Η Samsung Electronics σημείωσε άνοδο 3,4%, ακολουθώντας την Nvidia. Επιπλέον, ανοδικά κινήθηκαν οι μετοχές των παραγωγών μπαταριών και χρηματοοικονομικών, συμπεριλαμβανομένων των LG Energy Solution (1,2%), Samsung SDI (2,7%), KB Financial (1,9%), Shinhan Financial (2,1%) και Hana Financial (2,8%).

Στις οικονομικές ειδήσεις, η άμεση χρηματοδότηση των επιχειρήσεων της Νότιας Κορέας αυξήθηκε στα 26,48 τρισεκατομμύρια γουόν τον Φεβρουάριο από 25,391 τρισεκατομμύρια γουόν τον προηγούμενο μήνα. Εν τω μεταξύ, οι επενδυτές ανυπομονούν για τη συνεδρίαση της Ομοσπονδιακής Τράπεζας των ΗΠΑ αργότερα αυτή την εβδομάδα, η οποία αναμένεται να παραμείνει στο τρέχον επίπεδό της, με τους επενδυτές να αναζητούν επίσης περαιτέρω υποδείξεις για το χρονοδιάγραμμα των μειώσεων των επιτοκίων.

Ανοδικά η Αυστραλία

Ο S&P/ASX 200 σημείωσε άνοδο 0,25% στις 7.722 μονάδες την Τετάρτη, σημειώνοντας άνοδο για τρίτη συνεχόμενη συνεδρίαση και λαμβάνοντας ενδείξεις από την άνοδο στη Wall Street, καθώς οι αγορές αναμένουν τις αποφάσεις της FOMC. Αυτές οι κινήσεις ήρθαν μια μέρα αφότου η Reserve Bank of Australia διατήρησε το βασικό της επιτόκιο σε υψηλό 12 ετών, στο 4,35% για την τρίτη συνεχόμενη συνάντηση, αλλά αντιμετώπισε λιγότερο επιθετικό σε σύγκριση με προηγούμενες ανακοινώσεις. Η κεντρική τράπεζα απέρριψε μια προηγούμενη προειδοποίηση ότι δεν θα μπορούσε να αποκλειστεί περαιτέρω αύξηση, υποδηλώνοντας την πεποίθηση ότι ο πληθωρισμός θα συνεχίσει να μειώνεται και ενισχύοντας τα στοιχήματα ότι θα μπορούσε να αρχίσει να μειώνει τα επιτόκια αργότερα φέτος.

Οι μετοχές ενέργειας και εξόρυξης ηγήθηκαν της ανόδου, με κέρδη από τις Woodside Energy (1,1%), Fortescue Metals (1,3%) και Whitehaven Coal (1,8%). Οι χρηματοοικονομικές μετοχές σημείωσαν επίσης ισχυρά κέρδη, συμπεριλαμβανομένων των Westpac Banking (0,9%) και Commonwealth Bank (0,5%).

Σε υψηλά20 μηνών το WTI

Τα futures του αργού WTI διαπραγματεύθηκαν πάνω από τα 83,4 δολάρια το βαρέλι την Τρίτη, σημειώνοντας το υψηλότερο επίπεδο από τα τέλη Οκτωβρίου, λόγω των συνεχιζόμενων ανησυχιών από την πλευρά της προσφοράς και των αισιόδοξων προοπτικών ζήτησης. Το Ιράκ ανακοίνωσε τα σχέδιά του να μειώσει τις εξαγωγές του αργού στα 3,3 εκατομμύρια bpd τους επόμενους μήνες για να συμμορφωθεί με την ποσόστωση του ΟΠΕΚ+, ενώ η Σαουδική Αραβία σημείωσε δεύτερη συνεχόμενη μηνιαία πτώση στις εξαγωγές αργού.

Εν τω μεταξύ, τα ισχυρά οικονομικά στοιχεία της Κίνας, συμπεριλαμβανομένων των ισχυρών στοιχείων βιομηχανικής παραγωγής και λιανικών πωλήσεων, τροφοδότησαν τις προσδοκίες για αυξημένη ζήτηση από τον μεγαλύτερο εισαγωγέα αργού πετρελαίου στον κόσμο. Ωστόσο, οι επιθέσεις με drone της Ουκρανίας σε ρωσικές υποδομές, επηρεάζοντας τουλάχιστον το 10% της ικανότητας επεξεργασίας πετρελαίου της χώρας, αύξησε την πιθανότητα υψηλότερων εξαγωγών από τη Ρωσία για να αντισταθμιστούν οι εγχώριες διακοπές διύλισης.

Ανοδικά το Λίθιο

Οι τιμές του ανθρακικού λιθίου στην Κίνα έφτασαν τις 115.000 CNY περίπου, ελαφρώς υψηλότερα από τα χαμηλά άνω των δύο ετών των 95.500 CNY που παρατηρήθηκαν στα τέλη Φεβρουαρίου, αλλά παραμένοντας περισσότερο από 60% κάτω από τα επίπεδα πριν από ένα χρόνο.

Η μείωση της ζήτησης EV από την Κίνα μετά την κατάργηση των κρατικών επιδοτήσεων στα τέλη του 2022 και τα υψηλά αποθέματα λιθίου στη χώρα συνεχίζουν να επιβαρύνουν την αγορά. Οι πωλήσεις ενεργειακών οχημάτων στην Κίνα μειώθηκαν κατά 9,2% τον Φεβρουάριο εν μέσω διαταραχών από τις διακοπές της Σεληνιακής Πρωτοχρονιάς, σύμφωνα με την Ένωση Κατασκευαστών Αυτοκινήτων της Κίνας και οι παγκόσμιες πωλήσεις πλήρως ηλεκτρικών και plug-in υβριδικών οχημάτων (PHEV) αυξήθηκαν 3% μόνο τον Φεβρουάριο σε σύγκριση με την ίδια περίοδο πέρυσι, σύμφωνα με την Rho Motion.

Ευρωαγορές και MEA

- Όλοι οι κύριοι ευρωπαϊκοί δείκτες μετοχών έκλεισαν υψηλότερα. Ισπανία/Ιταλία +1,0%, Γαλλία +0,7%, Γερμανία +0,3% και ΗΒ +0,2%.

- Τα 10ετή ευρωπαϊκά κρατικά ομόλογα αναφοράς έκλεισαν μικτά. ΗΒ -3 bps, Γερμανία/Ισπανία -1 bps, Γαλλία επίπεδη και Ιταλία +2bps.

- Το iTraxx-Europe έκλεισε -1bp/52bps και το iTraxx-Xover +1bp/302bps.

- Το αργό Brent έκλεισε +0,6%/87,38 δολάρια το βαρέλι.

{kind=link}