Καθώς το πράσινο υδρογόνο θα αποτελέσει το μεταβατικό καύσιμο της ΕΕ, άπαντες εστιάζουν τώρα στην έγκαιρη ανάπτυξη του δικτύου αγωγών και στην διαμόρφωση των συνθηκών για την ανάπτυξη μιας αποτελεσματικής αγοράς. Αν και η δέσμευση της ΕΕ είναι ξεκάθαρη, οι προκλήσεις είναι πολλές και οι αβεβαιότητες δεν επιτρέπουν τον έγκαιρο προγραμματισμό.

Το σχεδιαζόμενο σύστημα αγωγών European Hydrogen Backbone γίνεται ολοένα και πιο κρίσιμο για την επιτυχία της εκκολαπτόμενης οικονομίας καθαρού υδρογόνου της ηπείρου, με τους κατασκευαστές μεγάλων έργων παραγωγής να προσανατολίζουν σχέδια γύρω από το δίκτυο και τους λειτουργούς να ξεκινούν τη διαδικασία των market tests αναζητώντας να προσδιορίσουν τη δυνητική προσφορά και ζήτηση.

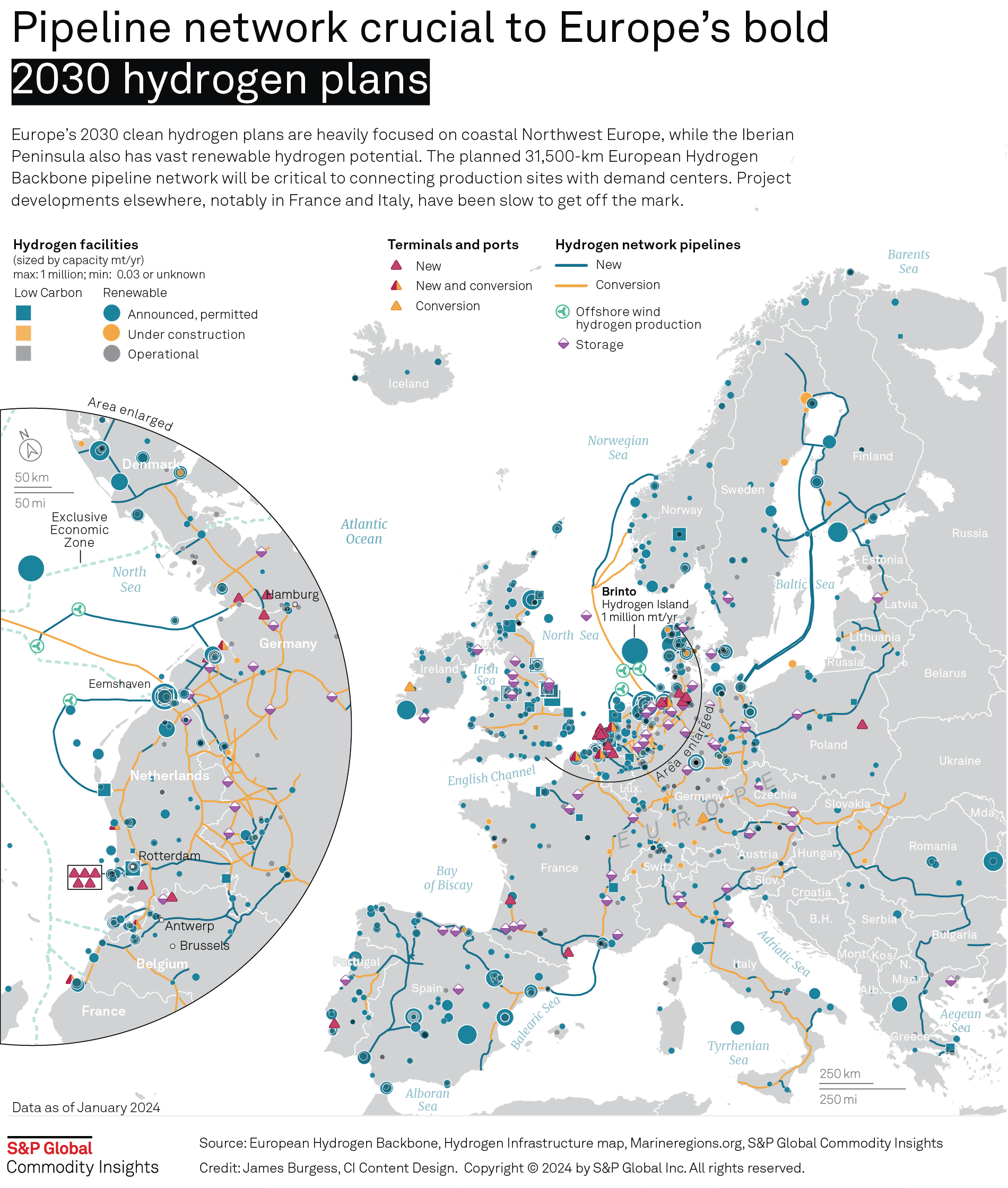

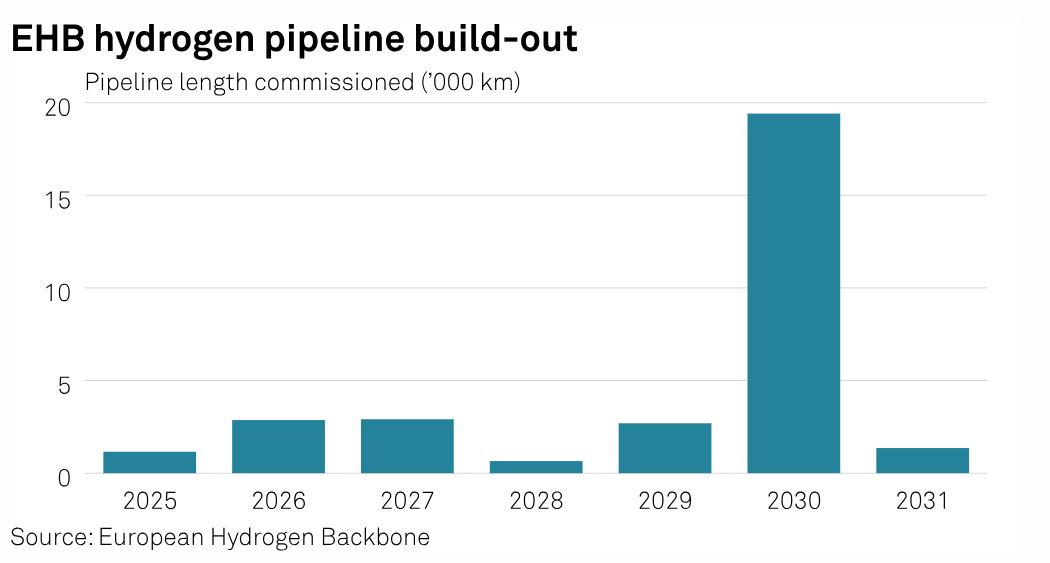

Το Hydrogen Backbone αναμένεται να φτάσει τα 31,500 km έως το 2030, με 40 συγκεκριμένα έργα που διαχειρίζονται τα μέλη του διαχειριστή συστήματος μεταφοράς της EHB, τα οποία πρόκειται να τεθούν σε λειτουργία αυτή τη δεκαετία.

Οι Διαχειριστές Δικτύων Μεταφορά (TSO’s) αναμένουν έκρηξη της ζήτησης.

“Δεν υπάρχει κανένας κίνδυνος κατά την άποψή μου για την υπερκατασκευή”, δήλωσε στο S&P Global Commodity Insights η Συμπρόεδρος του European Hydrogen Backbone Maria Sicilia. «Είναι μάλλον το αντίθετο, ο κίνδυνος είναι να μην δημιουργήσουμε επαρκείς υποδομές για να επιτύχουμε τους στόχους μας για την απαλλαγή από τις ανθρακούχες εκπομπές».

Δύο μεγάλες ευρωπαϊκές βιομηχανικές εταιρίες ανακοίνωσαν πρόσφατα διαγωνισμούς για την αγορά καθαρού υδρογόνου για την απανθρακοποίηση των εργασιών, πέρα από τις πολυάριθμες διμερείς συζητήσεις για συγκεκριμένα έργα.

Η TotalEnergies ανακοίνωσε τον Σεπτέμβριο τη διενέργεια διαγωνισμού για την αγορά 500.000 mt/έτος ανανεώσιμου υδρογόνου για τις δραστηριότητες των ευρωπαϊκών διυλιστηρίων.

Και η Thyssenkrupp ετοιμάζει διαγωνισμό για την αγορά έως και 151.000 mt/έτος ανανεώσιμων πηγών και υδρογόνου χαμηλών εκπομπών άνθρακα στο πλαίσιο 10ετών συμβάσεων, με χαμηλότερους όγκους από το 2028, για παράδοση αγωγών στο χαλυβουργείο Duisburg στη Γερμανία.

Εν τω μεταξύ, οι developers έργων παραγωγής υδρογόνου θεωρούν όλο και περισσότερο τη σχεδιαζόμενη υποδομή του αγωγού ως κρίσιμης σημασίας για την επιτυχία.

Η HH2E εξασφάλισε μια σύνδεση νωρίτερα τον Ιανουάριο με τον Ευρωπαϊκό Σύνδεσμο Αγωγού Φυσικού Αερίου για το εργοστάσιο Lubmin ισχύος 100 MW που αναπτύσσει στις ακτές της Βαλτικής της Γερμανίας.

Η εταιρία εργάζεται σε αρκετές μονάδες ισχύος 100 MW στη χώρα, με σχέδια να αυξηθεί σε κλίμακα γιγαβάτ.

Επίσης, η δανέζικη εταιρία πράσινου υδρογόνου Everfuel το 2023 επικέντρωσε εκ νέου τη στρατηγική της στην ανάπτυξη εγκαταστάσεων παραγωγής μεγάλης κλίμακας βελτιστοποιημένες για σύνδεση με αγωγούς.

Η εταιρία τόνισε ότι η σχεδιασμένη ανάπτυξη αγωγού υδρογόνου που θα συνδέει τη Δανία με τη Γερμανία παρουσιάζει ευκαιρίες για τον κλάδο, με αναμενόμενη ημερομηνία έναρξης το 2028.

Διεθνές εμπόριο αγωγών

Η πρώτη φάση του Hydrogen Backbone θα περιλαμβάνει το 52% των αγωγών φυσικού αερίου που θα μετατραπούν ώστε να αξιοποιηθούν, ενώ το υπόλοιπο δίκτυο θα δημιουργηθεί εκ του μηδενός με νέους σωλήνες υδρογόνου.

Η Ευρωπαϊκή Υποδομή Υδρογόνου (ΕΗΒ) αναμένει ότι το δίκτυο θα επεκταθεί στα 57.600 km έως το 2040, με το 59% αυτών να προέρχεται από υποδομές που έχουν μετατραπεί καθώς η ήπειρος απομακρύνεται από το φυσικό αέριο.

Η Γερμανία έχει δεσμεύσει κεφάλαια ύψους 20 δισ. ευρώ για την ανάπτυξη του πυρήνα του δικτύου υδρογόνου μήκους 10.000 χιλιομέτρων και η Ολλανδία έχει ξεκινήσει το πρώτο σκέλος της δημιουργίας του εθνικού δικτύου αγωγών με διασυνοριακές συνδέσεις.

Η EHB είπε ότι το έργο του αγωγού της θα μπορούσε να βοηθήσει στη μείωση του κόστους παροχής καθαρού υδρογόνου κατά 330 δισ. ευρώ σε σύγκριση με ένα μοντέλο κόμβου υδρογόνου τοπικής παροχής και κατανάλωσης.

Τα σχέδια της Ευρώπης για καθαρό υδρογόνο για το 2030 επικεντρώνονται σε μεγάλο βαθμό στην παράκτια Βορειοδυτική Ευρώπη, ενώ η Ιβηρική Χερσόνησος έχει επίσης τεράστιο δυναμικό ανανεώσιμων πηγών υδρογόνου.

Η Μαρία Σιτσίλια, που είναι επίσης Διευθύνυτρια Στρατηγικής και Σχεδιασμού στον ισπανικό διαχειριστή συστήματος μεταφοράς φυσικού αερίου Enagas, αναμένει ότι το διεθνές εμπόριο υδρογόνου με αγωγούς θα αναπτυχθεί έως το 2030, σύμφωνα με την S&P.

Η EHB “μπορεί να δημιουργήσει τη ρευστότητα και, ως αποτέλεσμα του διασυνοριακού εμπορίου, την εσωτερική αγορά”, δήλωσε η Maria Sicilia σε συνέντευξή της. Αυτό θα δημιουργούσε μια «Πανευρωπαϊκή αγορά για το υδρογόνο όπου θα ήταν εφικτή η σύγκριση κόστους μεταξύ διαφορετικών περιοχών», με σημαντικές περιφερειακές διακυμάνσεις στην τιμή, ανάλογα με τη διαθεσιμότητα των ανανεώσιμων πηγών ενέργειας.

Το δίκτυο αγωγών μπορεί να συνδέσει κόμβους παραγωγής χαμηλού κόστους με κέντρα ζήτησης σε ολόκληρη την ήπειρο.

«Θα είναι πολύ διαφορετική η παραγωγή υδρογόνου από ηλιακή δυναμικότητα παραγωγής στην Ισπανία ή από υπεράκτια αιολική ενέργεια στη Βόρεια Θάλασσα ή εισαγωγή από την Αλγερία στην Ιταλία», δήλωσε η ίδια.

Η SIcilia τόνισε την ανάγκη προσδιορισμού τιμών και σημείων αναφοράς.

«Στην ιδανική περίπτωση, θα χρειαζόμασταν δείκτες αναφοράς και τιμές αναφοράς ώστε να δημιουργήσουμε συνθήκες οικονομικής αποδοτικότητας από την πλευρά της προσφοράς, ξεκινώντας με τους φθηνότερους πόρους».

Το Platts Hydrogen Price Wall δείχνει ότι το ευρωπαϊκό κόστος παραγωγής καθαρού υδρογόνου είναι μεταξύ των υψηλότερων παγκοσμίως, χωρίς συνδέσεις με ανανεώσιμες πηγές ενέργειας χαμηλού κόστους.

Προσφορά και ζήτηση

Η ΕΕ στοχεύει στην κατανάλωση 20 εκατ. τόνων πράσινου υδρογόνου ετησίως, με τα μισά από αυτά να προέρχονται από εισαγωγές. Πρόκειται για ένα μάλλον φιλόδοξο σχέδιο, υπό τις υφιστάμενες συνθήκες, σε μια εκκολαπτόμενη αλλά όχι ακόμη ώριμη αγορά. Κάτι τέτοιο προϋποθέτει επαρκή ζήτηση για την υποστήριξη των οικονομικών έργων, καθώς και επαρκή διαθεσιμότητα παραγωγής ενέργειας από ανανεώσιμες πηγές.

Ωστόσο, η EHB ολοκλήρωσε μια κατ αρχήν αξιολόγηση, στο πλαίσιο της οποίας διαπιστώθηκε ότι περίπου 14,7 εκατομμύρια τόνοι υδρογόνου θα παράγονται στην Ευρώπη έως το 2030. Αυτό είναι υψηλότερο από τον στόχο REPowerEU της ΕΕ. Η έρευνα βέβαια, προβλέπει χαμηλότερες εισαγωγές.

Οι Διαχειριστές Συστημάτων Μετάδοσης (TSO’s) έχουν κατά μέσο όρο χρόνο περίπου επτά ετών για έργα, με πολλά εξ αυτών να βρίσκονται ήδη σε εξέλιξη. Ωστόσο, οι τελικές επενδυτικές αποφάσεις αναμένεται να ληφθούν γύρω στο 2026-27 ώστε να λειτουργήσει το δίκτυο το 2030, σύμφωνα με την EHB.

Τα προβλήματα

Η ανάπτυξη της εκκολαπτόμενης ευρωπαϊκής οικονομίας υδρογόνου έχει και προκλήσεις, καθώς οι πρόσφατες διακοπές της εφοδιαστικής αλυσίδας, ο πληθωρισμός και το υψηλότερο κόστος κεφαλαίου αποτελούν εμπόδια.

Η International Energy Association εξέδωσε μια αυστηρή προειδοποίηση για τις παγκόσμιες εξελίξεις στο υδρογόνο στην έκθεσή του για τις Ανανεώσιμες Πηγές Ενέργειας 2023, αναμένοντας ότι μόλις το 7% των έργων που στοχεύουν σε ημερομηνίες έναρξης αυτής της δεκαετίας θα είναι διαδικτυακά έως το 2030, καθώς η έλλειψη ενδιαφερομένων εμποδίζει τις τελικές επενδυτικές αποφάσεις για τους developers των έργων.

«Το λαμβάνουμε αυτό ως καμπανάκι», είπε η Maria Sicilia. «Μπορούμε να θέσουμε στόχους, αλλά πρέπει να εφαρμόσουμε τις πολιτικές και τη χρηματοδότηση που απαιτούνται την επίτευξή τους».

Η ΕΕ θα πρέπει να δώσει κίνητρα στη ζήτηση υδρογόνου «αν θέλουμε αυτά τα έργα να καταστούν εγκαίρως δικτυακά (FID) για το 2030», πρόσθεσε.

Μόλις το 5% της παραγωγικής ικανότητας που στοχεύει σε ημερομηνία έναρξης εντός τριών ετών έχει φτάσει στο επίπεδο της λήψης επενδυτής απόφασης (FID), με πολλά έργα να πρέπει να εξασφαλίσουν την αναδοχή προκειμένου να εξασφαλίσουν χρηματοδότηση, σύμφωνα με την ομάδα ανάλυσης της αγοράς υδρογόνου της S&P Global.

“Ενώ η δέσμευση δημόσιας χρηματοδότησης σε προγράμματα στήριξης εσόδων είναι ενθαρρυντική για τους developers, εξακολουθούν να απαιτούνται κίνητρα από την πλευρά της ζήτησης για να διευκολυνθεί η απορρόφηση υδρογόνου σε νέους τομείς ζήτησης”, αναφέρεται σε σχετικό σημείωμα.

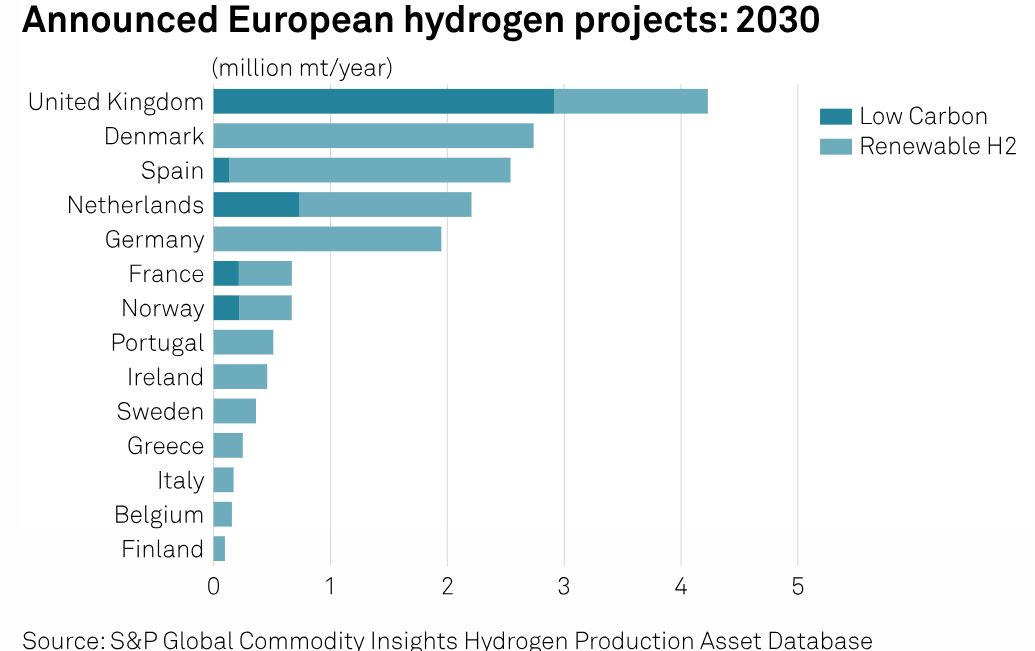

Europe’s largest clean hydrogen projects

| Project | Partners | Country | Capacity (GW) | Hydrogen output (mt/year) | Project status | FID | Carbon intensity | Start year |

| Brinto (Hydrogen Island) | Copenhagen Infrastructure Partners | Denmark | 7.2 | 1,000,000 | Announced | No | Renewable H2 | 2030 |

| Orsted Power to X Phase II | Orsted/Skovgaard Energy | Denmark | 3.0 | 496,742 | Announced | No | Renewable H2 | 2030 |

| Kintore Hydrogen Phase II | Statera Energy | UK | 3.0 | 496,742 | Announced | 2025 | Renewable H2 | 2030 |

| Bantry Bay H2 | El-H2/ Zenith Energy | Ireland | 2.7 | 447,068 | Early planning | No | Renewable H2 | 2028 |

| ALBAMED | Hive Energy Limited/Thyssenkrupp Uhde | Spain | 0.8 | 438,000 | Early planning | 2025 | Renewable H2 | 2027 |

| DelpHYnus H2 | Neptune Energy/ Carbon Collectors/ px Group | UK | 3.2 | 400,000 | Announced | No | Low Carbon | 2027 |

| HyNet North West 3 | Essar Oil/ Progressive energy/ Cadent/ CF/ Eni/ Hanson/ Inovyn/ University of Chester | UK | 2.9 | 367,920 | Announced | No | Low Carbon | 2028 |

| HyNet North West 4 | Essar Oil/ Progressive energy/ Cadent/ CF/ Eni/ Hanson/ Inovyn/ University of Chester | UK | 2.9 | 367,920 | Announced | No | Low Carbon | 2030 |

| Catalina Phase II | Copenhagen Infrastructure Partners/Vestas/Naturgy/Enagas/Fertiberia | Spain | 2.0 | 331,161 | Announced | No | Renewable H2 | 2027 |

| SHYNE Phase II | Repsol | Spain | 2.0 | 331,161 | Announced | No | Renewable H2 | 2030 |

| Megaton Energy Park | GreenGo Energy | Denmark | 2.0 | 331,161 | Announced | No | Renewable H2 | 2030 |

| Castellon BP refinery Phase II /HyVal Phase II | BP/Iberdrola/Enagas | Spain | 2.0 | 331,161 | Announced | No | Renewable H2 | 2030 |

Source: S&P Global Commodity Insights

{kind=link}