Στο ραντάρ των διεθνών επενδυτών μέσα από τις λίστες της Goldman Sachs επιστρέφει η ΔΕΗ, με τον οίκο να ξεκινά την κάλυψη με “ουδέτερη” σύσταση και τιμή-στόχο τα 14 ευρώ, αναγνωρίζοντας τη δυναμική του ομίλου, αλλά χαρακτηρίζοντας υπερβολικά φιλόδοξες τις εκτιμήσεις της διοίκησης.

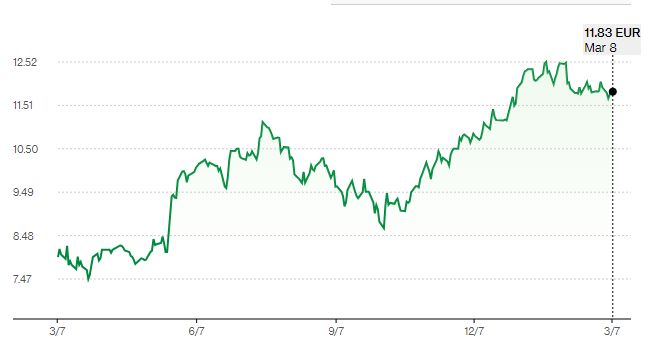

Η Goldman Sachs ξεκινά την κάλυψη της μετοχής της ΔΕΗ δίνοντας τιμή στόχο τα 14 ευρώ και ουδέτερη σύσταση. Όπερ σημαίνει περιθώριο ανόδου να είναι 18% από τα τρέχοντα επίπεδα.

Η επενδυτική τράπεζα προβλέπει ότι ο μετασχηματισμός της σε μια καθαρά πράσινη εταιρεία θα είναι επιτυχής, ενώ εκτιμά ότι με βάση το ανακοινωθέν πρόγραμμα επενδύσεων 9 δισ. και την έμφαση στις ΑΠΕ μέχρι το 2027 το 70% της παραγωγής ηλεκτρικής ενέργειας στην Ελλάδα θα είναι από Ανανεώσιμες.

Οι αναλυτές αν και αναγνωρίζουν τη δυναμική που δημιουργεί το επενδυτικό πρόγραμμα της ΔΕΗ, παραμένουν επιφυλακτικοί για την επίτευξη των στόχων οργανικής κερδοφορίας, λόγω της υποχώρησης και σταθεροποίησης σε χαμηλά επίπεδα, των τιμών της ενέργειας.

Στην έκθεση αναφέρεται ότι παρά την ισχυρή αύξηση των κερδών και τη σχετική αποτίμηση σε μονοψήφιο δείκτη P/E, η ουδέτερη αξιολόγηση αποδίδεται σε δύο βασικούς λόγους:

- Η άνοδος της τιμής στόχου είναι σε γενικές γραμμές ευθυγραμμισμένη με το μέσο όρο ανόδου για τη συνολική μας κάλυψη

- Οι εκτιμήσεις είναι περίπου 30% κάτω από τις τιμές της εταιρίας για το 2026 για τα καθαρά κέρδη, κυρίως λόγω της χαμηλότερης τιμής της ηλεκτρικής ενέργειας και των παραδοχών μας για βραδύτερη αύξηση των προσθηκών ΑΠΕ. Το 2027, ο οίκος προβλέπει κέρδη ανά μετοχή 1,51 ευρώ ανά μετοχή, τοποθετώντας τη μετοχή σε δείκτη αποτίμησης Ρ/Ε στις 8 φορές, η οποία αποτελεί μεγάλη έκπτωση σε σχέση με τον κλάδο

Δυναμικές προοπτικές

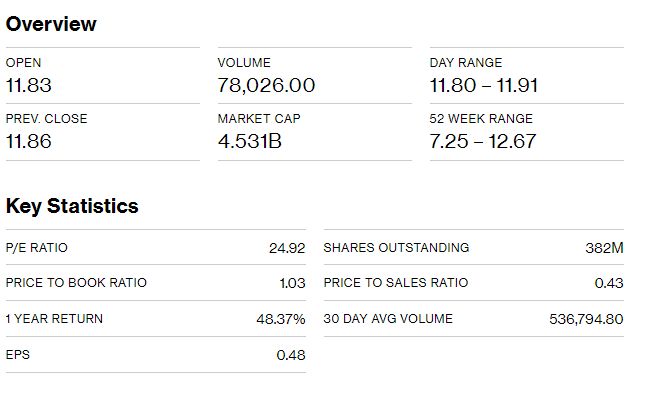

Η Goldman Sachs επισημαίνει ότι η ΔEΗ είναι μια καθετοποιημένη επιχείρηση ηλεκτρικής ενέργειας με το μεγαλύτερο μέρος των δραστηριοτήτων στην Ελλάδα και για το 2024, τα EBITDA θα είναι της τάξεως των 1,7 δισ. ευρώ, με τα καθαρά κέρδη στα 345 εκατ. ευρώ περίπου. Η αμερικανική τράπεζα προβλέπει υγιή αύξηση στα μεγέθη τα επόμενα έτη και αναμένει ότι τα κέρδη θα αυξηθούν κατά 60% περίπου έως το 2027, υποστηριζόμενα από τις πράσινες επενδύσεις.

Ο γρήγορος μετασχηματισμός του χαρτοφυλακίου της ΔEΗ, μακριά από τη θερμική παραγωγή, σε ανανεώσιμες πηγές ενέργειας και δίκτυα ηλεκτρικής ενέργειας θα τη μετατρέψει ταχύτατα σε Green Energy Major και αυτό θα είναι το κλειδί για την έκθεση στον εξηλεκτρισμό στην Ελλάδα.

Επενδύσεις 9 δισ.

Όπως αναφέρει η Goldman Sachs στο report, η ΔΕΗ για τα επόμενα τρία χρόνια σχεδιάζει να επενδύσει 9 δισ. ευρώ, διπλάσια από την κεφαλαιοποίηση της, για να αυξήσει τις προσθήκες ΑΠΕ και να εκσυγχρονίσει και να επεκτείνει το δίκτυο της στην ηλεκτρική ενέργεια. Αυτό, μαζί με την προγραμματισμένη σταδιακή κατάργηση του λιγνίτη, θα πρέπει να ωθήσει τις ΑΠΕ ως μερίδιο της συνολικής ισχύος στο 70% περίπου μέχρι το 2026. Αυτό θα μετατρέψει τη ΔEΗ σε μια μεγάλη εταιρεία πράσινης ενέργειας, ενδεχομένως υποστηρίζοντας πολλαπλή επέκταση.

Η σταθερή εξέλιξη των κερδών έως το 2027, παρά την ασθενέστερη ενέργεια και τις τιμές, θα βοηθήσουν τη ΔΕΗ. Η Goldman Sachs προσδοκά ότι η αύξηση των κερδών ανά μετοχή θα είναι της τάξεως του κατά 60% αθροιστικά για την περίοδο 2024 και 2027, παρά τις πιο συντηρητικές παραδοχές για τις τιμές ενέργειας και την εξέλιξη του χρονοδιαγράμματος των επενδύσεων.

Αυτό τοποθετεί τη ΔEΗ ως την ταχύτερα αναπτυσσόμενη ολοκληρωμένη εταιρεία ανάμεσα στις εταιρίες που καλύπτει, αναπτυσσόμενη σχεδόν το ίδιο γρήγορα με τα αμιγώς ανανεώσιμα ονόματα.

{kind=link}