Δυναμική επιδείνωσης της ποιότητας του ενεργητικού, αυξημένο κόστος κινδύνων και μικρή μείωση των κεφαλαίων MREL διαπιστώνει η EBA για τις τράπεζες της ΕΕ και της Ευρωζώνης, μετά από έρευνα σε ένα εξαιρετικά ευρύ δείγμα 164 τραπεζών, που υπερβαίνουν το 80% του κλάδου.

Η Ευρωπαϊκή Αρχή Τραπεζών (EBA) δημοσίευσε τον τριμηνιαίο Πίνακα Ελέγχου Κινδύνων (RDB) του τρίτου τριμήνου 2023 μαζί με το Ερωτηματολόγιο Αξιολόγησης Κινδύνων (RAQ). Η δημοσίευση περιλαμβάνει επίσης πληροφορίες σχετικά με τις ελάχιστες απαιτήσεις για ίδια κεφάλαια και επιλέξιμες υποχρεώσεις (MREL).

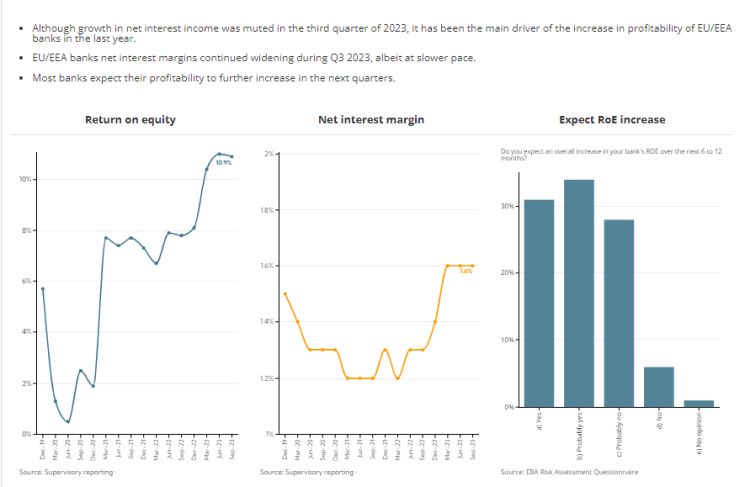

Οι τράπεζες της ΕΕ/Ευρωζώνης παρέμειναν εξαιρετικά κερδοφόρες, καλά κεφαλαιοποιημένες και με ισχυρή ρευστότητα. Οι τράπεζες αναμένουν ότι η ποιότητα του ενεργητικού θα επιδεινωθεί καθώς τα υψηλότερα επιτόκια επηρεάζουν τους δανειολήπτες.

Main points

- Η οικονομική δραστηριότητα στην Ευρώπη παραμένει υποτονική και η μακροοικονομική αβεβαιότητα είναι υψηλή, καθώς η απάντηση της νομισματικής πολιτικής στον υψηλό πληθωρισμό εξακολουθεί να λειτουργεί στην οικονομία, επιτυγχάνοντας χαλάρωση των πληθωριστικών πιέσεων ουσιαστικά κατά τους τελευταίους μήνες του 2023.

- Οι τράπεζες ΕΕ/Ευρωζώνης διατήρησαν εύρωστα επίπεδα κεφαλαιοποίησης, με σταθμισμένο μέσο δείκτη CET1 (fully loaded) στο 15,8%, 10 μονάδες βάσης χαμηλότερο από το ιστορικό υψηλό του 15,9% που αναφέρθηκε το προηγούμενο τρίμηνο και 100 μονάδες βάσης υψηλότερα από τον Σεπτέμβριο του 2022, κυρίως λόγω πιο ακριβού πιστωτικού κινδύνου.

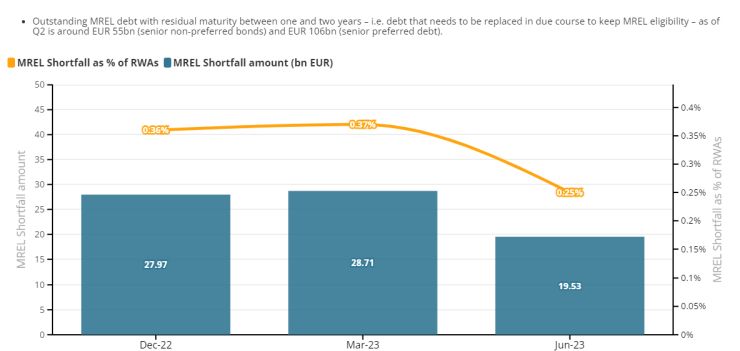

Μικρή η τρύπα στα MREL

- Το έλλειμμα MREL εμφανίστηκε οριακό στο 0,25% των RWA σε επίπεδο ΕΕ/Ευρωζώνης από το δεύτερο τρίμηνο του 2023, ωστόσο δύο χώρες ανέφεραν έλλειμμα MREL μεταξύ 5% και 7% των RWA.

- Οι δείκτες ρευστότητας παρέμειναν σε υψηλά επίπεδα, παρά την ελαφρά μείωση τους. Οι συνθήκες χρηματοδότησης της αγοράς παρέμειναν ευνοϊκές, καθώς οι τράπεζες κατάφεραν να εκδώσουν περισσότερα δάνεια έως τον Νοέμβριο του 2023, σε όλες σχεδόν τις κατηγορίες χρεών σε σχέση με τα προηγούμενα έτη.

Δεν μειώνονται τα ανοιχτά υπόλοιπα

- Τα αυστηρότερα πρότυπα δανεισμού που έχουν παρατηρηθεί σε ολόκληρη την ΕΕ δεν έχουν μέχρι στιγμής οδηγήσει σε μείωση των ανεξόφλητων δανείων προς μη χρηματοπιστωτικές επιχειρήσεις (ΜΧΚ) και νοικοκυριά. Ωστόσο, η αύξηση των δανείων παρέμεινε υποτονική.

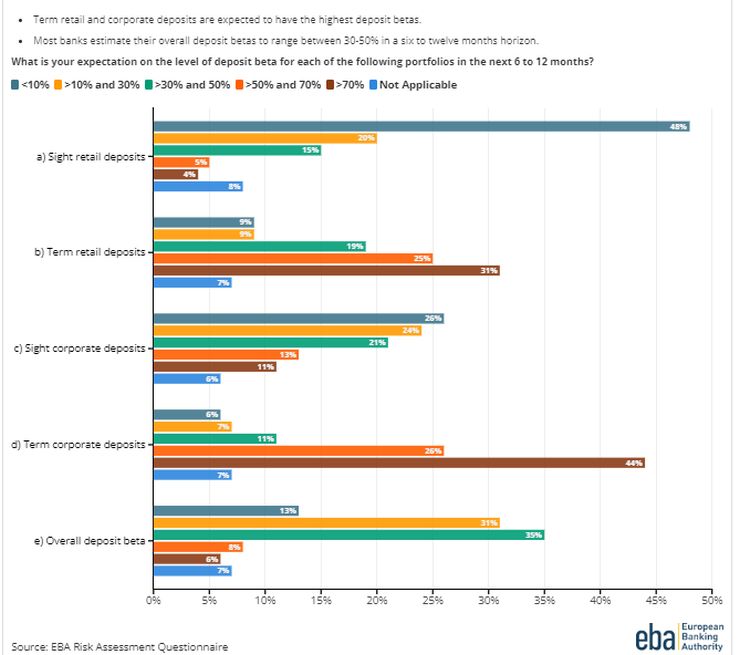

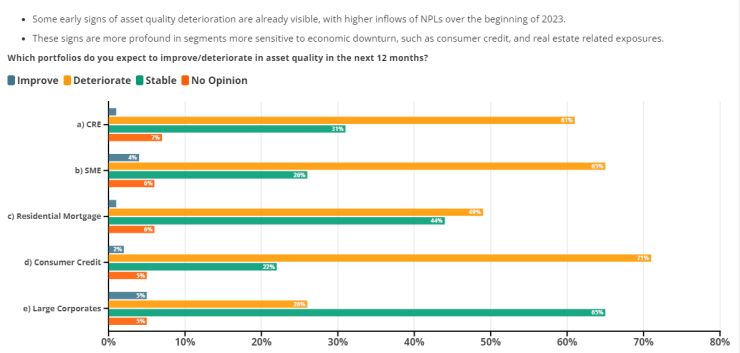

Το φθινοπωρινό ερωτηματολόγιο αξιολόγησης κινδύνου (RAQ) έδειξε ότι οι τράπεζες ήταν απρόθυμες να αυξήσουν τα ανοίγματά τους σε δανεισμό. - Η ποιότητα του ενεργητικού παρέμεινε σταθερή. Τα ανοίγματα που σχετίζονται με ακίνητα (τόσο εμπορικά όσο και οικιστικά) εμφανίζονται πιο ευάλωτα, καθώς το μεγαλύτερο μερίδιο των τραπεζών, σε σύγκριση με το προηγούμενο RAQ, αναμένεται επιδείνωση της ποιότητας των περιουσιακών στοιχείων αυτών των χαρτοφυλακίων.

Αποδόσεις και κίνδυνοι

- Η απόδοση ιδίων κεφαλαίων (RoE) των τραπεζών της ΕΕ/Ευρωζώνης αναφέρθηκε σε 10,9%, υποστηριζόμενη από τη διεύρυνση των καθαρών επιτοκιακών περιθωρίων (1,62% το τρίτο τρίμηνο του 2023) και τη δημιουργία καθαρών εσόδων από τόκους.

- Οι λειτουργικοί κίνδυνοι παρέμειναν αυξημένοι για τις τράπεζες της λόγω της ασφάλειας στον κυβερνοχώρο και των δεδομένων, ακολουθούμενο από συμπεριφορά και νομικούς κινδύνους, παρόμοιους με προηγούμενες RAQ. Ένα αυξανόμενο μερίδιο των τραπεζών, σε σύγκριση με τα προηγούμενα RAQ, αναφέρει την απάτη ως κύριο λειτουργικό κίνδυνο.

{kind=link}