Να κεφαλαιοποιήσει τη θετική δυναμική που δημιούργησε η αναβάθμιση της Ελλάδας σε επενδυτική βαθμίδα και η συγκυρία υψηλού πληθωρισμού και ταχείας ανάπτυξης, επιχειρεί ο ΟΔΔΗΧ, θέλοντας έτσι να βελτιώσει περαιτέρω το προφίλ του ελληνικού χρέους, να ενισχύσει την εμπορευσιμότητά του στη δευτερογενή αγορά και να διαμορφώσει περιβάλλον ασφαλούς κινητικότητας για τους επενδυτές.

Με στόχο να πέσει τις αποδώσεις και κυρίως να αποφορτίσει τον προϋπολογισμό από κόστη εξυπηρέτησης χρέους και ελλειμμάτων, ο ΟΔΔΗΧ κινείται επιθετικά, προετοιμάζοντας ομολογιακές εκδόσεις που υπερβαίνουν τα 10 δισ. για το 2024. Παράλληλα, ο ΟΔΔΗΧ κινείται στην κατεύθυνση εμβάθυνσης της αγοράς και ομαλοποίησης των καμπυλών λήξεων και των αποδόσεων, έτσι να καταστήσει ελκυστικά τα ελληνικά ομόλογα σε μεγαλύτερη γκάμα επενδυτών.

Για το 2024, η δημοσιονομική εξίσωση που καλούνται να λύσουν στο οικονομικό επιτελείο είναι πιο δύσκολη, καθώς η χώρα είναι αναγκασμένη να επιστρέψει σε πρωτογενές πλεόνασμα. Το πλεόνασμα όμως θα πρέπει υπερβαίνει το στόχο έτσι ώστε να αντιμετωπίζει τις μακροσκοπικές ανησυχίες για τη χρηματοδότηση του χρέους ενόψει της εκπνοής της περιόδου χάριτος το 2032, που θα οδηγήσει στην προσθήκη 16 δισ. ευρώ από τόκους στο χρέος.

Πως θα καλύψει τις ανάγκες χρηματοδότησης

Οι χρηματοδοτικές ανάγκες της Ελλάδας για το 2024 ανέρχονται σε 18,9 δισ. ευρώ. Οπως προβλέπεται στη «Στρατηγική Χρηματοδότησης» που δημοσιοποίησε ο ΟΔΔΗΧ αυτά θα καλυφθούν ως εξής:

- τα 10 δισ. ευρώ θα καλυφθούν με εκδόσεις ομολόγων,

- τα 4,1 δισ. ευρώ θα προέλθουν από άλλες πηγές όπως η Ευρωπαϊκή Τράπεζα Επενδύσεων και το NGEU,

- το 1,6 δισ. ευρώ θα προέλθει από την πώληση μετοχών και άλλων περιουσιακών στοιχείων και

- τα υπόλοιπα από τα ρευστά διαθέσιμα που διαθέτει το Δημόσιο.

Θα μειωθεί το μαξιλάρι

Επίσης, το Δημόσιο θα δαπανήσει κονδύλια από το μαξιλάρι για την αποπληρωμή χρέους 5,8 δισ. από το πρώτο πρόγραμμα διάσωσης, με αποτέλεσμα να περιορίσει το “war chest” σε επίπεδα κάτω από τα 30 δισ. Ταυτόχρονα όμως θα μειώσει το χρέος και θα περιορίσει τις χρηματοδοτικές ανάγκες. Έτσι θα δημιουργήσει χώρο για τη μετακύλιση εντόκων γραμματίων ύψους 4 δισ. στο χρέος. Αυτό θα συμβάλλει επίσης στον περιορισμό των τοκοχρεολυσίων που πληρώνει και θα εξορθολογήσει το βάρος στον προϋπολογισμό.

O OΔΔΗΧ εκτιμά ότι το λεγόμενο μαξιλάρι ρευστότητας που διαθέτει το Ελληνικό Δημόσιο ανέρχεται στα 30 δισ. ευρώ. Οι δανειακές ανάγκες αφορούν 5,46 δισ. ευρώ για την αναχρηματοδότηση ομολόγων που λήγουν, 4,8 δισ. ευρώ για αποπληρωμή τόκων και άλλων επιμέρους υποχρεώσεων, 12 δισ. ευρώ για την οριστική εξόφληση εντόκων γραμματίων και 3,589 δισ. ευρώ για ανάγκες ρευστότητας σε συγκεκριμένες χρονικές περιόδους του 2024, ενώ από το σύνολο των αναγκών αφαιρούνται 6,9 δισ. ευρώ, λόγω των εκτιμήσεων για το πρωτογενές πλεόνασμα.

Συμπιέζονται τα spread

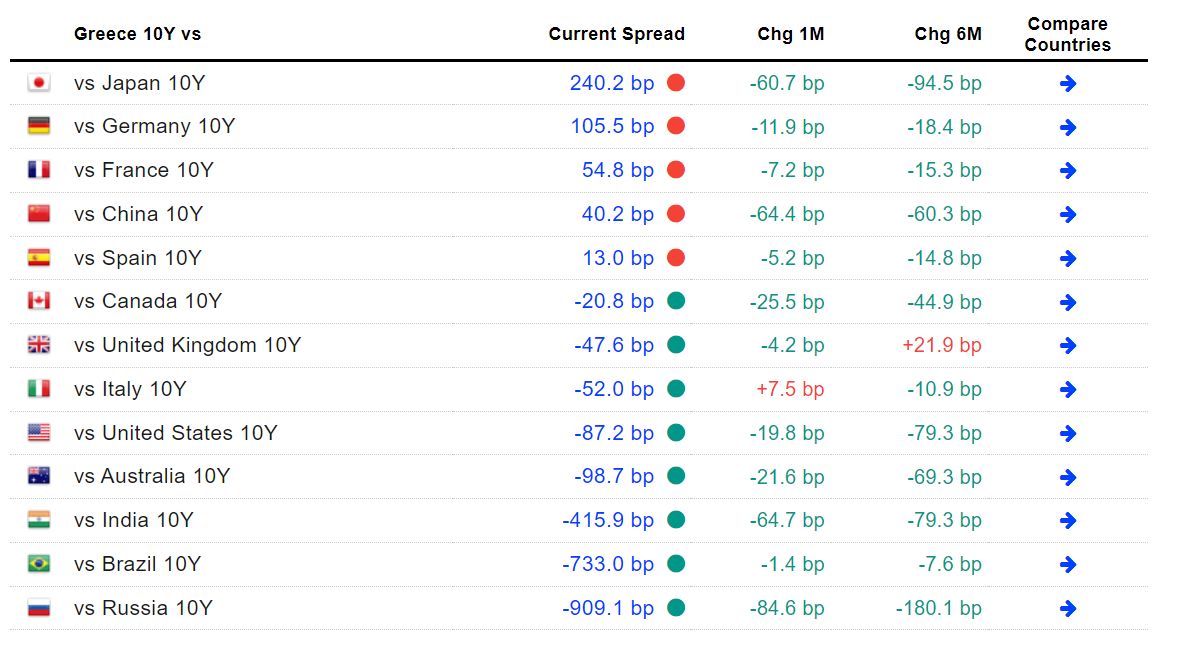

Στο πλαίσιο της ανασκόπησης του 2023, ο ΟΔΔΗΧ επισημαίνει σημαντική υποχώρηση των αποδόσεων των ελληνικών ομολόγων που καταγράφηκε στη διάρκεια του έτους καθώς και υπεραπόδοσή τους έναντι όλων των άλλων χωρών της Ευρωζώνης.

Το περιθώριο του 10ετούς ελληνικού ομολόγου έναντι του αντίστοιχου γερμανικού υποχώρησε σε χαμηλό 26 μηνών, 115 μονάδες βάσης, στα μέσα Δεκεμβρίου 2023, με το spread πάνω από το 10ετές ομόλογο της Ισπανίας να περιορίζεται σε 20 μονάδες βάσης. Αρνητική διαφορά έναντι του αντίστοιχου ιταλικού ομολόγου καταγράφεται σε διατηρητέα βάση από τον Μάιο του 2023 (περίπου -50 μονάδες βάσης στα μέσα Δεκεμβρίου 2023).

Η διαχείριση του χρέους

Οσον αφορά στη λεγόμενη βιωσιμότητα του δημοσίου χρέους, ο ΟΔΔΗΧ επισημαίνει ότι η Ελλάδα επωφελείται από μια ευνοϊκή δομή χρέους καθώς πάνω από το 70% του αποθέματος χρέους κατέχεται από τους λεγόμενους πιστωτές του επίσημου τομέα (κράτη-μέλη της Ε.Ε. και διακρατικούς φορείς). Επιπροσθέτως, το χρέος εμφανίζει προφίλ μακροπρόθεσμης λήξης και χαμηλά επιτόκια, καθώς το 100% του χρέους είναι με σταθερό επιτόκιο, περιορίζοντας έτσι τους κινδύνους επιτοκίων.

Επιπλέον, η ενεργός διαχείριση χρέους από τον ΟΔΔΗΧ επέτρεψε την προσωρινή αντιστάθμιση του χαρτοφυλακίου χρέους της Ελλάδας έναντι του κινδύνου επιτοκίου, κάτι που θα συμβάλει περαιτέρω συγκράτηση του κόστους χρηματοδότησης στο μέλλον.

Ωστόσο, η επιβράδυνση της ανάπτυξης και του πληθωρισμού θα περιορίσουν τη δυναμική αυτή. Το χρέος μπορεί να υποχωρεί ως προς το ΑΕΠ αλλά σε ονοματικές τιμές παραμένει σε δυσθεώρητα ύψη, ενώ πρόκειται να επιβαρυνθεί περαιτέρω από τον καταλογισμό τόκων που για την ώρα δεν εγγράφονται στο πλαίσιο της συμφωνίας αναδιάρθρωσης.

Τί λένε οι αγορές

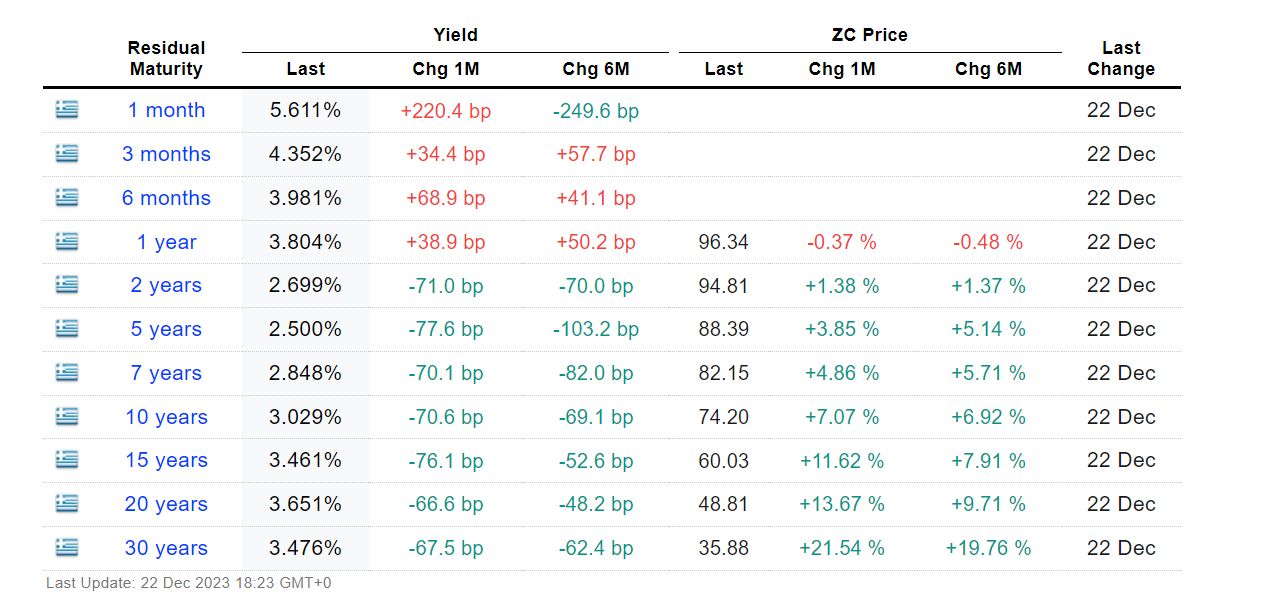

Η απόδοση του 10ετούς ομολόγου της Ελλάδας είναι στο 3,029%.

Το spread του 10ετούς έναντι 2 ετών είναι 33 bp. Κανονική κυρτότητα σε μακροπρόθεσμες έναντι βραχυπρόθεσμων λήξεων.

Το επιτόκιο της Κεντρικής Τράπεζας είναι 4,50% (τελευταία τροποποίηση τον Σεπτέμβριο του 2023).

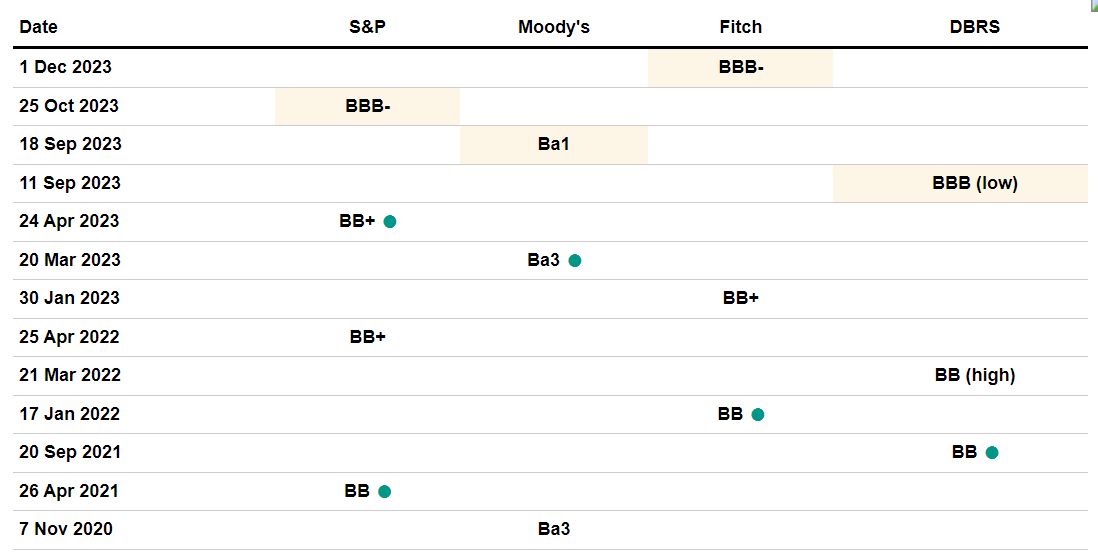

Η πιστοληπτική ικανότητα της Ελλάδας είναι BBB-, σύμφωνα με τη πρακτορείο Standard & Poor’s.

Το CDS του 5ετούς είναι 67,87 και η τεκμαρτή πιθανότητα αθέτησης είναι 1,13%.

{kind=link}