Αν ισχύει το ρητό “buy by the rumor, sell by the fact”, τότε η Intrakat σύντομα κάτι αναμένεται να ανακοινώσει, καθώς η μετοχή της “καλπάζει”, γράφοντας διαδοχικά υψηλά και με την κεφαλαιοποίηση να υπερβαίνει πλέον τα 600 εκατ. ευρώ.

Έντονη είναι η κινητικότητα της Intrakat στο ταμπλό, που φαίνεται ότι αντικατοπτρίζει τις επιχειρηματικές εξελίξεις στον όμιλο, οι οποίες -σύμφωνα με καλά πληροφορημένες πηγές- δεν εξαντλούνται στην ολοκλήρωση της εξαγοράς της ΑΚΤΩΡ. Οι ίδιες πηγές αναφέρουν ότι σύντομα το πολύ μέχρι τις 23 Δεκεμβρίου αναμένεται η ανακοίνωση σημαντικών επιχειρηματικών εξελίξεων, τις οποίες φαίνεται ότι προεξοφλεί η αγορά.

Οι επικείμενες ανακοινώσεις πάντως, αναμένεται να αποσαφηνίσουν το τοπίο γύρω από την επάρκεια των χρηματοροών της εταιρίας για να τροφοδοτήσει υφιστάμενα και νέα έργα.

Στο μεταξύ, πάντως, ο Αλέξανδρος Εξάρχου θα μεταβεί διαδοχικά στο Λονδίνο και τη Νέα Υόρκη, περιοδεία που έχει σαφείς επιχειρηματικές αναφορές, εκτός από την ομιλία του στο Greek Bankers Association. Ο ισχυρός άνδρας της Intrakat θα έχει συναντήσεις και με μέλη της επενδυτικής κοινότητας, καθώς ενόψει της αναβάθμισης του Χρηματιστηρίου εντείνεται η κινητικότητα διεθνώς παιχτών που αναζητούν ευκαιρίες εισόδου και αποδόσεις.

Οι τελευταίες εξελίξεις

Η διοίκηση της εταιρίας ολοκλήρωσε ήδη τη μετεγκατάσταση του προσωπικού της ΑΚΤΩΡ στα γραφεία της στο Κορωπί, όπου και αναμένεται να παραμείνει ο όμιλος την προσεχή 4ετία. Η έλευση του προσωπικού του Άκτορα διευρύνει τις δυνατότητες του ομίλου στην ανάληψη και διαχείριση έργων, γεγονός που αναμένεται να αποτυπωθεί προοδευτικά με διαμόρφωση ενιαίας ραχοκοκαλιάς.

Σε πρόσφατη ενημέρωση ο Αλέξανδρος Εξάρχου επισήμανε τη διμέτωπη ανάπτυξη της εταιρίας σε Ελλάδα και Ρουμανία, καθώς και την αναζήτηση ώριμων επενδυτικών ευκαιριών στις ΑΠΕ. Επ’ αυτού αναμένονται επίσης εξελίξεις, καθώς στελέχη της εταιρίας θα βρεθούν στη Ρουμανία για διαπραγματεύσεις στις 18 Δεκεμβρίου.

Ήδη το ανεκτέλεστο έργων στη Ρουμανία είναι 1,2 δισ και όπως στόχος είναι τα 2,5 δισ. ευρώ στην τριετία.

Στην Ελλάδα, η Intrakat, εστιάζει στην έγκαιρη ολοκλήρωση των έργων για το Μετρό της Θεσσαλονίκης, με τον Αλέξανδρο Εξάρχου να προβλέπει την έναρξη της λειτουργίας τον Νοέμβριο του 2024. Γι’ αυτό η Intrakat έσπευσε να καταβάλει τα 27,5 εκατ. που έλαβε από το Μετρό για την εξόφληση των Ηλεκτρομηχανολογικών, ώστε να παραληφθούν και να εγκατασταθούν άμεσα και να υπάρξει χρόνος για δοκιμές από τον Ιούνιο.

Ερωτηματικά για τα off-shore αιολικά

Ο ίδιος εξέφρασε προβληματισμό για τις προοπτικές και τη βιωσιμότητα των off-shore αιολικών, ιδιαίτερα για την Ελλάδα, δεδομένου του υψηλού κόστους και της αμφίβολης αποδοτικότητάς τους, καθώς και της αβεβαιότητας που κυριαρχεί σχετικά με την υλοποίηση του σχεδιασμού για τον ενεργειακό διάδρομο (Eastern Meditterenean Energy Corridor), εντός του οποίου προβλέπεται η ανάπτυξή τους.

Τα μεγάλα έργα

Η Intrakat συμμετέχει και στο Βόρειο Οδικό Άξονα Κρήτης (ΒΟΑΚ). Εκεί, τα έργα βρίσκονται σε εξέλιξη, ενώ άμεσα να ανοίξουν οι προσφορές για την παραχώρηση Ηράκλειο-Χανιά.

Ο όμιλος μετά την εξαγορά του Άκτορα, έχει στο pipeline του και το έργο Άγιος Νικόλαος – Νεάπολη ύψους 170 εκατ. και παράλληλα ενώ παράλληλα συμμετέχει στην κοινοπραξία για το ΣΔΙΤ Χερσόνησος – Νεάπολη ύψους 290 εκατ.

Η Intrakat έχει ενδιαφέρον και για το έργο Ηράκλειο – Χανιά, ύψους 1,75 δισ., καθώς αν και δεν συμμετέχει σε κάποια από τις κοινοπραξίες που το διεκδικούν, εν τούτοις βάσει της συμφωνίας εξαγοράς της ΑΚΤΩΡ θα είναι ο προτιμητέος κατασκευαστής για έργα της Ελλάκτωρ, που διεκδικεί το εν λόγω μέσω κ/ξ με τη Mytilineos.

Όσον αφορά την παραχώρηση του 1,75 δισ. Ευρώ για το Ηράκλειο-Χανιά μπορεί η Intrakat να μη συμμετέχει άμεσα στα ενδιαφερόμενα σχήματα, αλλά εάν επικρατήσει η κοινοπραξία Mytilineos-Ελλάκτωρ (ΑΚΤΩΡ Παραχωρήσεις) θα αποτελέσει το κατασκευαστικό βραχίονα της δεύτερης, καθώς η ΑΚΤΩΡ Παραχωρήσεις μέσω της συμφωνίας για την εξαγορά της ΑΚΤΩΡ θα μπορεί να ζητά από την Intrakat να αναλάβει το κατασκευαστικό αντικείμενο έργων στα οποία είναι ανάδοχος.

Στο ταμπλό

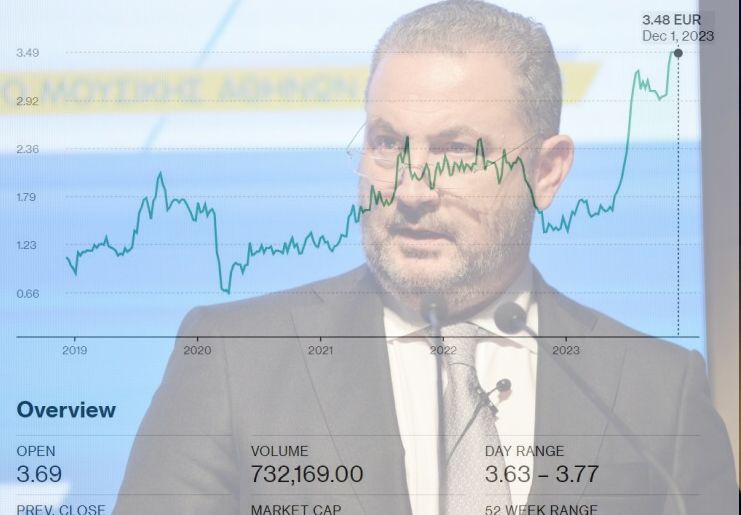

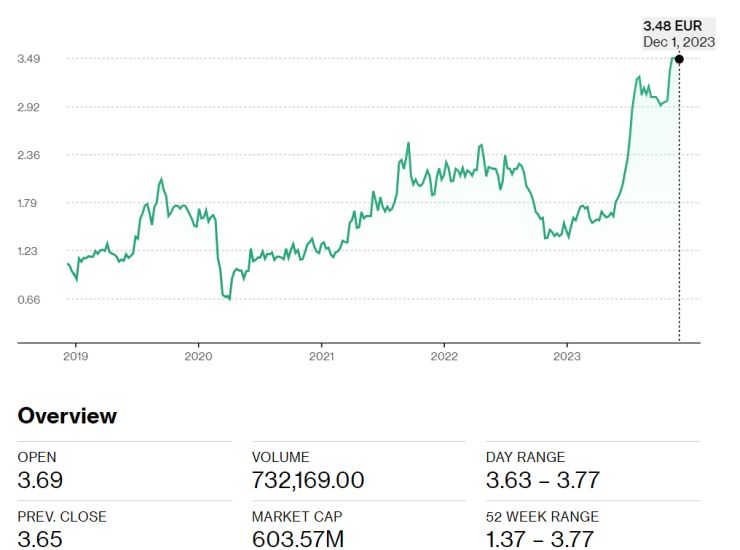

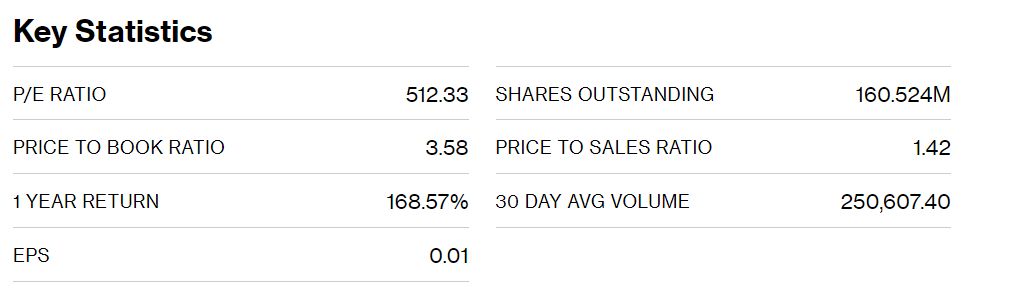

Η μετοχή της Intrakat καταγράφει κέρδη 157,5 από την αρχή του έτους, ενώ στο 12μηνο τα κέρδη υπερβαίνουν το 168%. Η κεφαλαιοποίηση έχει ξεπεράσει το φράγμα των 600 εκατ., επωφελούμενη από την εκ βάθρων αναδιάταξη της εταιρίας, τις δυναμικές προοπτικές που δημιουργεί η έντονη κινητικότητα της διοίκησης και το εν γένει θετικό επενδυτικό κλίμα.

Το εκτεταμένο πρόγραμμα δημιουργίας, συντήρησης και εκσυγχρονισμού υποδομών στην Ελλάδα, σε συνδυασμό με το ιδιαίτερα ευνοϊκό καθεστώς χρηματοδοτήσεων μέσω του RRF περιορίζει το κόστος, συμβάλλοντας στη βελτίωση της κερδοφορίας και παράλληλα κατανέμει ισόρροπα το ρίσκο, ενισχύοντας την ελκυστικότητα του κλάδου.

Μετά το πρόσφατο ράλι, πάντως, η τεχνική εικόνα είναι… οριακή. Το χαρτί δείχνει υπεραγορασμένο με τον RSI σε ημερήσια, εβδομαδιαία και μηνιαία βάση να κινείται σε επίπεδα πάνω από το 70. Πάντως ο MACD είναι επίσης θετικός και σε καλά επίπεδα.

Η ουσιαστική βελτίωση των θεμελιωδών μεγεθών και η προεξόφληση των προοπτικών δικαιολογούν και υποστηρίζουν τη μεγάλη άνοδο της τιμής της μετοχής και κατ’ επέκταση της κεφαλαιοποίησης. Η αγορά προεξοφλεί τώρα και τη διανομή μερίσματος από τα κέρδη του 2024, καθώς αυτό αποτελεί το εισιτήριο για την είσοδο της εταιρίας σε διεθνή επενδυτικά χαρτοφυλάκια.

{kind=link}