Έως τώρα, ο αντίκτυπος της σύγκρουσης Ισραήλ – Χαμάς ήταν περιορισμένος, αυτό όμως μπορεί να αλλάξει άμεσα και δραστικά, καθώς το ενδεχόμενο οικονομικού ντόμινο από την επενδυτική και τουριστική απονεύρωση της περιοχής είναι ορατό. Το ΔΝΤ έχει ήδη αναγνωρίσει τους κινδύνους και επισημαίνει τα προβλήματα.

Ακόμα όμως και με έγκαιρες διαρθρωτικές αλλαγές, οι διεθνείς επενδύσεις δύσκολα θα επανακάμψουν όσο συνεχίεται ο πόλεμος. Η παράταση της σύγκρουσης σημαίνει σταθερή μείωση εισόδων, αύξηση μεταναστών και επιδείνωση των δημοσιονομικών δεικτών. Αυτό είναι το προοίμιο των κρίσεων.

Το ΔΝΤ, αναγνωρίζοντας την έκταση των συνεπειών κρούει ήδη τον κώδωνα του κινδύνου για τις αλυσιδωτές επιπτώσεις του πολέμου στη Γάζα για τις οικονομίες της περιοχής. επισημαίνει μάλιστα ότι ο αντίκτυπος θα είναι μεν μεγαλύτερος για το Ισραήλ και την Παλαιστίνη, αλλά είναι ήδη αισθητός και βαρύς για αρκετές ακόμη χώρες στην περιοχή, δημιουργώντας μια ιδιαίτερα επικίνδυνη περιοχή.

Ο Λίβανος που είχε πρακτικά καταρρεύσει πριν τον πόλεμο, η Ιορδανία που πιεζόταν από τις μεταναστευτικές ροές, η Τουρκία που πλήττεται από υψηλό πληθωρισμό, το Ιράν που κλυδωνίζεται από τις κυρώσεις, βρίσκονται αντιμέτωπες με τις επιπτώσεις του πολέμου στην οικονομία, Η Αίγυπτος που είναι περικυκλωμένη από πολλά μέτωπα, το Μαρόκο που βιώνει φυσικές καταστροφές και η ευάλωτη Μαυριτανία έχουν ήδη δεχθεί τη βοήθεια του ΔΝΤ, ωστόσο φαίνεται ότι η ad hoc συμβολή του Ταμείου δεν θα είναι αρκετή για να αποτρέψει τη διάχυση των οικονομικών συνεπειών.

Το εύρος των συνεπειών είναι μεγάλο, καθώς η αύξηση του ρίσκου, περιορίζει τις τουριστικές ροές, τις ξένες επενδύσεις και την γεωοικονομική αξία των περιοχών στον χάρτη της διεθνούς αλυσίδας διακίνησης εμπορευμάτων. Χωρίς επενδύσεις, μειούμενα κρατικά έσοδα και πηγές διαρκούς αβεβαιότητας, δημιουργούνται ελλείμματα στα ισοζύγια τρεχουσών συναλλαγών και πληρωμών, οδηγώντας σε αύξηση του χρέους και εγγενείς ανισορροπίες. Η πρόσθετη επιβάρυνση από μεταναστευτικές ροές και από την ανάπτυξη παραοοκονομιών λόγω της υποχώρησης του βοιωτικού επιπέδου εντείνουν τις συνθήκες κρίσης.

Σε ένα τέτοιο περιβάλλον η ανάγκη για οικονομική βοήθεια και διεθνή κεφάλαια θα οδηγήσει αναπόφευκτα σε ενεργοποίηση μηχανισμών όπως το ΔΝΤ, προσφέροντας στη Δύση ανανεωμένο διάδρομο για την εμπέδωση στενότερων οικονομικών δεσμών.

Διαβρωτική αβεβαιότητα

Παρά αυτούς τους παράγοντες, η αυξημένη αβεβαιότητα σχετικά με την τροχιά της σύγκρουσης διαβρώνει την εμπιστοσύνη των καταναλωτών και των επιχειρήσεων, γεγονός που θα μπορούσε να οδηγήσει σε μείωση των δαπανών και των επενδύσεων.

Ελλείψει διαρκούς εκεχειρίας και ακόμη και αν η σύγκρουση παραμείνει περιορισμένη, η αβεβαιότητα θα μπορούσε να επηρεάσει την ευρύτερη περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής. Έτσι, όπου ο αντίκτυπος ήταν περιορισμένος μέχρι στιγμής, η ανάπτυξη θα μπορούσε να επιδεινωθεί εάν η διστακτικότητα αρχίσει να επιβαρύνει τις επενδυτικές αποφάσεις.

Και οι κρίσεις μπορούν επίσης να εκθέσουν υποκείμενα τρωτά σημεία, να επιδεινώσουν τους καθοδικούς κινδύνους για τις προοπτικές. Τα CDS ανεβαίνουν και μάλιστα έντονα και θα μπορούσαν να αυξήσουν το κόστος δανεισμού. Συνδυαστικά, ο κίνδυνος για τις ήδη υπερχρεωμένες οικονομίες θα μπορούσε να εκτιναχθεί. Επιπλέον, τα εύθραυστα και επηρεασμένα από συγκρούσεις κράτη στην περιοχή, όπως η Σομαλία, το Σουδάν και η Υεμένη, θα μπορούσαν να βιώσουν απώλεια κρίσιμων κεφαλαίων στήριξης, εάν ο πόλεμος επιμηκυνθεί, καθώς οι τα διεθνή κεφάλαια θα κατανεμηθούν με διαφορετική εστίαση.

Απότομο φρενάρισμα

Η σύγκρουση στη Γάζα και το Ισραήλ προκαλεί τεράστιο ανθρώπινο πόνο. Εκτός από τον άμεσο αντίκτυπο, η σύγκρουση θα έχει επίσης συνέπειες για την ευρύτερη περιοχή της Μέσης Ανατολής και της Βόρειας Αφρικής, με επιπτώσεις τόσο στους ανθρώπους όσο και στις οικονομίες. Αυτό έρχεται σε μια περίοδο που η οικονομική δραστηριότητα στην περιοχή αναμενόταν ήδη να επιβραδυνθεί, υποχωρώντας από 5,6% το 2022 σε 2% το 2023.

Η έκταση των επιπτώσεων στην περιοχή παραμένει εξαιρετικά αβέβαιη και θα εξαρτηθεί από τη διάρκεια, την ένταση και την εξάπλωση της σύγκρουσης. Μια μεγάλης κλίμακας σύγκρουση θα αποτελούσε σημαντική οικονομική πρόκληση για την περιοχή.

Ο περιορισμός του εξαρτάται από την επιτυχία των διεθνών προσπαθειών για την αποτροπή περαιτέρω κλιμάκωσης στην ευρύτερη περιοχή. Το σίγουρο είναι ότι οι προβλέψεις για τις πιο άμεσα εκτεθειμένες οικονομίες θα υποβαθμιστούν και ότι οι πολιτικές για την προστασία των οικονομιών από κραδασμούς και τη διατήρηση της σταθερότητας θα είναι κρίσιμες.

Χωρίς αμφιβολία, το Ισραήλ και η Δυτική Όχθη και η Γάζα έχουν πληγεί περισσότερο. Αλλά ο οικονομικός αντίκτυπος εκτείνεται πολύ πέρα από το επίκεντρο του πολέμου. Οι γειτονικές χώρες της Αιγύπτου, της Ιορδανίας και του Λιβάνου υφίστανται ήδη οικονομικές αντιδράσεις. Εν μέσω ανησυχιών για την απειλή της κλιμάκωσης, οι τουρίστες ακυρώνουν τα ταξίδια τους στην περιοχή, πλήττοντας σκληρά τις οικονομίες. Ο τουρισμός, ο οποίος αντιπροσώπευε το 35% έως σχεδόν το 50% των εξαγωγών αγαθών και υπηρεσιών σε αυτές τις οικονομίες το 2019, είναι μια κρίσιμη πηγή συναλλάγματος και απασχόλησης. Οι οικονομίες που εξαρτώνται από τον τουρισμό όπως ο Λίβανος, όπου τα ποσοστά πληρότητας των ξενοδοχείων μειώθηκαν κατά 45% τον Οκτώβριο σε σύγκριση με ένα χρόνο πριν, θα βιώσουν έντονο αντίκτυπο στην ανάπτυξη.

Αλλάζουν οι ισορροπίες

Αναμφίβολα, αυτή η κρίση θα αναδιαμορφώσει το μέλλον της περιοχής. Όταν ο οικονομικός αντίκτυπος είναι οξύς ή οι κίνδυνοι είναι αυξημένοι,

η συνετή διαχείριση κρίσεων και οι προληπτικές πολιτικές θα είναι κρίσιμες στο εγγύς μέλλον. Αυτή η κρίση θα μπορούσε να εγκαινιάσει μια εποχή υψηλής αβεβαιότητας για πολλές χώρες, εάν δεν αντιμετωπιστεί σωστά.

Ήδη, χώρες προετοιμάζονται για τα πιθανά ωστικά κύματα, είναι όμως κεφαλαιώδες να μην παραβλέψουν τη μεταρρυθμιστική ατζέντα με γνώμονα την ενίσχυση της ανθεκτικότητας, ιδίως λαμβάνοντας υπόψη τις υφιστάμενες διαρθρωτικές προκλήσεις και ένα παγκόσμιο περιβάλλον πιο επιρρεπές σε κραδασμούς. Οι χώρες καλούνται να προετοιμαστούν ενισχύοντας τα πολιτικά αποθέματα ασφαλείας όπου χρειάζεται και διασφαλίζοντας τη δημοσιονομική και εξωτερική βιωσιμότητα.

Το ΔΝΤ, στο τελευταίο Regioal Economic Outlook αναφέρει ότι οι κατάλληλα σχεδιασμένες και διαδοχικές διαρθρωτικές μεταρρυθμίσεις μπορούν να βοηθήσουν στη στήριξη τόσο βραχυπρόθεσμη ανάπτυξη και στις μακροπρόθεσμες προοπτικές. Οι ισχυρότερες και πιο ανθεκτικές οικονομίες είναι επίσης πιο πιθανό να αντέξουν ξαφνικούς κραδασμούς.

Η είσοδος του ΔΝΤ

Το ΔΝΤ συνεργάζεται στενά με την περιοχή για να βοηθήσει τις χώρες να μετριάσουν τον αντίκτυπο των δυσμενών διαρροών. Χώρες με δεσμεύσεις προγραμμάτων που υποστηρίζονται από το ΔΝΤ (Αίγυπτος, Ιορδανία, Μαυριτανία, Μαρόκο) μπορεί να χρησιμοποιήσουν αυτά τα προγράμματα για να εδραιώσει βέλτιστες πολιτικές. Στην Αίγυπτο, το ΔΝΤ συνεργάζεται με τις αρχές για να προχωρήσουν οι αναθεωρήσεις του προγράμματος. Η πρόσφατη συμφωνία σε επίπεδο τεχνικών κλιμακίων σχετικά με ένα πρόγραμμα που υποστηρίζεται από το Ταμείο για την Ιορδανία – σε εξέλιξη από τα μέσα του 2023 – θέτει δημιουργεί στεγανά απέναντι στην καταιγίδα. Η Ευέλικτη Πιστωτική Γραμμή που έχει ανοίξει το Μαρόκο,

το οποίο αντικατοπτρίζει τα πολύ ισχυρά θεμελιώδη μεγέθη και τις ρυθμίσεις πολιτικής του, χρησιμεύει επίσης ως αποθεματικό έναντι των δυσμενών κραδασμών.

Γενικότερα, η αντιμετώπιση αυτών των προκλήσεων παρέχει μια ευκαιρία reset.

Δεν πανικοβλήθηκαν οι αγορές

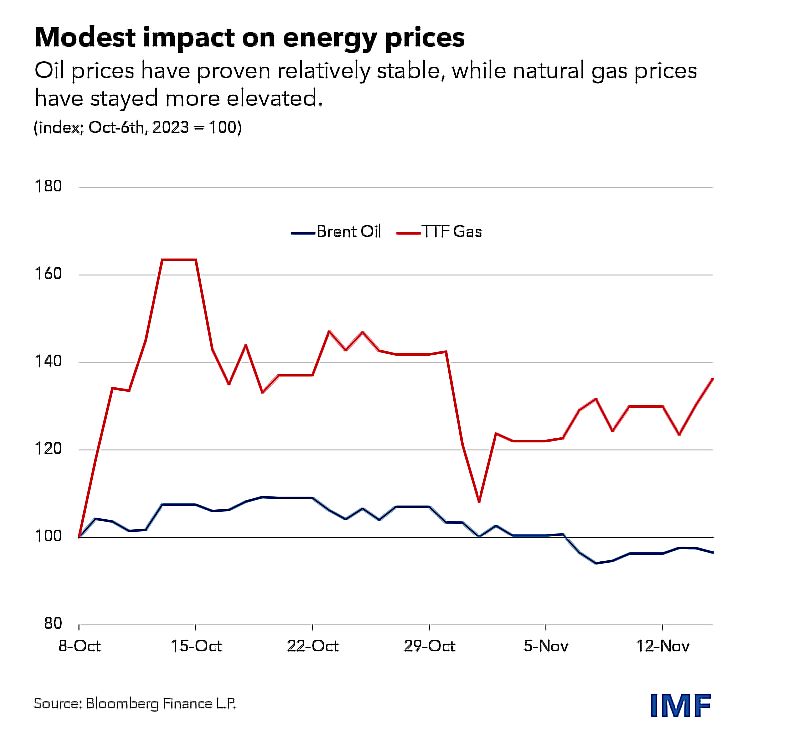

Ο αντίκτυπος στις ενεργειακές και χρηματοπιστωτικές αγορές ήταν περιορισμένος και προσωρινός. Μετά από μια αρχική άνοδο, οι τιμές του πετρελαίου υποχώρησαν και είναι τώρα κάτω από τα προ της συγκρούσεως επίπεδα,

αντανακλώντας τις αλλαγές στις συνθήκες παγκόσμιας ζήτησης (καθώς δεν υπήρξε διακοπή στην παραγωγή πετρελαίου). Οι τιμές του φυσικού αερίου έχουν επίσης μειωθεί μετά από μια μεγάλη άνοδο, αλλά εξακολουθούν να είναι περίπου 25% πάνω από τα επίπεδα πριν από τη σύγκρουση.

Οι αποδόσεις των κρατικών ομολόγων έχουν κλιμακωθεί για ορισμένες οικονομίες, αλλά ο ευρύτερος αντίκτυπος ήταν μέχρι στιγμής ελάχιστος.

Οι καθαρές ροές επενδύσεων προς την περιοχή – ένδειξη επενδυτικού κλίματος – ήταν σε πτωτική τάση που επιταχύνθηκε με την κρίση, αλλά έκτοτε επανήλθαν σε επίπεδα πριν από τη σύγκρουση.

Ο κίνδυνος κλιμάκωσης παραμένει

Σε αυτό το πλαίσιο, ενδεχόμενη κλιμάκωση της σύγκρουσης θα μπορούσε να αποτελέσει σημείο καμπής για την περιοχή. Οι συνέπειες θα ήταν εκτεταμένες, θα εξαπλώνονταν πέρα από τους άμεσους γείτονες σε οικονομίες όπως το Ιράκ, το Ιράν, η Συρία και η Υεμένη. Όσο πιο παρατεταμένη η σύγκρουση, τόσο περισσότερο θα επηρεαζόταν ο τουρισμός, το εμπόριο, οι επενδύσεις και άλλα χρηματοοικονομικά κανάλια. Οι προσφυγικές ροές θα μπορούσαν να αυξηθούν σημαντικά, αυξάνοντας τις κοινωνικές και δημοσιονομικές πιέσεις στις χώρες που τις δέχονται και ενδεχομένως να προκαλέσουν πιο παρατεταμένη αδυναμία.

Σε μια περιοχή που παράγει το 35% των παγκόσμιων εξαγωγών πετρελαίου και το 14% των εξαγωγών φυσικού αερίου, ο αντίκτυπος μιας πιθανής διακοπής της παραγωγής φαίνεται μεγάλος. Ωστόσο, σε αντίθεση με τα προηγούμενα επεισόδια, ακόμα κι αν οι τιμές αυξάνονταν ως απάντηση σε γεγονότα, οι παραγωγοί πετρελαίου, ιδιαίτερα εκείνοι στην περιοχή, μπορούν να αξιοποιήσουν την άφθονη πλεονάζουσα ικανότητα για να ενισχύσουν γρήγορα την παραγωγή, συμβάλλοντας στον μετριασμό των επιπτώσεων.

{kind=link}