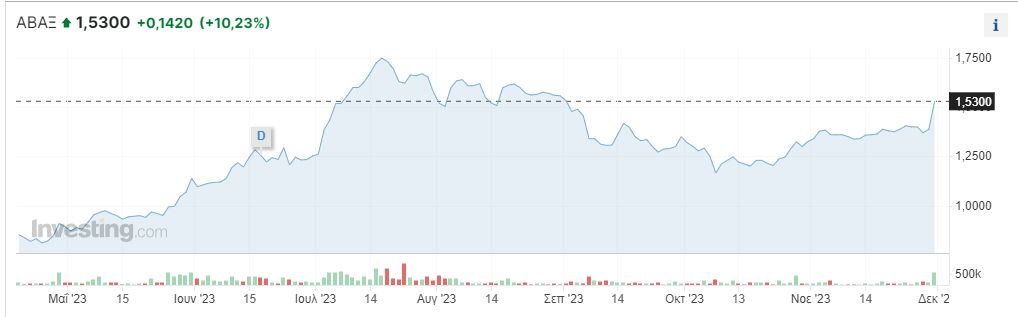

Στα ραντάρ των διεθνών επενδυτών φαίνεται ότι επανέρχεται η AVAX, με τις αναλύσεις για την εταιρία και τις προοπτικές της να αυξάνονται τον τελευταίο καιρό, με τελευταία της Optima Bank.

Την ακτινογραφία της AVAX δίνει με ανάλυσή της η Optima Bank, εντοπίζοντας ισχυρά θεμελιώδη, ευοίωνες προοπτικές, ισορροπημένα ρίσκα και περιθώριο διπλασιασμού της τιμής στο ταμπλό του ΧΑ.

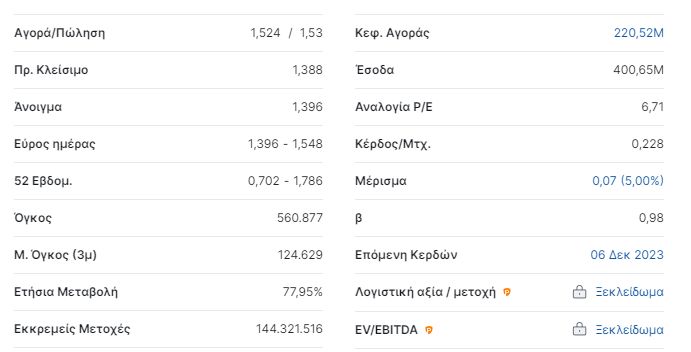

Με τίτλο «ζεσταίνει τις μηχανές» και σύσταση για «Αγορά» με περιθώριο ανόδου 101% από τα τρέχοντα επίπεδα έως την τιμή-στόχο 2,79 ευρώ ανά μετοχή για το 2024 ξεκινά την κάλυψη της ΑΒΑΞ η Optima Βank, με ανάλυση η οποία εκδόθηκε την Πέμπτη 30 Νοεμβρίου.

Κάνοντας χρήση διαφόρων μοντέλων αποτίμησης, οι αναλυτές της Optima Bank άθροισαν την αξία των δραστηριοτήτων της εταιρίας (sum-of-the-parts). Η συνολική επιχειρηματική αξία του ομίλου (BV) σύμφωνα με τον δανεισμό της 30.06.2023 προσδιορίζεται σε 700εκ ευρώ, με το κατασκευαστικό σκέλος να αποτιμάται σε 195εκ ευρώ, οι παραχωρήσεις σε 379εκ ευρώ, τα ακίνητα και οι μαρίνες σε 93εκ ευρώ, και οι θυγατρικές σε 33εκ ευρώ.

Η αποτίμηση μάλιστα μπορεί να αυξηθεί εφόσον η ΑΒΑΞ κερδίσει νέα έργα σε μεγαλύτερο βαθμό από τον αναμενόμενο, ή βελτιωθούν περαιτέρω τα περιθώρια κέρδους στην κατασκευή και αυξηθούν οι κυκλοφοριακές ροές στις παραχωρήσεις, εισφέροντας μεγαλύτερα από τα προβλεπόμενα έσοδα από μερίσματα.

Η υψηλή κερδοφορία που αναμένεται για το κατασκευαστικό σκέλος της ΑΒΑΞ μέχρι το 2026 λόγω ενίσχυσης των εσόδων και βελτίωσης των περιθωρίων κέρδους, εκτιμάται από τους αναλυτές της Optima Bank ότι θα οδηγήσει σε περαιτέρω αποκλιμάκωση του δανεισμού και διανομή μερισμάτων στους μετόχους.

Η ανάλυση επισημαίνει ότι η AVAX είναι σε θέση να υποβάλλει προσφορές αυτόνομα ή σε συνεργασίες για μια μεγάλη ομάδα κατασκευαστικά έργα, έναντι περιορισμένου αριθμού ανταγωνιστών σε σχέση με το παρελθόν, που σε Η άποψή μας εγγυάται υγιέστερα μικτά περιθώρια για το μέλλον. Σημειώστε ότι σύμφωνα με τη διοίκηση, η εταιρία συνήθως κερδίζει περίπου το 20–25% των έργων που υποβάλλουν προσφορές για, με μεγαλύτερη επιτυχία στα μεγαλύτερα έργα. Τούτου λεχθέντος, η ΑΒΑΞ δεν είναι πρόθυμη να υποβάλει προσφορά για ένα κατασκευαστικό συμβόλαιο με οποιοδήποτε τίμημα, αλλά με λογικό περιθώριο (υποθέτουμε ένα μάλλον συντηρητικό περιθώριο EBITDA c7% για την περίοδο 2023-27e).

Σύμφωνα με τη διοίκηση, οι μέσες εκπτώσεις που προσφέρονται σε κατασκευαστικά έργα έχουν ομαλοποιηθεί από 20–30% προηγουμένως σε μονοψήφια, τα οποία θα διαδραματίσουν σημαντικό ρόλο στο μέλλον κερδοφορία της εταιρίας. Για το σκοπό αυτό, αρκετοί διαγωνισμοί έχουν πρόσφατα αφανιστεί ή έχουν αποτύχει προσέλκυσε περιορισμένους πλειοδότες, καθώς ο αρχικός προϋπολογισμός δεν αντιστοιχεί στην αυξημένη πρώτη ύλη και άλλα λειτουργικά έξοδα.

{kind=link}