Ανάλυση στην οποία συμπεραίνει ότι μεσοπρόθεσμα και μακροπρόθεσμα η βιώσιμη ανάπτυξη της οικονομίας διέρχεται μέσα από την αύξηση των καταθέσεων δημοσίευσε η Eurobank.

Η εβδομαδιαία ανάλυση 7 Ημέρες Οικονομία της Eurobank εμβαθύνει στη σύνδεση ανάπτυξης και καταθέσεων, διαπιστώνοντας ότι και η μείωση των καταθέσεων βραχυχρόνια έχει κάποια οφέλη, μεσομακροπρόθεσμα είναι η αύξηση των αποταμιεύσεων που καθιστά βιώσιμη την ανάπτυξη της οικονομίας.

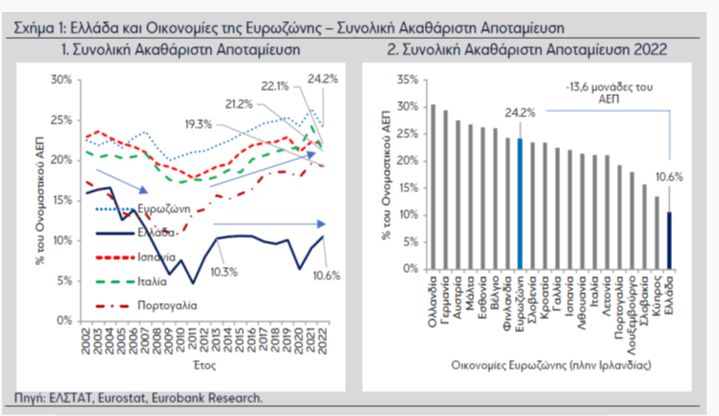

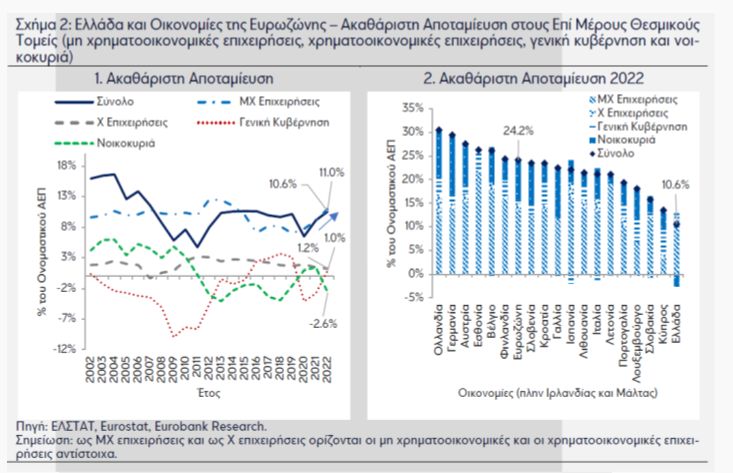

Σύμφωνα με τους ετήσιους μη χρηματοοικονομικούς λογαριασμούς θεσμικών τομέων που δημοσιεύει κάθε χρόνο η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ), λογαριασμών που αποτυπώνουν το κύκλωμα παραγωγής-εισοδήματος-δαπάνης (circular flow model) της χώρας, η συνολική ακαθάριστη αποταμίευση (gross saving) στην ελληνική οικονομία το 2022 αυξήθηκε στα €21,8 δισεκ. από €16,5 δισεκ. το 2021. Ως ποσοστό του ονομαστικού Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ), δηλαδή του ΑΕΠ σε τρέχουσες τιμές, ενισχύθηκε στο 10,6% από 9,1% το 2021, ξεπερνώντας οριακά τα προ πανδημίας επίπεδα, παραμένοντας ωστόσο μικρότερη σε σύγκριση με τις αρχές της δεκαετίας του 2000 (βλέπε Σχήμα 1.1). Όπως παρουσιάζεται στο Σχήμα 1.2, η ελληνική οικονομία το 2022 είχε το χαμηλότερο ποσοστό συνολικής αποταμίευσης ως προς το ΑΕΠ ανάμεσα στις χώρες της Ευρωζώνης. Στην πρώτη θέση ήταν η Ολλανδία με 30,5% και ακολούθησαν (πλην Ιρλανδίας): Γερμανία 29,4%, Αυστρία 27,6%, Μάλτα 26,8%, Εσθονία 26,3%, Βέλγιο 26,1%, Φινλανδία 24,3%, Ευρωζώνη 24,2%, Σλοβενία 23,5%, Κροατία 23,5%, Γαλλία 22,5%, Ισπανία 22,1%, Λιθουανία 21,4%, Ιταλία 21,2%, Λετονία 21,1%, Πορτογαλία 19,3%, Λουξεμβούργο 18,1%, Σλοβακία 15,7%, Κύπρος 13,5% και Ελλάδα 10,6%. Αξίζει να σημειωθεί ότι η Ελλάδα, η Κύπρος και η Σλοβακία, δηλαδή οι οικονομίες με τα χαμηλότερα ποσοστά εθνικής αποταμίευσης ανάμεσα στις χώρες της Ευρωζώνης το 2022, είχαν και τα υψηλότερα ελλείμματα στο εξωτερικό ισοζύγιο.

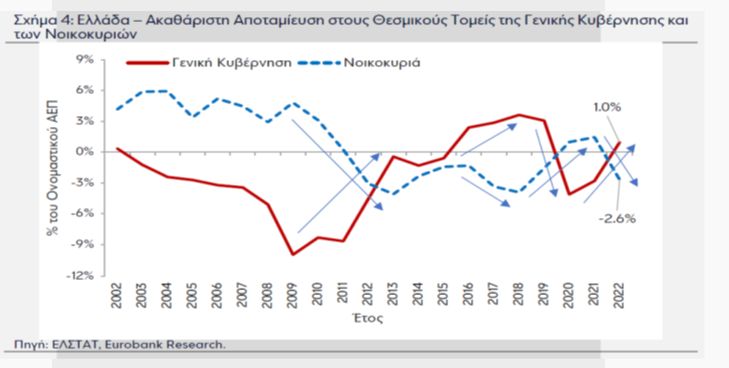

Η αύξηση της συνολικής αποταμίευσης στην Ελλάδα το 2022 προήλθε από τους θεσμικούς τομείς των μη χρηματοοικονομικών επιχειρήσεων και της γενικής κυβέρνησης (βλέπε Σχήμα 2.1). Στον μεν πρώτο ενισχύθηκε στο 11,0% από 9,0% του ΑΕΠ το 2021 αντανακλώντας την υψηλή άνοδο του ονομαστικού λειτουργικού πλεονάσματος των επιχειρήσεων, στον δε δεύτερο ενισχύθηκε στο 1,0% από -2,8% το 2021 αντανακλώντας την πρώτη φάση της δημοσιονομικής προσαρμογής μετά την πανδημία. Οι εν λόγω αυξήσεις αντισταθμίστηκαν σε έναν βαθμό από τη μείωση της αποταμίευσης των νοικοκυριών στο -2,6% από 1,5% του ΑΕΠ το 2021 (-4,0% και 2,1% αντίστοιχα ως ποσοστά του διαθέσιμού εισοδήματος), καθότι τα νοικοκυριά χρησιμοποίησαν την ακούσια σωρευτική αποταμίευση της διετίας 2021-2022 πέραν του διαθέσιμου εισοδήματός τους για να καταναλώσουν αγαθά και υπηρεσίες τα οποία όχι μόνο είχαν στερηθεί στην πανδημία αλλά και που τώρα κόστιζαν ακριβότερα σε σύγκριση με τα προηγούμενα έτη (+9,3% το 2022 σε σύγκριση με το 2021). Όπως παρουσιάζεται στο Σχήμα 2.2, η ελληνική οικονομία το 2022 ήταν η μοναδική ανάμεσα στις χώρες της Ευρωζώνης όπου τα νοικοκυριά κατέγραψαν αρνητικό ρυθμό αποταμίευσης. Με εξαίρεση τη διετία της πανδημίας (2020-2021), από το 2012 μέχρι το 2022 το διαθέσιμο εισόδημα των νοικοκυριών στην Ελλάδα υπολειπόταν συνεχώς της ιδιωτικής κατανάλωσης.

Όταν μια οικονομία είναι κλειστή (θεωρητική υπόθεση), δηλαδή δεν έχει εμπορικούς και χρηματοοικονομικούς δεσμούς με την αλλοδαπή, η δαπάνη ισούται με την παραγωγή ή ισοδύναμα η εθνική αποταμίευση ισούται με την επένδυση (= πάγια + μεταβολή αποθεμάτων). Το γεγονός ότι η Ελλάδα είναι μια ανοικτή οικονομία της δίνει τη δυνατότητα να δαπανά (= συνολική κατανάλωση + συνολική επένδυση) περισσότερο από όσο παράγει (= ΑΕΠ) ή ισοδύναμα να επενδύει περισσότερο από όσο αποταμιεύει, καλύπτοντας το προαναφερθέν κενό με κεφάλαια από την αλλοδαπή είτε σε μορφή εξωτερικού δανεισμού είτε σε μορφή ξένων άμεσων επενδύσεων, εφόσον οι αγορές και οι διεθνείς επενδυτές τής το επιτρέπουν βάσει οικονομικών κριτηρίων. Ωστόσο, όταν για μεγάλο χρονικό διάστημα η δαπάνη υπερβαίνει κατά πολύ την παραγωγή ή ισοδύναμα η επένδυση υπερβαίνει κατά πολύ την αποταμίευση (π.χ. λόγω μείωσης της ανταγωνιστικότητας και επεκτατικής δημοσιονομικής πολιτικής), ελλοχεύουν κίνδυνοι για τη μεσομακροπρόθεσμη πορεία της οικονομίας λόγω της αύξησης των εξωτερικών της υποχρεώσεων και λόγω της εξάρτησής της σε συνεχείς ροές εξωτερικού δανεισμού. Η κρίση χρέους στην Ελλάδα την περασμένη δεκαετία αποτελεί χαρακτηριστικό παράδειγμα των συνεπειών αυτού του σεναρίου (προσαρμογή και ύφεση).

Ως γνωστόν, η απόκλιση ανάμεσα στις επενδύσεις και την αποταμίευση αντανακλάται στο εξωτερικό ισοζύγιο. Σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος (ΤτΕ), το 2022 το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών ανήλθε στα €21,2 δισεκ., ποσό που αντιστοιχεί στο 10,3% του ονομαστικού ΑΕΠ (ΑΕΠ 2022 = €206,6 δισεκ.). Σε σύγκριση με το 2019 καταγράφηκε διεύρυνση του ελλείμματος κατά 8,8 ποσοστιαίες μονάδες, η οποία ωστόσο δεν προήλθε από χειροτέρευση της αποταμίευσης -τουναντίον η εθνική αποταμίευση ενισχύθηκε έστω και οριακά σε σύγκριση με το 2019- αλλά από άνοδο των επενδύσεων, με τη μεταβολή των αποθεμάτων ωστόσο να έχει τη μεγαλύτερη συνεισφορά (από το 1,7% του ΑΕΠ το 2019 στο 7,4% του ΑΕΠ το 2022) και να ακολουθούν οι επενδύσεις παγίων (από το 10,7% του ΑΕΠ το 2019 στο 13,7% το 2022). Λαμβάνοντας υπόψιν την ανάγκη για διεύρυνση των παραγωγικών δυνατοτήτων της ελληνικής οικονομίας, η αύξηση των επενδύσεων παγίων που παρατηρείται τα τρία τελευταία χρόνια (μέση ετήσια αύξηση σε σταθερές τιμές 11,0%) και η αύξηση της μεταβολής των αποθεμάτων στον βαθμό που αφορά ημιτελή κεφαλαιουχικά αγαθά και όχι καταναλωτικά αγαθά, εκπέμπουν πρώιμα θετικά μηνύματα προς αυτή την κατεύθυνση. Παρά ταύτα οι επενδύσεις παγίων εξακολουθούν να βρίσκονται σε πολύ χαμηλά επίπεδα και μόλις το 2022 κατάφεραν να καλύψουν τις αντίστοιχες αποσβέσεις.

Βραχυχρόνια το έλλειμμα του εξωτερικού ισοζυγίου που δημιουργείται από την αγορά κεφαλαιουχικών αγαθών χωρίς παράλληλη χειροτέρευση της εθνικής αποταμίευσης, έχει οφέλη. Μεσομακροπρόθεμσα ωστόσο η βιωσιμότητα του ακολουθούμενου υποδείγματος μεγέθυνσης συνδέεται με την ενίσχυση της εθνικής αποταμίευσης έτσι ώστε το έλλειμμα του εξωτερικού ισοζυγίου σταδιακά να συρρικνωθεί και να μειωθεί η εξάρτηση της οικονομίας από τον εξωτερικό δανεισμό. Κρίσιμος είναι ο ρόλος των ροών αποταμίευσης της γενικής κυβέρνησης και των νοικοκυριών, καθότι τα στοιχεία δείχνουν ότι η άνοδος της αποταμίευσης του πρώτου θεσμικού τομέα συνοδεύεται από μείωση της αποταμίευσης του δεύτερου θεσμικού τομέα (βλέπε Σχήμα 4). Πολιτικές που στοχεύουν στον εξορθολογισμό των δημοσίων δαπανών και στη διεύρυνση της φορολογικής βάσης (καταπολέμηση της φοροδιαφυγής) δύνανται να οδηγήσουν σε αύξηση της αποταμίευσης της γενικής κυβέρνησης χωρίς να υφίσταται σημαντικές επιπτώσεις η αποταμίευση των νοικοκυριών.

Σύμφωνα με τη γνωστή εθνικολογιστική ταυτότητα, ισχύει ότι Υ = C +I + G + X – IM, όπου Υ το ΑΕΠ, C η ιδιωτική κατανάλωση, Ι η συνολική επένδυση, G η δημόσια κατανάλωση, X οι εξαγωγές και IM οι εισαγωγές. Αφαιρώντας την ιδιωτική κατανάλωση (C), τη δημόσια κατανάλωση (G) και τη συνολική επένδυση (I) από το αριστερό και το δεξιό μέρος της παραπάνω σχέσης, καταλήγουμε στην παρακάτω σχέση Υ – C – G – I = X – IM. Ορίζοντας την εθνική αποταμίευση ως τη διαφορά ανάμεσα στο ΑΕΠ (=εισόδημα) και τη συνολική κατανάλωση (Υ – C – G), τότε η παραπάνω σχέση γράφεται S – I = X – IM, δηλαδή η διαφορά ανάμεσα στην αποταμίευση και την επένδυση είναι ίση με τη διαφορά ανάμεσα στις εξαγωγές και τις εισαγωγές.

Στο 8μηνο Ιανουαρίου-Αυγούστου 2023, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών παρουσίασε ετήσια συρρίκνωση κατά 34,1% ή €4,2 δισεκ.

{kind=link}