Εν μέσω εντεινόμενων πιέσεων λόγω κλιματικής αλλαγής και γεωπολιτικής αβεβαιότητας, το νέο τεύχος της σειράς μελετών «Τάσεις του Επιχειρείν» της Διεύθυνσης Οικονομικής Ανάλυσης της ΕΤΕ, εστιάζει στην πορεία και τις προκλήσεις των ελληνικών εξαγωγών.

Βασικό συμπέρασμα της ανάλυσης είναι ότι, παρά τη συνεχιζόμενη επιβράδυνση, η Ελλάδα διατηρεί τα μερίδιά της έναντι των Ευρωπαίων ανταγωνιστών της, με ισχυρές επιδόσεις στους κλάδους υψηλής τεχνολογίας. Κοιτάζοντας μπροστά, ενώ το δυσμενές περιβάλλον θα δοκιμάσει τις αντοχές των Ελλήνων εξαγωγέων (κυρίως στα τέλη 2023 και αρχές 2024), υπάρχουν τα εχέγγυα, ώστε η δυναμική της προηγούμενης διετίας να ανακτηθεί σταδιακά μέσα στο 2024.

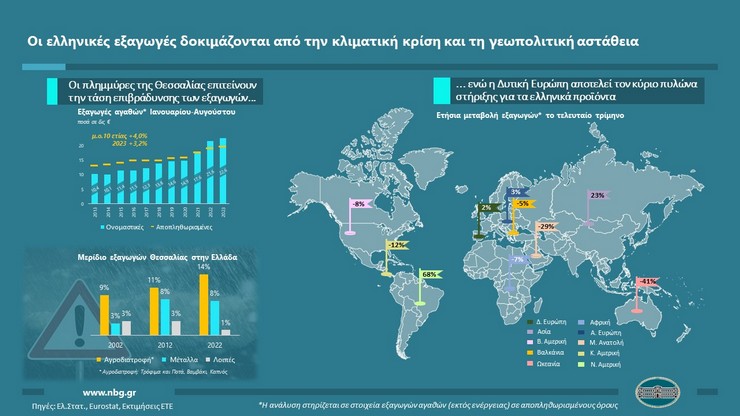

Συγκεκριμένα, υπό την πίεση του διεθνούς περιβάλλοντος, οι ελληνικές εξαγωγές αγαθών (εκτός πετρελαίου) υποχωρούν για πρώτη φορά μετά την πανδημία καταγράφοντας ετήσια μεταβολή της τάξης του -1% σε αποπληθωρισμένους όρους το τρίμηνο Ιούνιος-Αύγουστος 2023 (-2,7% σε ονομαστικούς όρους). Ωστόσο, παρά την επιβράδυνση, επιτυγχάνουν i) να αυξήσουν οριακά το μερίδιό τους στην Ευρώπη, καλύπτοντας 0,56% των ευρωπαϊκών εξαγωγών κατά το τελευταίο τρίμηνο (έναντι 0,55% στο αντίστοιχο διάστημα του 2022) καθώς και ii) να συμβάλλουν (σε συνδυασμό με τις μειωμένες εισαγωγές) στον περιορισμό του εμπορικού ελλείμματος κατά περίπου €0,2 δις (3% χαμηλότερα από το αντίστοιχο τρίμηνο του 2022 σε ονομαστικούς όρους).

Εμβαθύνοντας στη σύνθεση των ελληνικών εξαγωγών κατά το θερινό τρίμηνο 2023, διαπιστώνουμε ότι:

- Σε επίπεδο προορισμών, θετική (αν και επιβραδυνόμενη) πορεία είχαν οι γειτονικές αγορές, με τη Δυτική Ευρώπη (που απορροφά το 55% των ελληνικών εξαγωγών) και τα Βαλκάνια (14% των ελληνικών εξαγωγών) να παρέχουν την κύρια στήριξη (+2% και +3% αντίστοιχα σε αποπληθωρισμένους όρους), έχοντας ως αιχμή τα προϊόντα υψηλής τεχνολογίας. Αντίθετα, οι μη-ευρωπαϊκές αγορές σημείωσαν αθροιστικά πτώση της τάξης του 7% ετησίως, παρουσιάζοντας μεικτή εικόνα μεταξύ των προορισμών (με την Ασία να ξεχωρίζει θετικά και τη Μέση Ανατολή να κινείται έντονα πτωτικά).

- Σε επίπεδο κλάδων, με υψηλότερη δυναμική συνέχισε να ξεχωρίζει κατά το θερινό τρίμηνο η υψηλή τεχνολογία με τους κλάδους μηχανημάτων και φαρμάκων να κερδίζουν μερίδια έναντι των Ευρωπαίων ανταγωνιστών τους (με ετήσιες ανόδους 10% και 9%, αντίστοιχα, σε αποπληθωρισμένους όρους). Παράλληλα, τα τρόφιμα συνεχίζουν να έχουν συνεισφορά θετική, αλλά μειωμένη (κυρίως λόγω ελαιόλαδου), με ετήσια αύξηση της τάξης του 3%. Αντίθετα, πτώση σημειώθηκε στο σημαντικό σε συνεισφορά κλάδο των μετάλλων (-10%, κυρίως λόγω χαλκού και σιδήρου), ενώ η ένδυση κατέγραψε τη μεγαλύτερη ποσοστιαία πτώση (-40%).

Η επόμενη μέρα

Για το υπόλοιπο του έτους, αναμένονται αυξημένες προκλήσεις, καθώς στη γενικότερη τάση επιβράδυνσης προστίθενται οι επιπτώσεις της κλιματικής αλλαγής, η οποία έκρουσε εμφατικό σήμα κινδύνου με τις πλημμύρες από την κακοκαιρία Daniel να πλήττουν σχεδόν το 20% της Θεσσαλίας – περιφέρεια η οποία καλύπτει το 6% των ελληνικών εξαγωγών (με περίπου €2 δις εξαγωγές ετησίως). Η κρισιμότητα της συνεισφοράς της εστιάζεται κυρίως στα υψηλά (και διαχρονικά αυξανόμενα) μερίδιά της στις εξαγωγές αγροδιατροφής και μετάλλων (14% και 8%, αντίστοιχα) – τα οποία φτάνουν το 44% για τα γαλακτοκομικά και το ⅓ για το βαμβάκι. Σημειώνουμε ότι η Θεσσαλία παράγει περίπου το 20% των ζωοτροφών και του γάλακτος, προσφέροντας έτσι πρώτη ύλη σε συγγενείς κλάδους αγροδιατροφής άλλων περιφερειών.

Με αυτά τα δεδομένα, (i) η επίδραση της καταστροφής στη Θεσσαλία, σε συνδυασμό με (ii) τη μειωμένη φετινή παραγωγή ελαιόλαδου και επιτραπέζιων ελιών, αναμένεται να επιδράσουν αρνητικά στις εξαγωγές του τελευταίου 4μηνου, αφαιρώντας περίπου 1 ποσοστιαία μονάδα από τις εξαγωγές της χρονιάς (με το ¼ της απώλειας να προκύπτει λόγω Θεσσαλίας). Σε αυτό το πλαίσιο, εκτιμούμε ότι οι εξαγωγές αγαθών (εκτός πετρελαίου) για το σύνολο του 2023 θα ξεπεράσουν οριακά τα επίπεδα του 2022 (ετήσια άνοδος της τάξης του 1% σε αποπληθωρισμένους όρους).

Το μέγεθος του πλήγματος

Κοιτάζοντας πιο μπροστά, οι δύο αυτές αρνητικές παράμετροι αναμένεται να συνεχίσουν να ασκούν πίεση στις εξαγωγές το 2024, αφαιρώντας 2 ποσοστιαίες μονάδες από την ετήσια ανάπτυξή τους (που ακολουθεί μεσοπρόθεσμη τάση της τάξης του 5%). Ωστόσο, συνεκτιμώντας την αναμενόμενη ανάκαμψη των όγκων του διεθνούς εμπορίου και την ενδυνάμωση της ευρωπαϊκής οικονομίας, οι ελληνικές εξαγωγές αγαθών (εκτός πετρελαίου) για το 2024 εκτιμάμε ότι θα κινηθούν σε ρυθμούς ανάπτυξης της τάξης του 3%.

Ωστόσο, η εντεινόμενη γεωπολιτική αστάθεια και κλιματική κρίση προσθέτουν στις εκτιμήσεις μας υψηλούς βαθμούς αβεβαιότητας (για αναθεώρηση προς τα κάτω). Ειδικότερα, το αρνητικό κλίμα στην «ευρύτερη γειτονιά μας», που έχει διαμορφωθεί λόγω Ουκρανίας, επιβαρύνεται από τις πρόσφατες εξελίξεις στη Μέση Ανατολή (η οποία σημειώνουμε ότι απορροφά περίπου το 5% των ελληνικών εξαγωγών, με το ⅓ αυτών να αφορά το Ισραήλ).

{kind=link}