Και εγένετω sell-off: Οι επενδυτές -παγκοσμίως- αποφάσισαν να κάνουν αυτό που λέμε reality check και ω του θαύματος συνειδητοποίησαν ότι οι κεντρικοί τραπεζίτες μιλάνε σοβαρά, ότι δεν ανέβασαν τα επιτόκια για να παίξουν και ότι με το κόστος του χρήματος σε τέτοια επίπεδα μάλλον θα πρέπει να ανατιμολογήσουν το ρίσκο.

Ε, και; Πάρτε τώρα μια δόση all time classics πανικού για να μάθετε ότι οι αγορές δεν κάνουν λάθος, ή τέλος πάντων όταν κάνουν, μετά το διορθώνουν βίαια. Οι traders άρχισαν τώρα να διαβάζουν τις ανακοινώσεις των κεντρικών τραπεζών χωρίς την επήρεια του ecstasy και μάλλον, θα χρειαστούν xanax για την παλέψουν.

Το sell-off σε μετοχές και ομόλογα φάνηκε να αποκλιμακώνεται την Τετάρτη, καθώς τα στοιχεία για την αμερικανική οικονομία αυξάνουν τις πιθανότητες η Fed να αναθεωρήσει τη στάση της και να διατηρήσει αμετάβλητα τα επιτόκια. Αν και ακόμα δεν μπορεί κανείς να προβλέψει με ασφάλεια την ολοκλήρωση της πτώσης, εν τούτους, φαίνεται ότι οι traders ήταν έτοιμοι να βρουν καταφύγιο…

Οι αποδόσεις των δεκαετών ομολόγων υποχώρησαν αφού είχαν το 10ετές των ΗΠΑ σκαρφάλωσε στο 4,88% την Τρίτη. Οι traders τώρα τιμολογούν στο 20% την πιθανότητα αύξησης τον Νοέμβριο από τη Fed, ενώ πριν τη δημοσίευση των τελευταίων στοιχείων για την αμερικανική οικονομία έδιναν 30% πιθανότητες στο σενάριο της αύξησης.

Πόσο πονάει…

Οι τρέχουσες απώλειες τα ομόλογα μακράς διάρκειας είναι υπερδιπλάσιες από την προηγούμενη μεγαλύτερη πτώση το 1981, όταν η εκστρατεία του τότε προέδρου της Fed Paul Volcker “να σπάσει τη ραχοκοκαλιά του πληθωρισμού” οδήγησε τις αποδόσεις των 10ετών σχεδόν στο 16%. Υπερβαίνουν ακόμα και τη μέση απώλεια 39% σε επτά bear markets μετοχών των ΗΠΑ από το 1970, συμπεριλαμβανομένης της πτώσης 25% του περασμένου έτους στον S&P 500 όταν η Fed άρχισε να ανεβάζει τα επιτόκια σχεδόν από το μηδέν.

Για να αντιληφθούμε καλύτερα το μέγεθος της καταστροφής, θα μπορούσαμε να εστιάσουμε στο 30ετές ομόλογο των ΗΠΑ, το οποίο εκδόθηκε το 2020 με απόδοση 1,25%. Σήμερα το συγκεκριμένο ομόλογο έχει απωλέσει το ήμισυ της αξίας του και διαπραγματεύεται στα 45 ανά δολάριο.

Όπως φέρεται να έχει πει και ο Τσώρτσιλ, “Τώρα αυτό δεν είναι το τέλος. Δεν είναι καν η αρχή του τέλους. Αλλά είναι, ίσως, το τέλος της αρχής”. Κάπου εκεί φαίνεται ότι βρίσκονται οι διεθνείς αγορές.

Ανάπαυλα εν μέσω καταιγίδας

Αν και οι πιέσεις επιμένουν, η ένταση δείχνει να έχει υποχωρήσει, δίνοντας χώρο για ανάσες. Αυτό όμως δεν σημαίνει ότι ολοκληρώθηκε η πτωτική εκτόνωση, ή ότι ενδεχόμενη ανοδική αντίδραση θα είναι βιώσιμη. Οι αγορές επιδεικνύουν πλαγιοκαθοδική συμπεριφορά, ενώ πολλές φορές η πτώση έρχεται ασχέτως ειδησεογραφικού κλίματος, γεγονός που συνεπάγεται ότι οι αγορές τιμολογούν με χρονοκαιθυστέρηση τις εξελίξεις.

Το σενάριο αυτό είναι θετικό, καθώς δείχνει ότι τα funds και ιδιαίτερα τα μη εποπτευόμενα διαχειρίζονται ψύχραιμα και με σχεδιασμό το υψηλότερο κόστος του χρήματος και αποφεύγουν εκτεταμένες κινήσεις πανικού.. Υπ’ αυτό το πρίσμα η πτώση είναι αναπόδραστη μεν, ελεγχόμενη δε. Όπερ σημαίνει ότι η πίεση που θα μεταφερθεί στις τράπεζες από απόσυρση καταθέσεων λόγω των margin calls που θα ενεργοποιηθούν, θα είναι περιορισμένη και προβλέψιμη. Οι κεντρικές τράπεζες, άλλωστε, κρούουν από καιρόν τον κώδωνα του κινδύνου για τον περιορισμό της εξάρτησης των τραπεζών από τα Funds, σε επίπεδο καταθέσεων, ιδιαίτερα. Ακριβώς για τον ίδιο λόγο έχει ανοίξει η συζήτηση για την αύξηση των διαθεσίμων υπό διακράτηση.

Καθώς οι παγκόσμιες χρηματοπιστωτικές αγορές αντιμετωπίζουν πλέον το ρεαλιστικό σενάριο εκτόξευσης της απόδοσης των αποδόσεων στο 5%, για τα 10ετή ομόλογα, το ερώτημα είναι ένα: πόσο χειρότερο θα μπορούσε να γίνει;

Το sell-off στα ομόλογα έχει προκαλέσει κραδασμούς στην παγκόσμια αγορά ομολόγων τους τελευταίους μήνες, καθώς οι επενδυτές αλλάζουν στρατηγική και τοποθετούνται με βάση την παροδοχή ότι το κόστος του χρήματος θα παραμείνει υψηλότερο για μεγαλύτερο χρονικό διάστημα. Αν και οι πιέσεις αποκλιμακώθηκαν την Τετάρτη, οι traders βρίσκονται σε εγρήγορση για αναζωπύρωση της αστάθειας – ειδικά εάν τα στοιχεία μισθοδοσίας εκτός των αγροτικών προϊόντων των ΗΠΑ την Παρασκευή είναι ισχυρότερα από το αναμενόμενο.

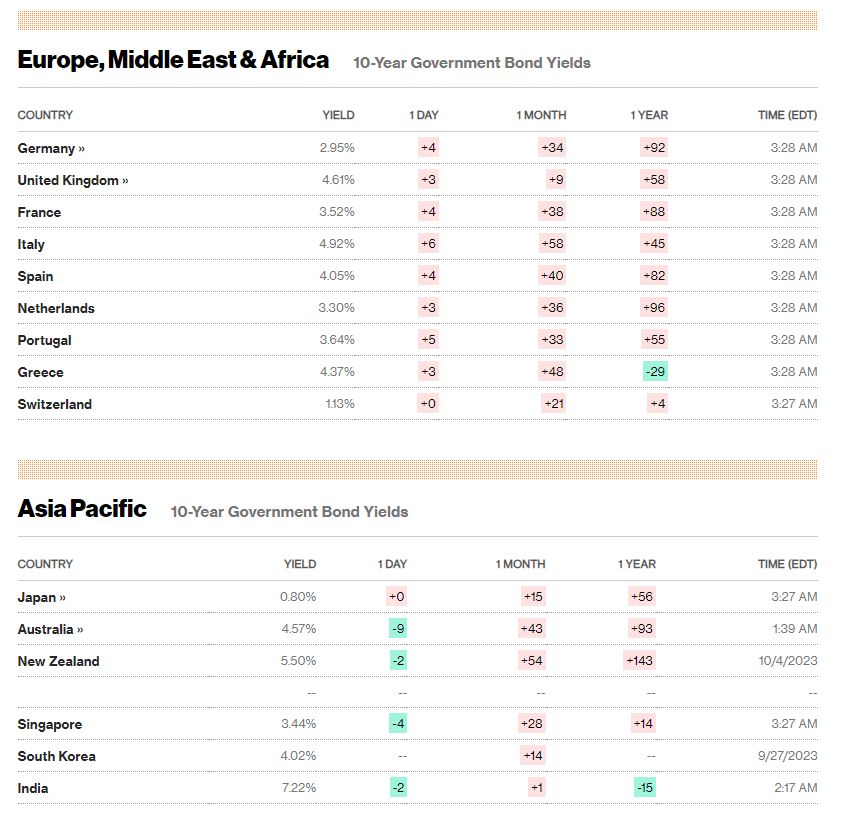

Η απόδοση του 10ετούς ομολόγου των ΗΠΑ, που αποτελεί σημείο αναφοράς για το παγκόσμιο κόστος κεφαλαίου, πλησιάζει επικίνδυνα στο ορόσημο του 5%, επίπεδο που δεν είχε καταγραφεί από την περίοδο πριν από την κρίση του 2008. Σε αποπληθωρισμένη βάση η απόδοση υποχωρεί σχεδόν στο 2,5%, διαβρώνοντας το δέλεαρ σχεδόν κάθε άλλου περιουσιακού στοιχείου.

Το selloff αναζωπυρώνει μνήμες προηγούμενων κρίσεων στην αγορά, όπως το “taper tantrum” του 2013 που είδε τις αποδόσεις των ομολόγων να εκτινάσσονται περίπου 130 μονάδες βάσης σε δύο μήνες. Όπως συμβαίνει πάντα, οι αναλυτές ανησυχούν ότι ο πανικός θα μπορούσε να καταστεί αυτοτροφοδοτούμενος, καθώς traders και ισχυρά χαρτοφυλάκια θα επιχειρήσουν μαζική απομόχλευση και θα υιοθετήσουν νέα μοντέλα, υπό πίεση. Κάτι τέτοιο, όμως, θα έχει ευρύτερο αντίκτυπο, καθώς τα NBFI (από ασφαλιστικές εταιρίες, μέχρι funds και venture capitals), που διατηρούν καταθέσεις σε τράπεζες θα αναγκαστούν να σε μαζική απόσυρση. Κάτι τέτοιο θα προκαλέσει stress στον τραπεζικό τομέα. Παράλληλα, δεν αποκλείεται εκτός από τη μείωση των καταθέσεων

Ευρύτερα, το υψηλότερο κόστος δανεισμού για πιο μακροχρόνιες μέσες χρηματοοικονομικές συνθήκες θα σφίξει ακόμη και χωρίς περαιτέρω δράση από τους υπεύθυνους χάραξης πολιτικής.

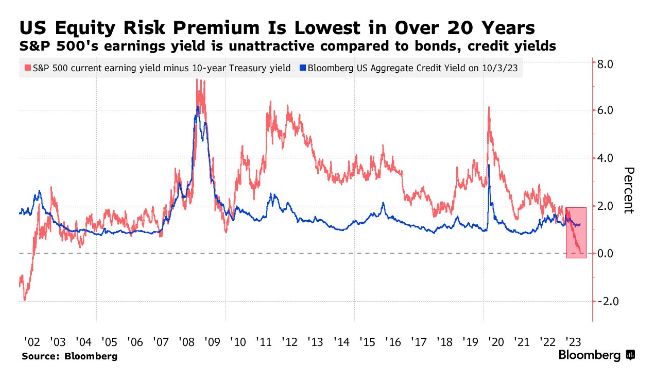

Barclays: Η κατάρρευση των μετοχών μπορεί να σώσει τα ομόλογα

Σε νέο report η Barclays αναφέρει ότι για να σταθεροποιηθεί η αγορά των ομολόγων θα χρειαστεί ένα σκληρό sell-off και πιθανώς κατάρρευση των μετοχών. Ωστόσο, κάτι τέτοιο δεν διαφαίνεται, καθώς το risk premium για τις μετοχές στις ΗΠΑ είναι σε χαμηλά 20ετίας.

Οι αναλυτές της HSBC δεν συμμερίζονται την άποψη ότι η Fed θα υιοθετήσει μια πιο χαλαρή στάση, απομακρυνόμενη από το πρόγραμμα επιθετικής σύσφιξης της νομισματικής πολιτικής.

Όλα αυτά σημαίνουν ότι η μοίρα της αγοράς ομολόγων βρίσκεται στα χέρια των μετοχών, σύμφωνα με την Barclays. Η πτώση περίπου 5% του δείκτη S&P 500 τους τελευταίους τρεις μήνες είναι πολύ μικρότερη από αυτό που χρειάζεται για να ενεργοποιηθεί η ανάκαμψη στο fixed income, αναφέρουν οι αναλυτές.

«Το μέγεθος της πώλησης ομολόγων ήταν τόσο εκπληκτικό που οι μετοχές είναι αναμφισβήτητα πιο ακριβές από ό,τι πριν από έναν μήνα, από άποψη αποτίμησης», σημειώνουν στο report. «Πιστεύουμε ότι η τελική πορεία για τη σταθεροποίηση των ομολόγων έγκειται στην περαιτέρω ανατιμολόγηση των risk assets».

Τα στοιχεία

Οι αμερικανικές εταιρείες πρόσθεσαν τον Σεπτέμβριο τον λιγότερο αριθμό θέσεων εργασίας από την αρχή του 2021,

υποδηλώνοντας ότι η ζήτηση εργασίας σε αρκετούς κλάδους επιβραδύνεται. Οι ιδιωτικές μισθοδοσίες αυξήθηκαν κατά 89.000 τον περασμένο μήνα, αφού ανέβηκαν κατά 180.000 τον Αύγουστο, σύμφωνα με έρευνα από το Ερευνητικό Ινστιτούτο ADP σε συνεργασία με το Stanford Digital Economy Lab. Ο δείκτης υπηρεσιών του Institute for Supply Management υποχώρησε μέτρια τον Σεπτέμβριο, υποχωρώντας στο 53,6.

το χαμηλότερο επίπεδο φέτος, αν και οι μετρήσεις πάνω από 50 δείχνουν επέκταση.

Ο πρόεδρος της ISM Services PMI, Anthony Nieves, συζητά τα βασικά στοιχεία από τα δεδομένα υπηρεσιών του Σεπτεμβρίου στο «Bloomberg Markets». Το συνολικό εύρος υπηρεσιών του ISM μειώθηκε σχεδόν κατά μία μονάδα στο 53,6.

«Οι επενδυτές μετοχών ήλπιζαν ότι η αγορά εργασίας θα χαλαρώσει και θα δώσει στη Fed αρκετό περιθώριο ανάσα για να μειώσει την επιθετικότητα της», δήλωσε ο Mike Loewengart, επικεφαλής διαχείρισης χαρτοφυλακίου της Morgan Stanley Global Investment Office. «Η ADP δεν είναι απαραίτητα ένας αξιόπιστος προγνωστικός δείκτης των μηνιαίων δεδομένων της κυβέρνησης για τις θέσεις εργασίας, αλλά αν η έκθεση της Παρασκευής δείχνει επίσης ότι η αγορά εργασίας ψύχεται, οι επενδυτές μετοχών μπορεί να ανησυχούν λίγο λιγότερο για τα απεριόριστα υψηλότερα επιτόκια».

Το τελευταίο σκέλος του sell-off τροφοδοτήθηκε από τα καλύτερα από τα αναμενόμενα δεδομένα για τις θέσεις εργασίας στις ΗΠΑ, καθώς και από μια σειρά από επιθετικά σχόλια από αξιωματούχους της Federal Reserve.

Καθώς ενισχύθηκε η πεποίθηση ότι τα επιτόκια των ΗΠΑ θα μπορούσαν να αυξηθούν περαιτέρω από τα τρέχοντα υψηλά 22 ετών, η πόδοση του 30ετους ομολόγου των ΗΠΑ άγγιξε το 5% για πρώτη φορά από το 2007.

Η αστάθεια θα μπορούσε να επανακάμψει την Παρασκευή, με τα νέα στοιχεία για την αγορά εργασίας, καθώς οι traders αναζητούν ενδείξεις ότι η οικονομία ψύχεται και η Fed μπορεί να εγκαταλείψει την επιθετική περιοριστική πολιτική και να επανεξετάσει τις προσδοκόες που καλλιεργεί με τις δηλώσεις της.

Βασικά γεγονότα αυτής της εβδομάδας:

- Η Κίνα σε Φθινοπωρινή ανάπαυλα

- Στη Γαλλία ανακοίνωσε η βιομηχανική παραγωγή την Πέμπτη

- Δηλώσεις από τον υποδιοικητή της BOE Ben Broadbent,

- Η πρώτη αναπληρώτρια διοικητής της Riksbank Άννα Μπρέμαν συμμετέχει στη συζήτηση της Πέμπτης

- Στις ΗΠΑ ανακοινώνονται στοιχεία για το εμπορικό ισοζύγιο και τις νέες αιτήσεις ανεργίας την Πέμπτη

- Η Πρόεδρος της Fed του Σαν Φρανσίσκο, Mary Daly, μιλάει στην Οικονομική Λέσχη της Νέας Υόρκης, την Πέμπτη

- Στη Γερμανία ανακοινώνονται οι παραγγελίες των εργοστασίων Γερμανίας την Παρασκευή

Στις ΗΠΑ, την Παρασκευή ανακοινώνονται τα στοιχεία για την ανεργία, οι μισθοδοσίες εκτός των αγροτικών προϊόντων,

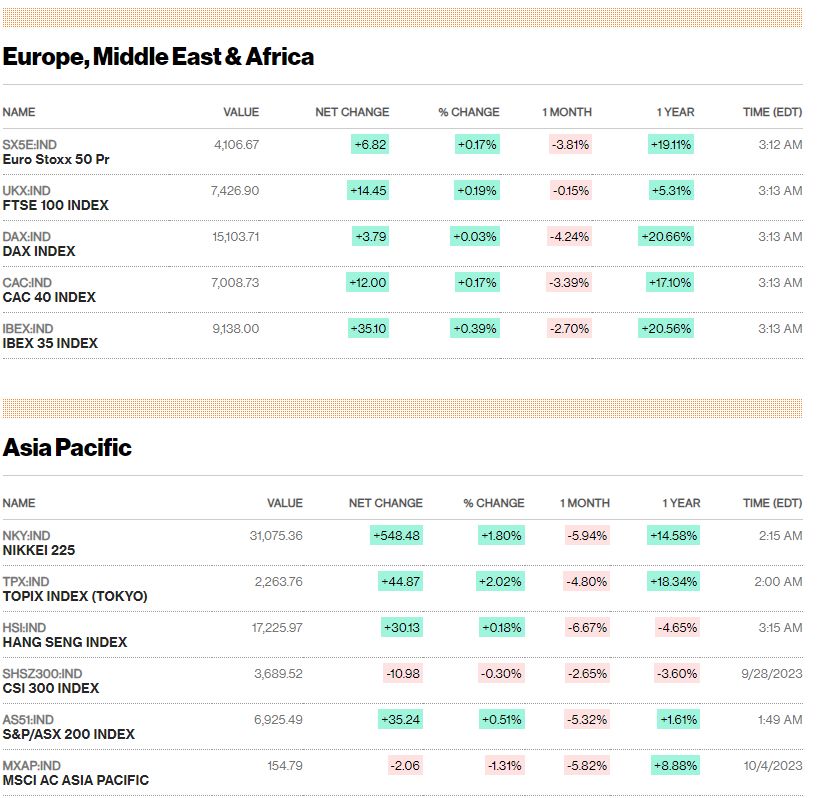

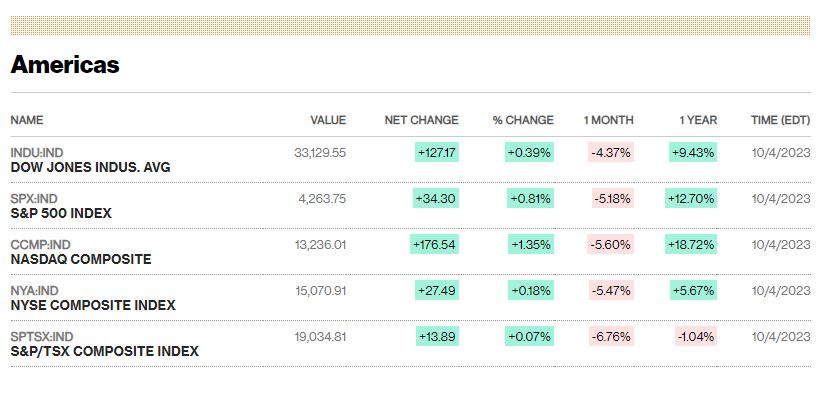

Markets on the Move

Ομόλογα

Χρηματιστήρια

{kind=link}