Με τους αποθηκευτικούς χώρους φυσικού αερίου σε επίπεδα-ρεκόρ πληρότητας που προσεγγίζουν το 90%, οι τιμές καλπάζουν ξανά γιατί οι traders φοβούνται. Μπορεί η Κομισιόν να νιώθει ασφαλής, επειδή οι στόχοι επιτυγχάνονται απριόρι, οι αγορές όμως έχουν άλλη άποψη. Ενδεικτικό είναι ότι τα συμβόλαια του TTF να ενισχύθηκαν για τρίτη διαδοχική εβδομάδα, δημιουργώντας μια εγγενώς αντιφατική εικόνα.

Πως μπορεί η πληρότητα των χώρων αποθήκευσης να υπερβαίνει τους στόχους και οι τιμές του φυσικού αερίου να γράφουν σερί τριών ανοδικών εβδομάδων; Το πρόβλημα λέγεται “βραχυχρόνιες συμβάσεις”. Η ΕΕ δεν θέλησε να αλλάξει τον σχεδιασμό ενεργειακής μετάβασης, με αποτέλεσμα να μην είναι σε θέση να διαπραγαμτευτεί βιώσιμα συμβόλαια με διυλιστήρια και χώρες για την προμήθεια φυσικού αερίου, γεγονός που την αφήνει εκτεθειμένη σε βραχυχρόνιες διακυμάνσεις και γεγονότα που επηρεάζουν την προσφορά, την ώρα που αυτά συμβαίνουν.

Όπερ σημαίνει ότι οι διακοπές παραγωγής λόγω συντήρησης στη Νορβηγία, οι απεργίες στην Αυστραλία και οι εκρήξεις σε αμερικανικά terminal φόρτωσης, επηρεάζουν δυσανάλογα πολύ και άμεσα την τιμή της μεγαβατώρας στην Ευρωπαϊκή Ένωση. Ακόμα κι αν το buffer -που δεν είναι άλλο από τα ευρωπαϊκά terminals και τις εγκαταστάσεις αποθήκευσης- είναι σε επίπεδα ρεκόρ, η εσωτερική αγορά είναι ευεπίφορη σε εξωγενή stress.

Η ΕΕ δεν θέλησε να αλλάξει τον σχεδιασμό ενεργειακής μετάβασης, με αποτέλεσμα να μην είναι σε θέση να διαπραγαμτευτεί βιώσιμα συμβόλαια με διυλιστήρια και χώρες για την προμήθεια φυσικού αερίου

Τούτων δοθέντων, μια πιο προσεκτική εξέταση του ενεργειακού μίγματος της ΕΕ, των καιρικών προβλέψεων και της δυνατότητας υποκατάστασης καυσίμου σε σταθμούς και δίκτυα παραγωγής σε περιόδους αιχμής, αποκαλύπτει ακόμα περισσότερες πηγές ανησυχίας.

Όπως και πέρυσι έτσι φέτος η γαλλική εταιρία ενέργειας EDF αντιμετωπίζει προβλήματα έγκαιρης και επαρκούς συντήρησης των πυρηνικών αντιδραστήρων, με τη Γερμανία να εγείρει ζήτημα αξιοπιστίας και να ζητά διαβεβαιώσεις. Το Βερολίνο, από την πλευρά του, επιμένει στην πολιτική απενεργοποίησης πυρηνικών αντιδραστήρων για την παραγωγή ενέργειας, στο πλαίσιο της ενεργειακής μετάβασης, γεγονός που αυξάνει την εξάρτησή της χώρας με την ισχυρότερη βιομηχανία της ΕΕ σε ορυκτά καύσιμα, χωρίς όμως μακροχρόνιες συμβάσεις. Τις ανησυχίες αμβλύνουν, κάπως, τα νέα εργοαστάσια άνθρακα με μηδενικές ή πολύ χαμηλές εκπομπές ρύπων.

Η Ελλάδα χωρίς σχεδιασμό ασφαλείας

Για την Ελλάδα, παρά τα πομπώδη δημοσιεύματα και τις κυβερνητικές συσκέψεις, τα προβλήματα είναι ακόμη μεγαλύτερα! Η Ελλάδα δεν διαθέτει κανένα(!) χώρο αποθήκευσης LNG και κανένα έργο για τη δημιουργία, μέχρι στιγμής έχει μόνο μεταβατική αποθήκευση στη Ρεβυθούσα και αγωγούς. Στο μεταξύ, εσωτερικά υπάρχουν ζητήματα μεταξύ παραγωγών, κυβέρνησης και διαχειριστή δικτύου, τα οποία είναι κατά καιρούς εντονότερα. Τα νέα, υπό κατασκευή Terminals σε Βόλο, Αλεξανδρούπολη και Ρεβυθούσα απέχουν από την υλοποίηση, αλλά ακόμα και όταν τεθούν σε λειτουργία δεν θα εξυπηρετούν την εγχώρια αγορά, αλλά θα έχουν ξεκάθαρα εξαγωγικό προσανατολισμό.

Η Ελλάδα δεν διαθέτει κανένα(!) χώρο αποθήκευσης LNG και κανένα έργο για τη δημιουργία,

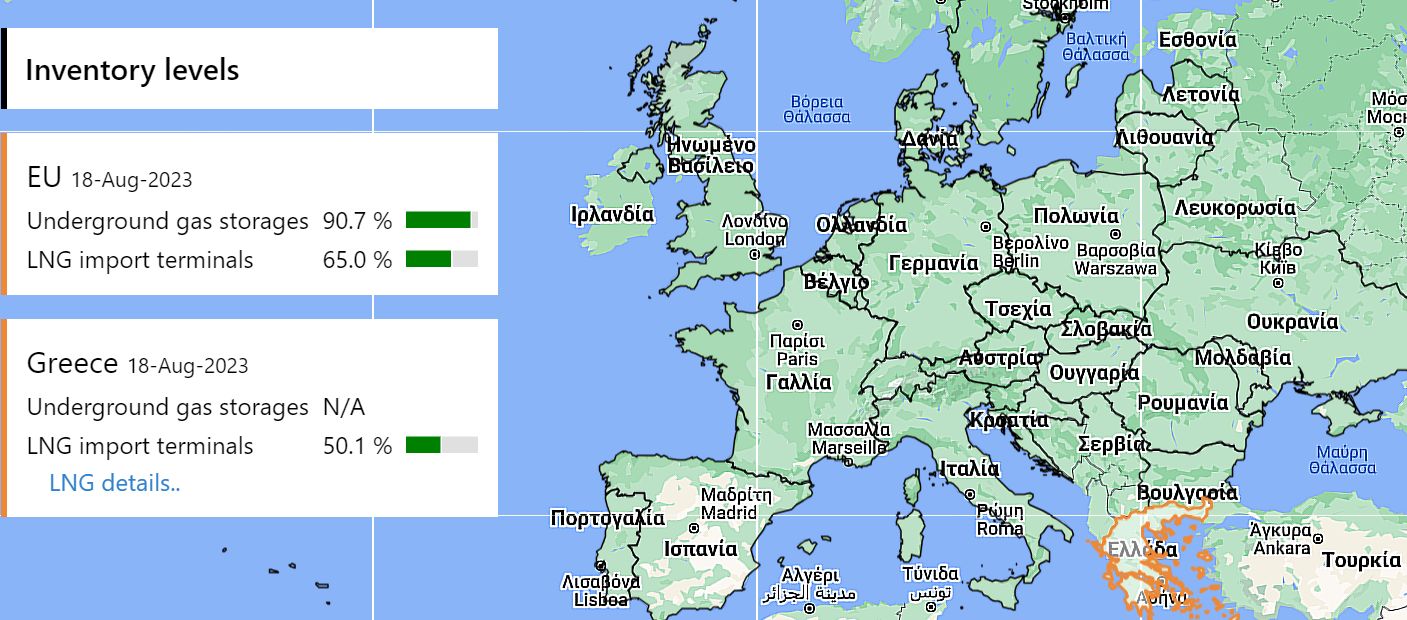

Όσον αφορά την αποθήκευση, ακόμα και το υπάρχον terminal της ΔΕΣΦΑ, έχει χαμηλότερα επίπεδα πληρότητα από τον ευρωπαϊκό μέσο όρο, όταν ελλείψει άλλων εγκαταστάσεων θα περίμενε κανείς να είναι υπερπλήρες και με αναμονή. Όσον αφορά τους χώρους αποθήκευσης, η Ελλάδα δεν έχει καταφέρει να πάρει καλές τιμές σε δημοπρασίες timeslots στην Ιταλία, ενώ η κυβερνητική συμφωνία με τη Βουλγαρία δεν έχει δοκιμαστεί, ούτε έχει ενεργοποιηθεί από τις εταιρίες.

Συνεπώς, στο ενδεχόμενο stress οι τιμές που θα κληθεί να πληρώσει η Ελλάδα για την προσέλκυση φορτίων φυσικού αερίου θα είναι σαφώς υψηλότερες από αυτές που θα έχουν άλλες ευρωπαϊκές χώρες, δικαιολογώντας έτσι την πάντα αυξημένη τιμή μεγαβατώρας στο ηλεκτρικό ρεύμα.

ε τους αποθηκευτικούς χώρους φυσικού αερίου σε επίπεδα-ρεκόρ πληρότητας που προσεγγίζουν το 90%, οι τιμές καλπάζουν ξανά γιατί οι traders φοβούνται

Η κατάσταση στην Ευρώπη

Τα στοιχεία από την Gas Infrastructure Europe έδειξαν οι αποθήκες φυσικού αερίου των χωρών-μελών της ΕΕ έχουν πλέον χωρητικότητα 90,12% — υπερβαίνοντας τον ευρω-στόχο πλήρωσης του 90% που υποχρεούνται νομικά οι Βρυξέλλες να επιτύχουν μέχρι τον Νοέμβριο.

«Η επιβεβαίωση ότι έχουμε εκπληρώσει τις απαιτήσεις αποθήκευσης φυσικού αερίου νωρίτερα ως τώρα από το χρονοδιάγραμμα υπογραμμίζει ότι η ΕΕ είναι καλά προετοιμασμένη για τον χειμώνα και αυτό θα βοηθήσει στην περαιτέρω σταθεροποίηση των αγορών τους επόμενους μήνες», δήλωσε στο Politico η η Επίτροπος Ενέργειας Κάντρι Σίμσον.

«Η αγορά ενέργειας της ΕΕ βρίσκεται σε πολύ πιο σταθερή θέση από ό,τι ήταν το ίδιο χρονικό διάστημα πέρυσι», πρόσθεσε. Ωστόσο, αναγνώρισε πως «τις τελευταίες εβδομάδες είδαμε ότι η αγορά φυσικού αερίου παραμένει ευαίσθητη» και ότι η Κομισιόν θα συνεχίσει να την παρακολουθεί καθώς η γηραιά ήπειρος οδεύει προς ψυχρότερο καιρό.

Η είδηση υπογραμμίζει την επιτυχία της ΕΕ στην προσπάθεια απεξάρτησης από τους ρωσικούς αγωγούς φυσικού αερίου, οι οποίοι πριν από τον πόλεμο τροφοδοτούσε περίπου το 40% της ζήτησης του ευρω-μπλοκ.

Το ρωσικό φυσικό αέριο έχει αντικατασταθεί σε μεγάλο βαθμό με εισαγωγές από ΗΠΑ, Νορβηγία, Αυστραλία, Αζερμπαϊτζάν (που εμπίπτει στη σφαίρα επιρροής της Ρωσίας και της Τουρκίας) και άλλες χώρες, μειώνοντας δραματικά τις τιμές από την κορύφωσή τους το 2022.

Οι τιμές

Ο ολλανδικός δείκτης τιμολόγησης φυσικού αερίου TTF έφτασε τα 320 ευρώ ανά μεγαβατώρα τον περασμένο Αύγουστο, αλλά κυμάνθηκε γύρω στα 38 ευρώ αυτή την εβδομάδα.

Ωστόσο, το κόστος του φυσικού αερίου παραμένει υψηλότερο από ό,τι ήταν πριν από τον πόλεμο, όταν κυμαινόταν γύρω στα 20 ευρώ ανά μεγαβατώρα, που σημαίνει μεγαλύτερους λογαριασμούς για τα νοικοκυριά και χαμηλότερη παραγωγικότητα για την ευρωπαϊκή βιομηχανία για το ορυκτό καύσιμο και για τα τιμολόγια της ηλεκτρικής ενέργειας που καθορίζονται από τις διακυμάνσεις στη χονδρεμπορική αγορά ηλεκτρισμού.

οι traders στα χρηματιστήρια εμπορευμάτων στον τομέα της ενέργειας εξακολουθούν να ανησυχούν για την προσφορά.

Οι τιμές του φυσικού αερίου χονδρικής μπορεί να είναι σημαντικά χαμηλότερες από ό,τι πριν από ένα χρόνο, αλλά παραμένουν αισθητά πιο ακριβές από τις ιστορικές τιμές του φυσικού αερίου την τελευταία δεκαετία», δήλωσε ο Tom Marzec-Manser, επικεφαλής ανάλυσης φυσικού αερίου. στην εταιρεία ανάλυσης αγοράς ICIS, προειδοποιώντας ότι οι traders στα χρηματιστήρια εμπορευμάτων στον τομέα της ενέργειας εξακολουθούν να ανησυχούν για την προσφορά.

«Το γεγονός ότι οι ευρωπαϊκές αποθήκες είναι σχεδόν γεμάτες νωρίτερα από το κανονικό -συνήθως φτάνουν σε αυτό το επίπεδο γύρω στον Οκτώβριο- δεν σημαίνει απαραίτητα ότι η τιμή θα μειωθεί περαιτέρω, δυστυχώς. Το αποθηκευμένο φυσικό αέριο μπορεί να μην αποδειχθεί αρκετό εάν ο χειμώνας είναι πολύ κρύος για μεγάλο χρονικό διάστημα και αυτό αυξάνει τον κίνδυνο» για την τιμή του φυσικού αερίου, πρόσθεσε.

Το ενεργειακό μίγμα της ΕΕ

Η παραγωγή ενέργειας στην ΕΕ κατανέμεται σε μια σειρά από διαφορετικές πηγές ενέργειας: στερεά καύσιμα, φυσικό αέριο, αργό πετρέλαιο, πυρηνική ενέργεια και ανανεώσιμες πηγές ενέργειας (όπως η υδροηλεκτρική, η αιολική και η ηλιακή ενέργεια).

Από ΑΠΕ η μεγαλύτερη παραγωγή

Οι ανανεώσιμες πηγές ενέργειας (41% της συνολικής παραγωγής ενέργειας της ΕΕ) ήταν η μεγαλύτερη πηγή που συνέβαλε στην παραγωγή πρωτογενούς ενέργειας στην ΕΕ το 2021. Η πυρηνική ενέργεια (31%) ήταν η δεύτερη μεγαλύτερη πηγή, ακολουθούμενη από τα στερεά καύσιμα (18%), το φυσικό αέριο ( 6%) και αργό πετρέλαιο (3%).

Ωστόσο, η παραγωγή ενέργειας διαφέρει μεταξύ των κρατών-μελών.

Το 2021, οι ανανεώσιμες πηγές ενέργειας ήταν η αποκλειστική πηγή πρωτογενούς παραγωγής στη Μάλτα (με άλλα λόγια, αυτή η χώρα δεν παρήγαγε κανένα άλλο είδος ενέργειας) και αντιπροσώπευε την κύρια πηγή σε ορισμένα κράτη μέλη, με μερίδια άνω του 95% στη Λετονία, την Πορτογαλία και την Κύπρο.

Η πυρηνική ενέργεια έπαιζε -και συνεχίζει- κεντρικό ρόλο στη Γαλλία (76% της συνολικής εθνικής παραγωγής ενέργειας), στο Βέλγιο (70%) και στη Σλοβακία (60%).

Τα στερεά καύσιμα ήταν η κύρια πηγή ενέργειας που παράγεται στην Πολωνία (72%), στην Εσθονία (56%) και στην Τσεχία (45%).

Το φυσικό αέριο είχε το μεγαλύτερο μερίδιο στην Ολλανδία (58%) και στην Ιρλανδία (42%), ενώ το μερίδιο του αργού πετρελαίου ήταν μεγαλύτερο στη Δανία (35%).

Παραγωγή ενέργειας

Οι ανανεώσιμες πηγές ενέργειας πρωτοστατούν στην παραγωγή ηλεκτρικής ενέργειας στην ΕΕ

Περίπου το 24% της τελικής ενέργειας που καταναλώνουμε είναι ηλεκτρική ενέργεια και προέρχεται από διαφορετικές πηγές. Το 2021 στην ΕΕ, οι ανανεώσιμες πηγές ενέργειας ήταν η πρώτη πηγή στην παραγωγή ηλεκτρικής ενέργειας (38%), μπροστά από τα ορυκτά καύσιμα (36%) και τους πυρηνικούς σταθμούς (25%).

Μεταξύ των ανανεώσιμων πηγών, το μεγαλύτερο μερίδιο ηλεκτρικής ενέργειας προήλθε από ανεμογεννήτριες και υδροηλεκτρικούς σταθμούς (και οι δύο 13%), βιοκαύσιμα και ηλιακή ενέργεια (και οι δύο 6%).

Οι πηγές παραγωγής ηλεκτρικής ενέργειας διαφέρουν μεταξύ των κρατών μελών. Το 2021 στη Δανία, σχεδόν το ήμισυ της παραγωγής ηλεκτρικής ενέργειας (49%) προερχόταν από την αιολική ενέργεια,

ενώ το 60% της παραγωγής ηλεκτρικής ενέργειας στην Αυστρία προερχόταν από υδροηλεκτρικούς σταθμούς. Πάνω από το 80% της παραγωγής ηλεκτρικής ενέργειας προερχόταν από ορυκτά καύσιμα στη Μάλτα, την Κύπρο και την Πολωνία, ενώ σχεδόν το 70% της παραγωγής ηλεκτρικής ενέργειας προήλθε από πυρηνικούς σταθμούς στη Γαλλία, ακολουθούμενες από τη Σλοβακία και το Βέλγιο με περίπου 50% το καθένα.

{kind=link}