Η διόρθωση συνεχίστηκε στο Χρηματιστήριο με τους πωλητές να επιβάλλουν ρυθμό από την αρχή, ελλείψει ειδήσεων που θα άλλαζαν το κλίμα, ενώ οι αγοραστές έκαναν επιλεκτικές παρεμβάσεις απορροφώντας την προσφορά όπου διέκριναν ότι υπήρχαν προϋποθέσεις και δεν θα εμφανίζονταν νέες εντολές.

Στο κόκκινο βυθίστηκε ο Γενικός Δείκτης στο Χρηματιστήριο της Αθήνας, αποφεύγοντας όμως να κλείσει στα χαμηλά ημέρας. Στο ταμπλό η εικόνα είναι ξεκάθαρα πτωτική, ενώ όπως φαίνεται και από τα παράγωγα τα ισχυρά χαρτοφυλάκια επέμειναν σε απομόχλευση από συγκεκριμένα χαρτιά.

Ενδοσυνεδριακά, ο Γενικός Δείκτης κινήθηκε στο εύρος 1.264,22–1.284,75 για να κλείσει τελικά στις 1.278,87 μονάδες, στο μέσο της διαδρομής. Η μεταβλητότητα ήταν αυξημένη, επιβεβαιώνοντας το Crisis Monitor, καθώς αγοραστές και πωλητές επέλεξαν να παίξουν σε διαφορετικά χαρτιά στήνοντας διελκυστίνδα επί του Γενικού Δείκτη. Το αποτέλεσμα σε επίπεδο ΓΔ δεν είναι ενδεικτικό της κατάστασης στο ταμπλό, όπου 68 μετοχές έκλεισαν με απώλειες, 33 με κέρδη και 18 παρέμειναν αμετάβλητες.

Ο τζίρος έπιασε τα 100 εκατ. με τα 22,7 εκατ. εξ αυτών να αφορούν σε πακέτα σε Jumbo, Εθνική, EpsiloNet, DotSoft.

O FTSE-25 έκλεισε στις 3.088,97 μονάδες με απώλειες 0,64%, Ο ΔΤΡ υποχώρησε κατά 1,19% για να τερματίσει στις 1.036,92 μονάδες, ενώ ο Mid Cap ολοκλήρωσε τη συνεδρίαση στις 2.105,73 μονάδες με απώλειες 0,5%

Οι ευρωαγορές

Την ίδια στιγμή, οι ευρωπαϊκές αγορές παραμένουν σε σωρευτική διαμόρφωση, εν αναμονή εξελίξεων, με τους αναλυτές να προβληματίζονται για τις επόμενες κινήσεις της ΕΚΤ και πως να τις εκλάβουν, καθώς και για τον γεωοικονομικό αντίκτυπο των γεωπολιτικών εξελίξεων, όπερ σημαίνει την προοπτική αναζωπύρωσης της ενεργειακής κρίσης και τις επιπτώσεις της κατάρρευσης της συμφωνίας για τα σιτηρά στη Μαύρη Θάλασσα στον πληθωρισμό τροφίμων και άρα και στον δομικό.

Για την ώρα, στη μεγάλη εικόνα, οι οικονομολόγοι -σύμφωνα με το Bloomberg- προσδοκούν μια ακόμη αύξηση επιτοκίων από την ΕΚΤ, κατά 25 μονάδες βάσης τον Σεπτέμβριο. Κατόπιν έναρξη του κυκλου αποκλιμάκωσης του κόστους δανεισμού τον Μάρτιο.

Έτσι, παρά τις διακυμάνσεις και τις εναλλαγές προσήμων, οι περισσότερες ευρωαγορές έκλεισαν σε θετικό έδαφος, έστω και οριακά, αφήνοντας ανοιχτούς λογαριασμούς.

Η συνεδρίαση στην Αθήνα

Οι πιέσεις επικεντρώθηκαν στην Πειραιώς και την Alpha Bank, με την πρώτη να πιέζεται λόγω κατοχύρωσης κερδών από το front running για την εισαγωγή στον MSCI Standard Greece, ενώ η δεύτερη δύσκολα ανεβαίνει και ευκολότερα “τρώει ξύλο”, που σημαίνει είτε ότι κάποιος θεσμικός βγαίνει “kicking and screaming” από το χαρτί, ή ότι για κάποιο λόγο αυτοί που ελέγχουν το χαρτί θέλουν να φτιάξουν μέσο όρο τιμής στα τρέχοντα και όχι πολύ υψηλότερα επίπεδα. Στο στόχαστρο ρευστοποιήσεων βρέθηκαν όμως και η Motor Oil, Helleniq Energy (πρώην ΕΛΠΕ) και Mytilineos. Εντύπωση προκάλεσε και το sell-off στη Ελλάκτωρ, καθώς ο ισχυρός άνδρας της εταιρίας ήταν μέχρι πρότινος αγοραστής στην Alpha Bank. Η συνδυαστική πτώση στις μετοχές και των δύο θα μπορούσε να κρύβει μηνύματα…

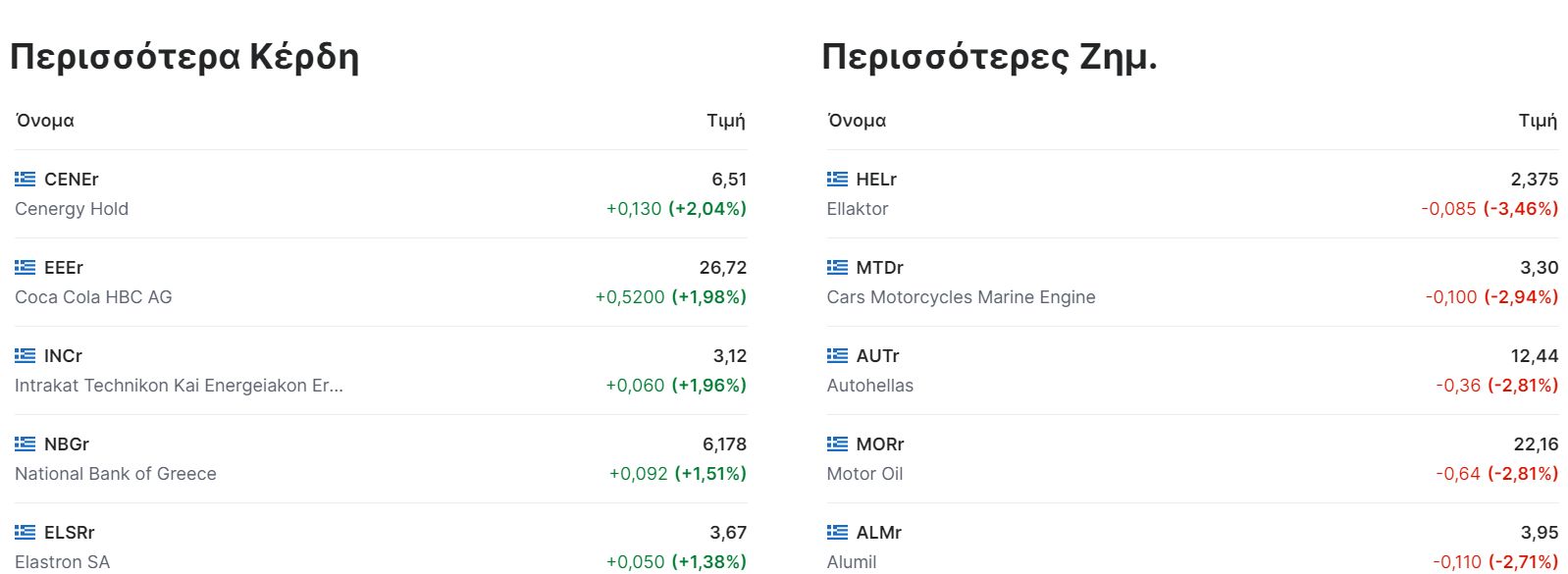

Την αγορά στήριξαν όμως η Εθνική Τράπεζα, καθώς οι θετικές εκθέσεις από Jefferies και DBRS επέτρεψαν στους αγοραστές να τη σηκώσουν χωρίς πολύ κόπο και χρήμα. Μαζί της Η Coca Cola και η Cenergy, ενώ από τα βαριά χαρτιά θετικός έκλεισε και ο ΟΠΑΠ.

Με απώλειες μεγαλύτερες του 2% για Αlpha Bank (1,493), ΕΛΛΑΚΤΩΡ (2,375), Eurobank (1,52), Motor Oil (22,16), Helleniq Energy (8,02), Autohellas (12,44) και ΟΤΕ που με 2,45% στα 13,51 ευρώ προβλημάτισε για ακόμη μία-πολλοστή- συνεδρίαση.

ΚΡΙ ΚΡΙ, Intrakat, EpsiloNet, Premia, Πλαστικά Θράκης από τα mid caps, που διασώθηκαν.

{kind=link}