Υποχωρεί ο πληθωρισμός στις μεγαλύτερες οικονομίες της ευρωζώνης. Σύμφωνα με τα στοιχεία που παραθέτει η Allianz Trade οι πληθωριστικές πιέσεις δείχνουν σημάδια υποχώρησης ιδίως στην ενέργεια και τα τρόφιμα.

Ο πληθωρισμός υποχωρεί στην Ευρωζώνη, σύμφωνα με την Allianz Trade, κυρίως λόγω της υποχώρησης των τιμών στην ενέργεια και τα τρόφιμα, ακόμα όμως δεν αποτυπώνεται στον δομικό, ο οποίος αποδεικνύεται επίμονος.

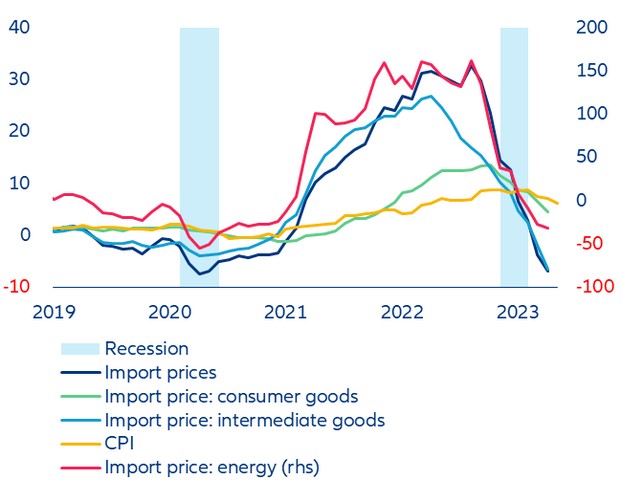

Ο πληθωρισμός στην Γερμανία τον Μάιο υποχώρησε για τρίτο συνεχόμενο μήνα στο 6,1% ετησίως με τις τιμές της ενέργειας να μειώνονται κατά -4,2 π.μ. στο 2,6% ετησίως. Ενώ ο πληθωρισμός των τροφίμων εξακολουθεί να είναι πολύ υψηλός στο 14,9% ετησίως, μειώθηκε -2,3 π.μ. από τον Απρίλιο. Εν τω μεταξύ, ο ΔΤΚ της Γαλλίας ήταν πολύ χαμηλότερος από το αναμενόμενο στο 5,1% ετησίως. Στην Ιταλία, η πτωτική τάση επανήλθε τον Μάιο, με το πληθωρισμό να υποχωρεί στο 7,6% Τέλος, στην Ισπανία, ο πληθωρισμός συνέχισε και πάλι την πτωτική του τάση, με τον ονομαστικό πληθωρισμό να υποχωρεί από 4,1% τον Απρίλιο σε 3,2% τον Μάιο, κάτω από τις προσδοκίες της αγοράς (3,4%). Ο βασικός πληθωρισμός (που εξαιρεί τις πιο ασταθείς τιμές των τροφίμων και της ενέργειας) υποχώρησε για τρίτο συνεχόμενο μήνα, υποχωρώντας στο 6,1% από 6,6% τον Απρίλιο.

Ωστόσο, η Ιταλία και η Ισπανία ενδέχεται να βρεθούν αντιμέτωπες με επίμονα υψηλό πληθωρισμό για μεγαλύτερο χρονικό διάστημα. Παρά το γεγονός ότι οι αποταμιεύσεις των νοικοκυριών μειώνονται κάτω από τα προ-πανδημίας επίπεδα στην Ιταλία, η ιδιωτική κατανάλωση παραμένει αρκετά ανθεκτική (αύξηση +0,5% το πρώτο τρίμηνο), γεγονός που θα περιπλέξει την ‘αποστολή’ της ΕΚΤ να τιθασεύσει τον πληθωρισμό. Ως αποτέλεσμα, οι τιμές των υπηρεσιών θα χαλαρώσουν με πιο αργό ρυθμό από εκείνο των αγαθών. Ομοίως, ο πληθωρισμός στον τομέα των υπηρεσιών παραμένει υψηλός στην Ισπανία (πάνω από 4%), και υπάρχει μικρό περιθώριο μείωσης των τιμών βραχυπρόθεσμα και μεσοπρόθεσμα λόγω της ισχυρής ανάκαμψης του τουρισμού, πέρα από τις επερχόμενες αυξήσεις των μισθών (εκτίμηση αύξησης μισθών +4,6% το 2023 και +4,1% το 2024).

Ο ενεργειακός πληθωρισμός θα συνεχίσει να είναι αρνητικός μέχρι το τέλος του έτους. Σύμφωνα με την Allianz Trade οι τιμές του πετρελαίου θα παραμείνουν -18% και -15% κάτω από τα επίπεδα του 2022 σε σύγκριση με -20% επί του παρόντος αντίστοιχα. Αυτό σε συνδυασμό με την πτώση των τιμών στις εισαγωγές, θα υποστηρίξει ώστε ο πληθωρισμός στην Γερμανία να μειωθεί σε περίπου 4% έως το τέλος του 2023 (κάτω από την προηγούμενη πρόβλεψή μας για ελαφρώς κάτω από 5%). Ομοίως, στη Γαλλία, ο πληθωρισμός θα υποχωρήσει περίπου στο 4% μέχρι το φθινόπωρο. Στην Ισπανία, ο πληθωρισμός αναμένεται να μειωθεί περίπου στο 3,5% κατά μέσο όρο το 2023 και περίπου στο 3% μέχρι το τέλος του έτους. Στην Ιταλία, ο πληθωρισμός θα είναι κατά μέσο όρο +5,9% το 2023, αλλά θα πέσει κάτω από το +4% μέχρι το τέλος του έτους.

Νότια Ευρώπη – Ο κόσμος μετά την ποσοτική χαλάρωση

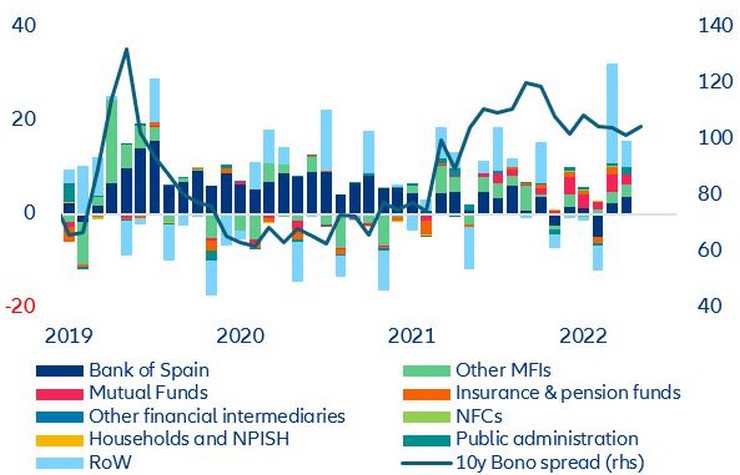

Καθώς η ΕΚΤ βγάζει την πρίζα από τις αγορές κρατικού χρέους, διεθνείς επενδυτές παίρνουν τη θέση της στην Ισπανία αλλά όχι στην Ιταλία, οι οποίοι επενδυτές δεν παίρνουν θέσεις long στο ιταλικό δημόσιο χρέος. Είναι ενδιαφέρον ότι στην περίπτωση της Ιταλίας, ότι ιταλικός εγχώριος ιδιωτικός τομέας είναι αυτός που διατηρεί υπό έλεγχο στα spreads συσσωρεύοντας ποσά ρεκόρ της έκθεσης σε ιταλικά κρατικά χρέη

Δεν αναμένονται σύμφωνα με την Allianz μεγάλα κύματα διεύρυνσης για τις ιταλικές ή ισπανικές αγορές το 2023-2024, ωστόσο το άμεσο μέλλον παραμένει γεμάτο αβεβαιότητα. Το χαρτοφυλάκιο με κρατικά χρεόγραφα της ΕΚΤ αναμένεται να συρρικνωθεί από 2,56 τρισεκατομμύρια ευρώ σήμερα σε 2,33 τρισεκατομμύρια ευρώ τον Απρίλιο του 2024 (Διάγραμμα 5). Ωστόσο, το μεγαλύτερο μέρος αυτού έχει ήδη τιμολογηθεί και οι επενδυτές εξακολουθούν να πιστεύουν στη μόνιμη προστασία της ΕΚΤ.

{kind=link}