Τη δυναμική των ρευστοποιήσεων ανανέωσε το μπαράζ τραπεζικών χρεοκοπιών στις ΗΠΑ, καθώς παρά την αισιοδοξία που επικράτησε στα τέλη του 2022 ότι η ύφεση θα αποφευχθεί, οι τελευταίες ενδείξεις καταδεικνύουν ότι η ρευστότητα στο σύστημα στεγνώνει και μάλιστα με ραγδαίους ρυθμούς, ενώ τα υψηλά επιτόκια απειλούν να τινάξουν στο αέρα όχι μόνο τις τράπεζες, αλλά πρωτίστως τις επιχειρήσεις που βρίσκονταν σε διαδικασία επέκτασης.

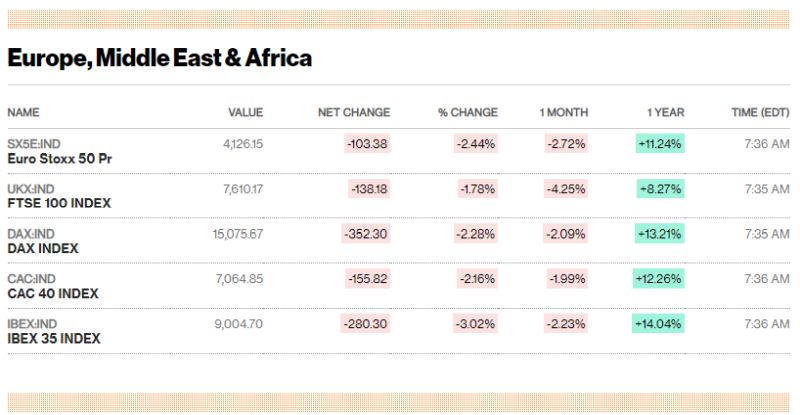

Βαριές απώλειες καταγράφουν οι αγορές σε ολόκληρη την Ευρώπη, συμπεριλαμβανομένης και της Ελλάδας, μετά την κατάρρευση της Silicon Valley Bank στην Καλιφόρνια και της Signature στη Νέα Υόρκη. Μπορεί το σύστημα τόσο στις ΗΠΑ όσο και διεθνώς να ανταποκρίθηκε άμεσα τόσο σε θεσμικό όσο και σε τραπεζικό και επενδυτικό επίπεδο, αυτό όμως δεν σημαίνει ότι εξέλειπαν οι αιτίες της κατάρρευσης.

Στην Ευρώπη οι μετοχές των τραπεζών οδηγούν την πτώση, καθώς από τη μια ο φόβος για παγκόσμιο τραπεζικού ντόμινο και από την άλλη η προοπτική για μεγάλες αυξήσεις επιτοκίων, υπονομεύουν ενεργά την εμπιστοσύνη στον χρηματοπιστωτικό τομέα. Αν και η κεφαλαιακή επάρκεια των τραπεζών είναι επαρκής, οι φόβοι για τα ρίσκα εντείνονται.

Η κατάσταση όμως παραμένει ρευστή και η πρώτη αντίδραση πανικού αναμένεται σύντομα να εξισορροπηθεί. Καθώς όμως οι αγορές επιχειρούν βίαια να αποτιμήσουν το προοδευτικό ρίσκο, δράττοντας ένα σοκ, οι κεντρικές τράπεζες δεν αποκλείεται να αλλάξουν στρατηγική για να καλμάρουν τους επενδυτές και να αποφύγουν μια νέα κρίση. Σε αυτή την κατεύθυνση κινείται και το νέο QE που υιοθέτησε η Fed για να στηρίξει τις τράπεζες.

Οι επενδυτές τώρα τιμολογούν πιθανότητα για μικρότερη αύξηση επιτοκίων από τη Fed στη συνεδρίαση του Μαρτίου, ενώ ήδη Goldman Sachs και Capital Economics εκτιμούν ότι δεν υπάρξει αύξηση επιτοκίων τον Μάρτιο!

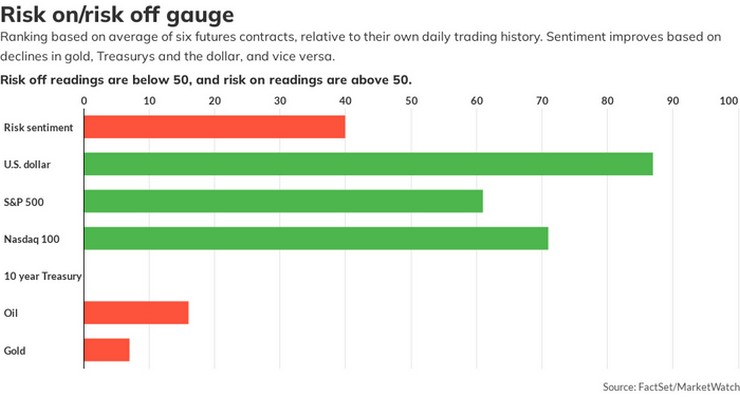

Η εικόνα των αγορών

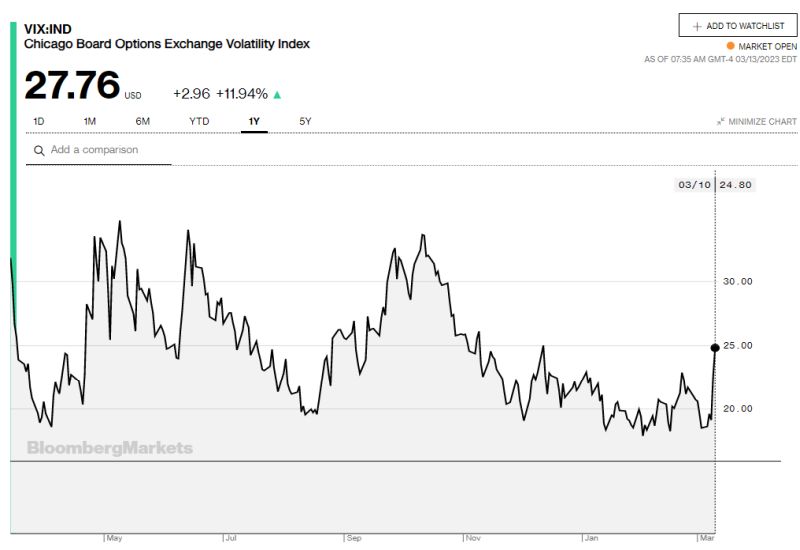

Οι νέες συνθήκες που δημιουργεί στο πεδίο της νομισματικής πολιτικής η κατάρρευση αμερικανικών τραπεζών προκαλούν φυγή κεφαλαίων από το δολάριο και είσοδο στα ομόλογα, με τις τιμές να καλπάζουν και τις αποδόσεις να υποχωρούν. Ταυτόχρονα, οι χρηματιστηριακές αγορές έχουν εισέλθει σε ένα μεταβατικό στάδιο, με περιορισμένο ορίζοντα και πολλές αβεβαιότητες. Αυτό καταγράφεται ανάγλυφα στην πορεία του δείκτη φόβου (VIX) ο οποίος εκτοξεύθηκε και παρά την κίνηση διόρθωσης που εκδηλώθηκε αργά την παρασκευή παραμένει σε πολύ υψηλά επίπεδα.

Η βιαιότητα της πτώσης, όμως, δημιουργεί προοπτικές τεχνικής αντίδρασης, που θα μπορούσαν να ενισχυθούν από την προοπτική αλλαγής της θεμελιώδους εικόνας, δηλαδή στελεχών των κεντρικών τραπεζών για την επανεξέταση της στρατηγικής και την επικείμενη ανακοίνωση της ΕΚΤ.

“Κυλάει αίμα” στις τράπεζες

Οι τραπεζικές μετοχές καταγράφουν απώλειες άνω του 6% στα μεγάλα ευρωπαϊκά χρηματιστήρια, τη στιγμή που, όπως έγινε γνωστό, η HSBC εξαγόρασε το βρετανικό σκέλος της αμερικανικής SVB ενώ και το Βερολίνο έθεσε την αντίστοιχη γερμανική θυγατρική στον πάγο.

Ενδεικτικά, στην Ιταλία, οι μετοχές της Unicredit που μπήκαν στο στόχαστρο ισχυρών πωλήσεων τέθηκαν σε αναστολή ενώ στο Παρίσι η μετοχή της Credit Suisse καταγράφει έντονη πτώση άνω του 10%.

Ανάλογο ξεκίνημα και στην Αθήνα, με πωλήσεις περασμένες στο σύστημα από τη συνεδρίαση -το πιθανότερο σε συνέχεια εντολών που είχαν μείνει από το κλείσιμο της τελευταίας, σύμφωνα με χρηματιστή από την πλευρά εγχώριου διαχειριστή.

Σε βαθύ κόκκινο οι ευρωαγορές με απώλειες που υπερβαίνουν το 2,5% οι κυριότερη δείκτες, ενώ άνοιγμα με βαριές απώλειες δείχνουν τα futures στη Wall Street, Στην Αθήνα ο Γενικός Δείκτης επιτάχυνε την πτώση του, ακολουθώντας κατά ευρωπαϊκά και με λίγο… premium.

Πτώση με τζίρο… στο Χ.Α

Έτσι, ο Γενικός Δείκτης στις 14:13 το μεσημέρι της Δευτέρας υποχωρούσε κατά 2,73% στις 1027 μονάδες, με τον Large Cap στις 2432,387 μονάδες και απώλειες 2,78%. Η κατάσταση είναι πολύ χειρότερη για τον τραπεζικό δείκτη που γράφει απώλειες μεγαλύτερες του 4%.

Οι συναλλαγές έχουν αυξηθεί υπερβαίνοντας τα 50 εκατ., καταδεικνύοντας ότι ακόμα και στα τρέχοντα επίπεδα συνεχίζει να υπάρχει προσφορά, αν και φαίνεται ότι υποχωρεί…

Το ελληνικό μικροκλίμα

Τα στοιχεία για την επιβράδυνση του πληθωρισμού στην Ελλάδα δεν λαμβάνονται υπόψη σε αυτή τη φάση. Ακόμα και όταν καταγραφούν όμως, αναμένεται να προβληματίσουν την αγορά, καθώς το φυσικό αέριο παραμένει αισθητά υψηλότερα στην Ελλάδα, ενώ διεθνώς οι τιμές έχουν αποκλιμακωθεί και η τιμή του συμβολαίου είναι σε προ-πολεμικά επίπεδα.

Στην Ελλάδα, η αγορά θα κληθεί να αποτιμήσει και τις αποφάσεις του Eurogroup, οι οποίες θα σκληρύνουν τους κανόνες της δημοσιονομικής πειθαρχίας, αναγκάζοντας την κυβέρνηση να μειώσει τις δαπάνες προοδευτικά και με ένταση το 2024. Ήδη, ο διοικητής της Τράπεζας της Ελλάδος Γιάννης Στουρνάρας έχει κρούσου κατ επανάληψη των κώδωνα του κινδύνου ενόψει εκλογών, ενώ σε πρόσφατη συνέντευξή του στους FT σημείωσε ότι η επιστροφή σε πρωτογενές πλεόνασμα το 2024 θα είναι πρόκληση για την κυβέρνηση.

Σε όλα αυτά προστίθεται η αύξηση του πολιτικού ρίσκου στην Ελλάδα, στη σκιά μάλιστα του δυστυχήματος των Τεμπών, όπως αυτό καταγράφεται μέσα από την ενεργοποίηση της νεολαίας, τις καταλήψεις που ήδη έχουν ξεκινήσει στα πανεπιστήμια, τις ογκώδεις διαδηλώσεις και την προοπτική μαζικής αντισυστημικής ψήφου.

{kind=link}