Πράσινα ομόλογα: Η τάση που απέκτησε μεγάλη δυναμική τώρα επανεξετάζεται και μάλιστα από πολλές πλευρές, τόσο ως προς το περιβάλλον που δημιουργεί στις αγορές και τις οικονομίες όσο και ως προς την ουσιαστική εμπέδωση του concept που πρεσβεύει.

Το Greenwashing αποτελεί πλέον μείζον ζήτημα. Δεν είναι όμως το μόνο… τα ίδια τα κριτήρια ESG αποδείχθηκε -στην ευρωπαϊκή ενεργειακή κρίση- ότι συνέβαλλαν στην επιδείνωση της κατάστασης, περιορίζοντας τη ροή κεφαλαίων σε πολλές επενδύσεις που θα μπορούσαν να διασφαλίσουν την ενεργειακή ασφάλεια. Δεν είναι όμως μόνο αυτά, αλλά τα ίδια τα ομόλογα, καθώς μπορεί να χαρακτηρίζονται “πράσινα” στην πραγματικότητα όμως δεν υπάρχουν ρήτρες επιβολής στην για την διοχέτευση των κεφαλαίων.

Όπως αναφέρει η Tracy Alloway στο Bloomberg, “Στην τέχνη, το πράσινο δημιουργείται με την ανάμειξη των βασικών χρωμάτων του μπλε και του κίτρινου. Στα οικονομικά, το πράσινο δημιουργείται με την ανάμειξη μιας μεγάλης δόσης προώθησης και χαλαρής τεκμηρίωσης ομολόγων”.

Στην πραγματικότητα, τα στοιχεία δείχνουν ότι η αγορά υποφέρει από μεγάλες στρεβλώσεις, έλλειψη θεσμικού πλαισίου και η ικανότητα αυτορρύθμισης υπονομεύεται από εγγενείς παράγοντες.

Η αγορά πράσινων ομολόγων —ή χρέους που προορίζονται για τη χρηματοδότηση ανανεώσιμων πηγών ενέργειας και άλλων έργων που σχετίζονται με τη βιωσιμότητα— είναι εκρηκτική τα τελευταία χρόνια. Ωστόσο, η παλίρροια μπορεί τώρα να στρέφεται για περιβαλλοντικές, κοινωνικές επενδύσεις και επενδύσεις διακυβέρνησης λόγω του νέου ρυθμιστικού ελέγχου και της πολιτικής αντίθεσης.

Μια νέα ερευνητική εργασία από τους καθηγητές νομικής Quinn Curtis, Mark Weidemaier και Mitu Gulati εξετάζει τα ομόλογα αυτά κάτω από νέο πρίσμα. Υποστηρίζει ότι τα ομόλογα που προορίζονται για την προώθηση πράσινων στόχων συχνά αποτυγχάνουν να ορίσουν συγκεκριμένους όρους στα συμβόλαιά τους που θα επέτρεπαν στους επενδυτές να επιβάλουν τις υποσχέσεις που δίνονται από τις εταιρίες που τα εκδίδουν.

Οι ασαφείς δεσμεύσεις και η αδυναμία εκτελεστότητας των τίτλων

Και ενώ οι μερικές φορές ασαφείς υποσχέσεις των πράσινων ομολόγων είναι καλά-τεκμηριωμένες σε αυτό το σημείο – τόσο που τους έχει δοθεί ο δικός τους όρος «greenwashing» – η μελέτη υπερβαίνει τις συνήθεις παραμέτρους για να εξετάσει την εξέλιξη της εκτελεστότητας του χρέους με την πάροδο του χρόνου.

Σύμφωνα με τα αποτελέσματα, η αγοράς που δεν βελτιώνεται όσον αφορά την επιβολή της περιβαλλοντικής ευθύνης καθώς ωριμάζει,

αλλά αντ’ αυτού βελτιώνεται στις τεχνικές… αποφυγής, από τη σκοπιά της νομικής τεκμηρίωσης.

Οι ερευνητές είναι κάθετοι: Η αγορά απομακρύνεται από αυτό που ονομάζεται ρήτρα εκτελεστότητας, που συνεπάγεται ότι τα πράσινα ομόλογα μετατρέπονται σε… λευκές επιταγές, με ακόμα λιγότερους πραγματικούς περιορισμούς και ανύπαρκτη λογοδοσία.

Η μελέτη

Η μελέτη εξετάζει ένα δείγμα σχεδόν 1.000 πράσινων ομολόγων που πωλήθηκαν μεταξύ 2012 και 2022.

Από τη νομική σκοπιά, τα περισσότερα απ’ αυτά τα χρεόγραφα περιλαμβάνουν διατυπώσεις που προσδιορίζουν ότι η εκδότρια εταιρεία σκοπεύει να χρησιμοποιήσει τα έσοδα για κάποιον στόχο που σχετίζεται με το ESG. Ωστόσο, σχεδόν πάντα απουσιάζουν οι ρήτρες εκτελεστότητας και λογοδοσίας.

«Ακόμη και όταν το ομόλογο περιλαμβάνει διατυπώσεις σχετικά με τη χρήση των εσόδων, η υπόσχεση είναι ουσιαστικά ανεφάρμοστη», γράφουν οι ακαδημαϊκοί.

«Σε ένα τυπικό πράσινο ομόλογο χρήσης των εσόδων, ο εκδότης θα υποσχεθεί να επενδύσει σε έργα που πληρούν ορισμένα κριτήρια επιλεξιμότητας. Ωστόσο, αυτά τα κριτήρια συνήθως καλύπτουν ένα ευρύ φάσμα αόριστα καθορισμένων δραστηριοτήτων».

«Τελικά, ακόμα κι αν ένας επενδυτής εντοπίσει μια αθετημένη υπόσχεση — ας πούμε, ο εκδότης απέτυχε να επενδύσει σε έργα που θα μπορούσαν να περάσουν αξιόπιστα ως πράσινα — πιθανότατα δεν θα υπάρξει προσφυγή. Κανένα ομόλογο στο δείγμα μας δεν καθιστά ρητά γεγονός αθέτησης υποχρεώσεων για τον εκδότη να μην ανταποκριθεί στις πράσινες υποσχέσεις του. Κατά συνέπεια, ο επενδυτής δεν έχει το δικαίωμα να επιταχύνει το χρέος και να αποχωρήσει από την επένδυση” λένε.

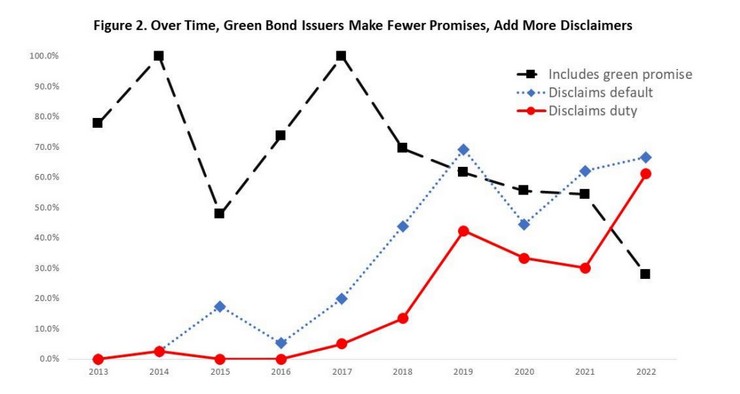

Αντ’ αυτου, οι πωλητές πράσινων ομολόγων έχουν συνάψει συμβόλαια γεμάτα διατυπώσεις με σκοπό να αποφύγουν τη λογοδοσία — για παράδειγμα δηλώνοντας ρητά ότι η αποτυχία εκπλήρωσης των πράσινων στόχων δεν θα συνιστούσε «πιστωτικό γεγονός» (η μπλε διακεκομμένη γραμμή στο παραπάνω διάγραμμα) ή αποκηρύσσοντας οποιαδήποτε καθήκον επιδίωξης πράσινων στόχων (η σταθερή κόκκινη γραμμή στο ίδιο διάγραμμα).

Η χρήση μιας τέτοιας γλώσσας έχει ενταθεί με την πάροδο του χρόνου και «αυτό που προκύπτει είναι μια σαφής τάση απομάκρυνσης από τη νομική δυνατότητα επιβολής όρων», σύμφωνα με τους ερευνητές.

Η έλλειψη εκτελεστότητας εγείρει το ερώτημα γιατί οι επενδυτές το αποδέχονται, ιδιαίτερα όταν τα πράσινα ομόλογα μπορεί να προσφέρουν χαμηλότερη απόδοση στους επενδυτές με αποτέλεσμα ένα ακριβό «greenium» (ή premium) για την αγορά του χρέους. Οι συζητήσεις με τους συμμετέχοντες στην αγορά που διεξήχθησαν από τους ερευνητές υποδηλώνουν ότι η αγορά άγεται από τη ζήτηση και καθώς είναι πλεονάζουσα δεν ελέγχει επαρκώς τους όρους της προσφοράς. Κεντρικό κίνητρο ήταν μεν η επιβολή μιας νέας επενδυτικής ηθικής, κάτι που φαίνεται ότι οδηγεί σε εντελώς διαφορετικά αποτελέσματα.

Τεχνητή ζήτηση

«Γιατί να μην αγοράσετε απλώς ένα κανονικό ομόλογο του ίδιου εκδότη; Η απάντηση ήταν ότι, τα τελευταία χρόνια, τα μεγάλα επενδυτικά κεφάλαια έχουν λάβει οδηγίες από την αγορά είτε να προσφέρουν αφιερωμένα πράσινα ή ESG κεφάλαια ή κεφάλαια με ένα μέρος του ενεργητικού σε επενδύσεις με σήμανση ESG», γράφουν. «Εδώ και αρκετό καιρό, η ζήτηση για τέτοιες επενδύσεις έχει ξεπεράσει την προσφορά, έτσι ώστε τα πράσινα ομόλογα να είναι σε ζήτηση ακόμη και όταν υπάρχει ήδη διαθέσιμο ένα συγκρίσιμο ομόλογο βανίλιας από τον ίδιο εκδότη».

Τελικά, οι ερευνητές λένε ότι ούτε οι αγοραστές ούτε οι πωλητές πράσινων ομολόγων έχουν κίνητρα να αυστηροποιήσουν τους όρους του χρέους, δεδομένου ότι και οι δύο επωφελούνται από την ανάπτυξη της αγοράς. Η έκδοση πράσινων ομολόγων μπορεί να επιτρέψει στις εταιρίες να χρηματοδοτήσουν την ακριβή μετάβαση προς τις ανανεώσιμες πηγές ενέργειας με χαμηλότερο κόστος, ενώ οι επενδυτές μπορούν να απολαύσουν μια εισροή νέων χρημάτων από επενδυτές που θέλουν να κάνουν καλό στον κόσμο (ή να επιτυγχάνουν αποδόσεις);

Η στρέβλωση της αγοράς

«Τα πράσινα ομόλογα στερούνται επιβολής επειδή ούτε οι επενδυτές ούτε οι εκδότες έχουν ισχυρά συμφέροντα να δουν την επιβολή τους.

Φυσικά, οι εκδότες δεν έχουν κίνητρα να συμπεριλάβουν περισσότερους μηχανισμούς επιβολής στα χρεόγραφα από ό,τι απαιτούν οι επενδυτές. Αλλά γιατί οι επενδυτές πράσινων ομολόγων δεν επιδιώκουν την ισχυρή επιβολή των πράσινων υποσχέσεων; Η απάντηση είναι ότι οι επενδυτές πράσινων ομολόγων, ενώ είναι εξελιγμένοι, είναι μεσάζοντες των οποίων τα συμφέροντα δεν είναι απόλυτα ευθυγραμμισμένα με εκείνα των δικαιούχων τους.

Τα funds ενδιαφέρονται κυρίως για περιουσιακά στοιχεία υπό διαχείριση. Εάν το ESG είναι ένας καυτός τομέας, τότε τα κεφάλαια θα επιδιώξουν να συλλάβουν αυτές τις ροές περιουσιακών στοιχείων και τις προμήθειες διαχείρισης επενδύσεων που συνοδεύουν».

Αυτορρύθμιση;

Φυσικά, τα πράσινα ομόλογα θα μπορούσαν ακόμα να βοηθήσουν στην επίτευξη στόχων στην κατεύθυνση του ESG ακόμη και χωρίς πλήρως εκτελεστές συμβάσεις, καθώς οι πωλητές του χρέους μπορεί να είναι απρόθυμοι να πλήξουν τη φήμη τους, παραβιάζοντας τις δεσμεύσεις τους.

Ωστόσο, η έλλειψη εκτελεστότητας στα πράσινα ομόλογα όταν τα «κανονικά» χρεόγραφα συχνά εκτείνονται σε εκατοντάδες σελίδες παραγόντων κινδύνου και συγκεκριμένους όρους γύρω από την αθέτηση, δημιουργούν τον κίνδυνο υποτίμησης ενός χώρου που έχει προσδιοριστεί ως ζωτικής σημασίας για τη συγκέντρωση των εκατοντάδων τρισεκατομμυρίων δολαρίων που απαιτούνται για την αποτελεσματική καταπολέμηση της κλιματικής αλλαγής.

]

{kind=link}