Iστορικών διαστάσεων ήταν η ρελάνς των χρηματιστηριακών αγορών κατά το μήνα Οκτώβριο, αιφνιδιάζοντας απόλυτα αναλυτές, επενδυτικούς οίκους, επενδυτές, κεντρικές τράπεζες αλλά και κυβερνήσεις. Δυναμικό ήταν το φινάλε και για την ελληνική αγορά, πιθανώς και με καύσιμα από τη φήμη για ενδεχόμενη θετική αναπτυξιακή… έκπληξη.

- Ο καλύτερος μήνας του 2022 και ένας από τους καλύτερους των τελευταίων ετών

- Μειώθηκαν μόλις στο -2,13% οι απώλειες του Γενικού Δείκτη το 2022

- Κέρδη 10,26% για το Γ.Δ. και +18,30% για τις τράπεζες το μήνα

Την ώρα που το μήνα Σεπτέμβριο είχαν καταγράψει «καταστροφικές» απώλειες, ανεβάζοντας τη ζημιά του 9μήνου σε πολύ υψηλά επίπεδα, ήρθε ο (συνήθης κόκκινος) Οκτώβριος να αλλάξει τα δεδομένα και να πιστοποιήσει – για πολλοστή φορά – ότι οι αγορές έχουν τους δικούς τους νόμους και τους δικούς τους κανόνες.

Οι αγορές ποτέ δεν κάνουν αυτό που αναμένουν οι πολλοί, ποτέ δεν «υπηρετούν» το… εύκολο και το βατό, ποτέ δεν ακούν τις απλοϊκές προσεγγίσεις διαφόρων «γκουρού» και διαφόρων… εντεταλμένων περί των δεικτών. Αποτέλεσμα; Ο Οκτώβριος του 2022 να είναι ο καλύτερος μήνας για το 2022 και ένας από τους καλύτερους των τελευταίων ετών για πολλές αγορές, ενώ για το βιομηχανικό δείκτη Dow Jones ήταν ο καλύτερος Οκτώβριος στην ιστορία!

Τα πολύ καλύτερα των προσδοκιών αποτελέσματα από μεγάλους ομίλους της Wall Street έπαιξαν καθοριστικό ρόλο στο να αλλάξει η ατζέντα στις αμερικανικές αγορές και να δείξει ότι η μεγάλη πτώση που είχε προηγηθεί, είχε δημιουργήσει επενδυτικές ευκαιρίες. Συνάμα, υπάρχει η προεξόφληση ότι ο πληθωρισμός αρχίζει και επιβραδύνει, οπότε κάποια στιγμή μέσα στους επόμενους μήνες θα επιβραδύνει και η πολιτική μεγάλης σύσφιξης από τη Fed, κάτι που επίσης έδωσε «φτερά» στις αγορές.

Επίσης, η αύξηση των επιτοκίων από τις κεντρικές τράπεζες ευνοεί τις εργασίες του κλάδου διεθνώς, που βλέπει ξεκάθαρη προοπτική σημαντικής αύξησης της κερδοφορίας, ύστερα από μια δεκαετία μηδενικών επιτοκίων. Ήδη, μεγάλοι τραπεζικοί όμιλοι του εξωτερικού όπως η Deutsche Bank ανακοίνωσαν την υψηλότερη κερδοφορία τους από το 2009, κάτι που δείχνει ότι ο κλάδος επιστρέφει.

Συνάμα, οι ενεργειακές τιμές διεθνώς αποκλιμακώνονται με ταχείς ρυθμούς, ενώ φαίνεται πως προεξοφλείται ότι ο χειμώνας θα είναι… βατός και διαχειρίσιμος από τις κοινωνίες, οπότε δεν φαίνεται να ευδοκιμούν τα σενάρια περί κοινωνικών αναταραχών μεγάλου διαμετρήματος, που ίσως αποσταθεροποιούσαν ολόκληρες χώρες και ίσως την Ε.Ε.

Επίσης, μέσα στον Οκτώβριο, δύο μεγάλες ευρωπαϊκές χώρες και ισχυρές παγκόσμιες οικονομικές δυνάμεις, οι Ιταλία και Μεγάλη Βρετανία, φαίνεται πως ξεπέρασαν – σε πρώτη φάση – την πολιτική κρίση εν μέσω αλλαγών και εκλογών, στοιχείο που επίσης συνέβαλε στην εξομάλυνση της ιδιαίτερης πίεσης σε όλο το σύστημα, καθώς απομακρύνθηκε ένας ισχυρός παράγοντας αποσταθεροποίησης.

Μένει να δούμε πως θα εξελιχθούν τα πράγματα το επόμενο και τελευταίο δίμηνο του έτους, αν αυτή η αντίδραση των αγορών αποτελεί κλασικό ράλι – σκαλί στην περαιτέρω διαδικασία του deal market, ή αν σημαίνει κάτι παραπάνω, κάτι πιο ουσιαστικό. Θυμίζουμε, για όσους το αγνοούν, ότι οι αγορές έχουν επιστρέψει πολλάκις την τελευταία 12ετία του ιστορικού bull market, έχουν διαψεύσει πολλάκις τις Κασσάνδρες και τους προγνώστες καταστροφών.

Μένει να δούμε αν και αυτή τη φορά θα επιστρέψουν, όπως έκαναν στην τεράστια κρίση του Οκτωβρίου 2018 με το ξέσπασμα του οικονομικού πολέμου ΗΠΑ – Κίνας που τότε είχαν βυθίσει τους παγκόσμιους δείκτες, ή όπως επέστρεψαν – εν μέσω πανδημίας – το καλοκαίρι του 2020 με νέα ιστορικά υψηλά, αλλά και νέα ιστορικά υψηλά το 2021 επίσης εν μέσω πανδημίας, παγκόσμιας κρίσης στην εφοδιαστική αλυσίδα και πλήρη διατάραξη νορμών και κανόνων που ίσχυαν για δεκαετίες.

Πολύ καλύτερη η εικόνα του Χ.Α. έναντι των διεθνών αγορών

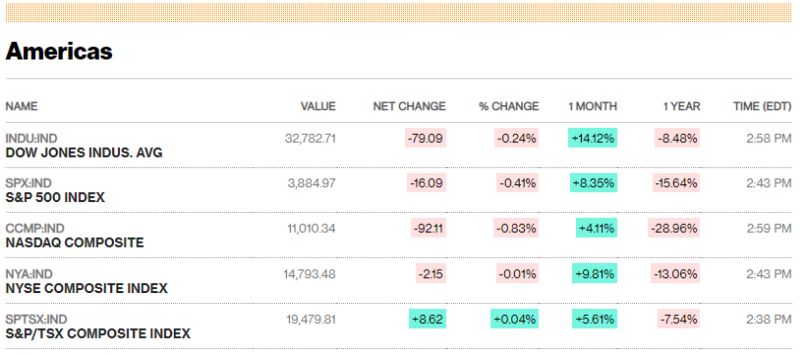

Το ελληνικό χρηματιστήριο έκλεισε με άνοδο 10,26% σε επίπεδο Γενικού Δείκτη τον Οκτώβριο, που καθιστά αυτόν τον μήνα τον καλύτερο των τελευταίων 23 μηνών, καθώς καλύτερος ήταν μόνο ο Νοέμβριος του 2020 (+29,4%), όταν εν μέσω φουλ Covid, υπήρξαν οι πρώτες βάσιμες ελπίδες για την ανακάλυψη αποτελεσματικών εμβολίων, που άλλαξαν δομικά την αντιμετώπιση της πανδημίας από την ανθρωπότητα.

Ο FTSE 25 κέρδισε 11,38%, ο Mid Cap έκλεισε στο +4,96%, ενώ ο τραπεζικός δείκτης ηγήθηκε στο ράλι με άνοδο 18,30%. Σε επίπεδο 10μήνου, πλέον το Χ.Α. περιόρισε τις απώλειές του σε επίπεδο Γενικού Δείκτη μόλις στο -2,13%, ο Large Cap υποχωρεί πλέον μόλις 1,29%, ο Mid Cap είναι στο -11,96%, ενώ ο τραπεζικός δείκτης ενισχύεται κατά 5,11%.

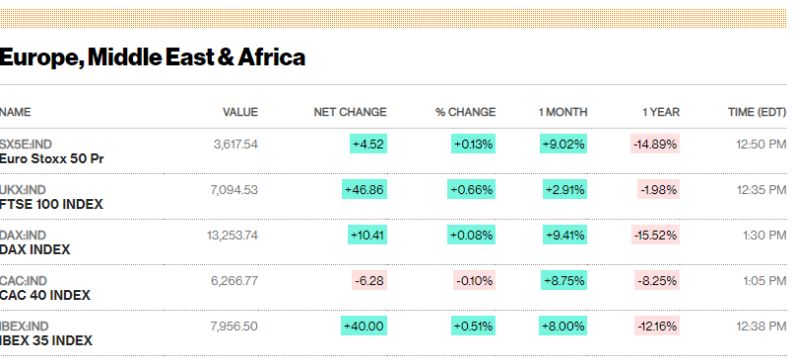

Το ελληνικό χρηματιστήριο έχει τις μικρότερες απώλειες το τρέχον έτος, ενώ όπως δείχνουν τα συμφραζόμενα αλλά και η δυναμική που υπάρχει, δεν αποκλείεται το τελευταίο δίμηνο του έτους να γυρίσει θετικά και να είναι μέσα στις ελάχιστες αγορές παγκοσμίως με θετικό κλείσιμο ενός τόσο διαταραγμένου έτους. Σημειώνεται ότι ο δείκτης MSCI World υποχωρεί περίπου 20% φέτος, ο MSCI αναδυόμενων αγορών χάνει άνω του 31%, ο DAX υποχωρεί άνω του 16%, ο CAC 40 -12%, ο Dow Jones 9,60%, o S&P 500 στο -18,50% και ο τεχνολογικός Nasdaq σχεδόν 30%.

Με το βλέμμα στη Fed μπαίνει ο Νοέμβριος

Τα βλέμματα είναι στραμμένα στη συνεδρίαση της Fed, που ξεκινά αύριο 1/11 και ολοκληρώνεται την Τετάρτη 2/11, όπου αναμένεται να πραγματοποιηθεί η τέταρτη συνεχόμενη μεγάλη αύξηση των επιτοκίων, ανεβάζοντας το επιτόκιο πολιτικής στο 3,75 -4% αν και πολλοί αναλυτές εκτιμούν ότι υπό τον φόβο της ύφεσης, η Fed ενδεχομένως θα εξετάσει μια πιο ήπια νομισματική πολιτική, με την προσοχή να στρέφεται στις ενδιάμεσες Αμερικανικές εκλογές της 8ης Νοεμβρίου.

Την προηγούμενη εβδομάδα, η Ευρωπαϊκή Κεντρική Τράπεζα αύξησε τα επιτόκια στις 27/10, κατά 75 μονάδες βάσης, όπως αναμενόταν, στο 2%, προχωρώντας στην τρίτη στη σειρά σημαντική αύξηση των επιτοκίων. Επίσης, θα προχωρήσει σε περαιτέρω αυξήσεις ώστε να διασφαλίσει την έγκαιρη επαναφορά του πληθωρισμού στον μεσοπρόθεσμο στόχο του 2%.

{kind=link}