Σε πτωτική τροχιά με κατεύθυνση τα επίπεδα των 100 ευρώ η μεγαβατώρα παραμένουν οι τιμές του φυσικού αερίου στην Ευρώπη, καθώς οι χώροι αποθήκευσης στην ΕΕ υπερβαίνουν τους στόχους πληρότητας, ενώ περί τα 25 τάνκερ LNG παραμένουν αρόδο σε ευρωπαϊκά λιμάνια, καθώς δεν υπάρχουν διαθέσιμα slots σε terminals για να ξεφορτώσουν.

Ο συνδυασμός υπερχειλίζουσας πληρότητας των αποθηκευτικών χώρων αερίου στην Ευρώπη, των προβλέψεων του Copernicus για ηπιότερο χειμώνα και η προεξόφληση των χειρότερων σεναρίων, δημιουργούν ένα πλαίσιο πιέσεων για τις τιμές του φυσικού αερίου στην Ευρώπη. Η βιωσιμότητα όμως της δυναμικής αυτής εξαρτάται από την προοπτική προσέλκυσης νέων φορτίων φυσικού αερίου, σε σύγκριση με την κατανάλωση στην κορύφωση του χειμώνα.

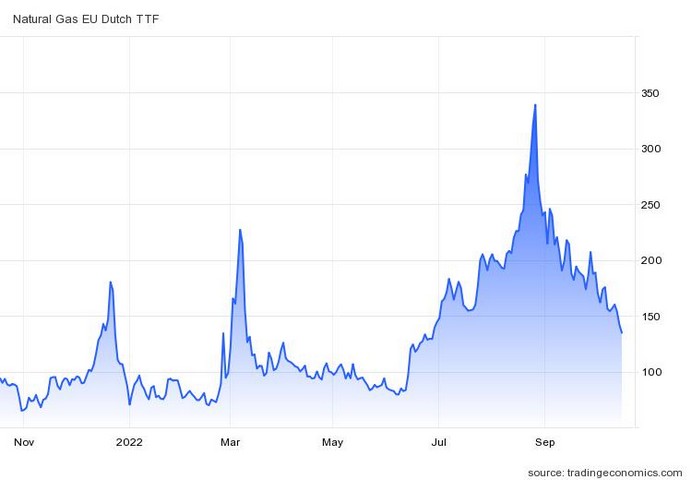

Καθώς η πληρότητα βρίσκεται στα υψηλότερα δυνατά επίπεδα και πλεονάζουσες -για την ώρα- ποσότητες LNG παραμένουν σε τάνκερ χωρίς δυνατότητα εκφόρτωσης, οι τιμές του φυσικού αερίου στην Ευρώπη υποχωρούν ραγδαία προσεγγίζοντας τα χαμηλά 4μηνου, πέριξ των 130 δολαρίων.

Αν και εντυπωσιακό -λόγω της γεωπολιτικής αστάθειας και της κλιμακούμενης έντασης στην Ουκρανία- εν τούτοις η σημαντική αποκλιμάκωση των τιμών στο TTF και κατ επέκταση των τιμών χονδρικής στο φυσικό αέριο ήταν αναμενόμενη. Όπως είχε εγκαίρως υπογραμμίσει ο Ευάγγελος Μυτιληναίος, οι συνθήκες υπερπροσοφράς που έχουν δημιουργηθεί τώρα, οφείλονται αφενός στην αγορά φορτίων LNG και φυσικού αερίου σε υψηλότερες τιμές. Έτσι, η πτώση είναι ανακοπεί όταν η πληρότητα των αποθηκευτικών χώρων αρχίζει να υποχωρεί και υπερχειλίζουσα επάρκεια θα αρχίσει να απορροφάται γρηγορότερα απ’ ότι αναπληρώνεται.

Η πορεία της τιμής του TTF

Αυτό, αναμένεται να συμβεί την περίοδο Δεκεμβρίου – Φεβρουαρίου και ενδεχομένως Μαρτίου, αναγκάζοντας -σύμφωνα με τον επικεφαλής της Mytilineos, την Ευρώπη να ανεβάσει εκ νέου τις τιμές στο TTF για να προσελκύσει φορτία LNG. Ήδη, η προσφορά αρχίζει να περιορίζεται, καθώς η Κίνα παγώνει τις εξαγωγές LNG έως ότου καλύψει τις προβλεπόμενες ανάγκες της. Παράλληλα, εξελίξεις όπως οι εκρήξεις στους Nord Stream και η διαφαινόμενη κλιμάκωση της έντασης στην Ουκρανία, που τώρα υποβαθμίζονται- από τις αγορές, αναμένεται ότι θα δράσουν πολλαπλασιαστικόα, σε δεύτερο χρόνο, εφόσον δεν εξομαλυνθούν άμεσα.

Η εικόνα της αγοράς

Τα συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου που συνδέονται με το TTF, τη χονδρική τιμή του φυσικού αερίου στην Ευρώπη, διαπραγματεύονταν γύρω στα 130 ευρώ ανά μεγαβατώρα, ένα επίπεδο που δεν είχε παρατηρηθεί από τα τέλη Ιουνίου. Αυτό οφείλεται στα υπερχειλίζοντα -για την ώρα- αποθεματικά. Κεντρικό ρόλο στην πλήρωση των αποθηκευτικών χώρων έπαιξαν οι προμήθειες από τις ΗΠΑ, όπου η δυναμικότητα έχει φτάσει στα όρια της και δεν έχουν ακόμη πραγματοποιηθεί επενδύσεις για την αύξηση της ικανότητες άντλησης σχιστολιθικού αερίου.

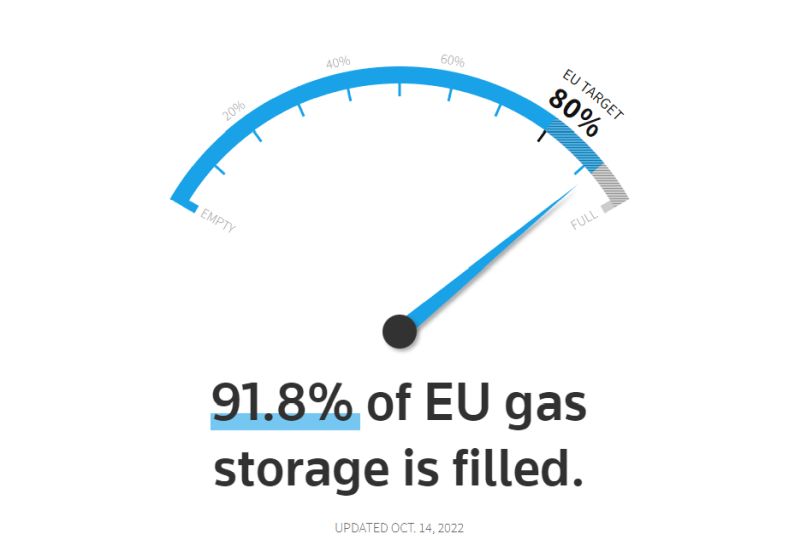

Οι χώροι αποθήκευσης φυσικού αερίου της Ευρώπης είναι πλήρεις περισσότερο από 91%, πάνω από τον μέσο όρο της πενταετίας, ενώ το ποσοστό αποθεμάτων της Γερμανίας έφτασε το 95%.

Επιπλέον, οι προβλέψεις για έναν ηπιότερο χειμώνα, με θερμοκρασίες πάνω από τις κανονικές κατά την περίοδο αιχμής θέρμανσης μεταξύ Δεκεμβρίου και Φεβρουαρίου, θα μπορούσαν να υποδηλώνουν χαμηλότερη ζήτηση θέρμανσης. Εν τω μεταξύ, η Ευρωπαϊκή Ένωση πρόκειται να προτείνει νέα ενεργειακά μέτρα για την αντιμετώπιση της συνεχιζόμενης ενεργειακής κρίσης την Τρίτη,

συμπεριλαμβανομένης μιας σειράς επιλογών για ανώτατα όρια τιμών φυσικού αερίου. Ωστόσο, τα συμβόλαια μελλοντικής εκπλήρωσης φυσικού αερίου TTF ήταν περισσότερο από τέσσερις φορές υψηλότερα από το μέσο όρο για αυτήν την περίοδο του έτους, με τον κίνδυνο να παραμένει ανοδικός εν μέσω ανησυχιών για περαιτέρω διακοπές του εφοδιασμού, ιδιαίτερα εκείνων από τη Ρωσία.

{kind=link}