Η αγορά είναι ανώμαλη, ασταθής, θολή και διαρκώς μεταβαλλόμενη. Οι μετοχές, τα ομόλογα, τα εμπορεύματα, τα νομίσματα και τα συμβόλαια μελλοντικής εκπλήρωσης κινούνται βίαια από μέρα σε μέρα, ενώ πολλοί έχουν ήδη κουραστεί, η επόμενη ημέρα προδιαγράφεται χειρότερη από την προηγούμενη. Όχι, οι αγορές δεν θα διαλυθούν μονομιάς, κάνοντας το εύκολο, αλλά θα βασανιστούν σε συσσώρευση, νευρικά ξεσπάσματα και θα παγιδεύσουν. Γι’ αυτό και όσοι γνωρίζουν έχουν ήδη επιλέξει τα μετρητά ως ασφαλές καταφύγιο.

Τα Χρηματιστήρια έγραψαν νέα χαμηλά πολλών μηνών, το πετρέλαιο το ίδιο, ο χρυσός δεν θ ανέβει όσο καλπάζει το δολάριο, ενώ η Fed και οι άλλες κεντρικές τράπεζες θα συνεχίσουν να στραγγίζουν ρευστότητα και να ανεβάζουν το κόστος δανεισμού για να ελέγξουν τον πληθωρισμό. Με μια εξαίρεση: Την Τουρκία. Εκεί, τα επιτόκια πέφτουν, το πληθωρισμός περνά το 80% και ο κίνδυνος διάχυσης της έντασης στο γεωπολιτικό πεδίο είναι υπαρκτός. Αυτό όμως είναι ένα πρόβλημα για άλλη ανάλυση.

Η εβδομάδα που πέρασε ήταν κυριολεκτικά βγαλμένη από το βιβλίο της καταστροφής και αυτό γιατί κανείς δεν μπορούσε να προβλέψει την αντίδραση στις πράξεις, δηλώσεις και παραλήψεις φορέων όπως η Fed και η πρωθυπουργός της Βρετανίας. Αλλά οι αγορές δεν έχουν ακόμη αποτιμήσει την κατάσταση που δημιουργήθηκε σε όλη της την έκταση.

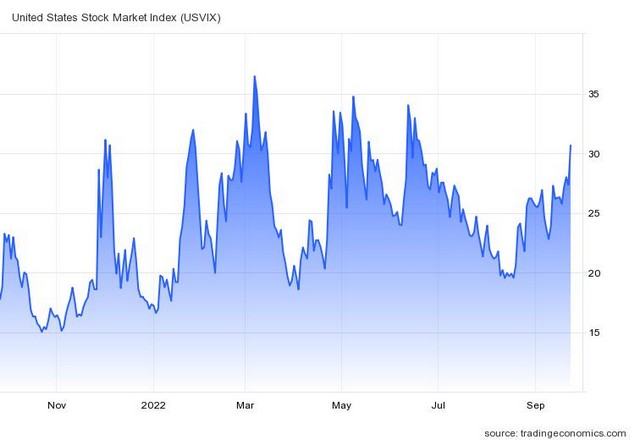

Ενώ όλα έπεφταν ο δείκτης φόβου ανέβαινε με τρομακτική δυναμική. Στη Wall Street οι δείκτες αν και έπεφταν πολύ ενδοσυνεδριακά, μάζεψαν πολύ στο φινάλε. Όχι όμως αρκετά για να σώσουν την τεχνική εικόνα η οποία επιδεινώνεται άρδην. Η αγορά, απλά, επέδειξε αντανακλαστικά στο βίαιο sell-off. Τέτοιες κινήσεις μπερδεύουν και μπορεί να παγιδεύσουν…. πάντως.

Τα γεγονότα

Μπορεί σε επίπεδο αγορών η Fed να έκλεψε την παράσταση, αλλά το σχέδιο στήριξης της βρετανικής οικονομίας από τη Λιζ Τρας προκάλεσε τέτοιο πανικό που ο πρώην υπουργός Οικονομικών των ΗΠΑ Λάρι Σάμερς τη “στόλισε” κανονικά. Η κατάρρευση της λίρας, τη στιγμή που η Bank of England αυξάνει τα επιτόκια αποτελεί κάτι απρόσμενο…

Αλλά αυτά δεν είναι τα μόνα γεγονότα που επισκίασαν τις αγορές την εβδομάδα που πέρασε. Η μερική επιστράτευση στη Ρωσία και οι απειλές στη Δύση να υπαναχωρήσει στο μέτωπο της Ουκρανίας. Η κατάρρευση των συνομιλιών για το πυρηνικό πρόγραμμα του Ιράν και την επανέναρξη εξαγωγών πετρελαίου. Οι κοινωνικές αναταραχές -πάλι στο Ιράν- μετά τη δολοφονία της 22χρονης Αμινί.

Κι αν αυτά δεν είναι αρκετά, μια ακόμη προειδοποίηση από την γενική διευθύντρια του ΔΝΤ για τον κίνδυνο κοινωνικών αναταραχών στην Ευρώπη εξαιτίας της δίδυμης κρίσης του πληθωρισμού και της ενέργειας, έρχεται να θέσει την κατάσταση σε νέα προοπτική. Όλα αυτά, ενώ η πρόταση της Κομισιόν δεν παράγει αποτελέσματα σε επίπεδο διαβουλεύσεων, οι εθνικές πολιτικές εξαντλούν την αποτελεσματικότητά τους και οι προειδοποιήσεις για δημοσιονομικό εκτροχιασμό των ευάλωτων χωρών πέφτουν βροχή.

Καμπανάκια και προειδοποιήσεις υπήρχαν και παλαιότερα, τότε όμως οι αγορές τα… αγνοούσαν. Ίσως κακώς τα υποβάθμιζαν, αλλά γι’ αυτό φταίνε οι κεντρικοί τραπεζίτες -που παραδέχονται οτι πιάστηκαν στον ύπνο- και η πολιτική των μηδενικών και αρνητικών επιτοκίων… Όσο το ρίσκο δεν έχει κόστος τόσο κανείς δεν αντιδρά. Καθώς όμως ρίσκο και κόστος αυξάνονται εκθετικά και παράλληλα, οι αντιδράσεις οξύνονται.

Η επόμενη ημέρα

Είναι όμως τόσο μαύρη η κατάσταση; Η αλήθεια είναι ότι δύσκολα θα μπορούσε να είναι χειρότερη, αν και μέχρι στιγμής οι ηγέτες σε όλα τα επίπεδα προσπαθούν να μας πείσουν ότι το σενάριο είναι πολύ χειρότερο… Η αλήθεια είναι ότι οι αγορές έχουν δικλείδες ασφαλείας και μπορούν να προστατευτούν. Οι κοινωνίες όμως τις έχουν εξαντλήσει και κάθε ράγισμα έχει πλέον επιπτώσεις και εκτός του άμεσου πεδίου. Ίσως, η παγκόσμια ανησυχία και ο πανικός να συμβάλλουν στην ενεργοποίηση αμυντικών μηχανισμών, περιορίζοντας κάποιες επιπτώσεις.

Καθώς όμως η αβεβαιότητα γίνεται ενδημική, οι κοινωνίες κλείνονται και ενεργοποιούν το mode αυτοσυντήρησης. Οι επιπτώσεις από αυτό το σπιράλ σε πολιτικό επίπεδο μπορεί να είναι πολύ επικίνδυνες. Ήδη στην Ιταλία εκλέγεται ακροδεξιά πρωθυπουργός, που υποστηρίζει τον Ορμπάν στην Ουγγαρία, τη στιγμή που η Κομισιόν επιχειρεί να τον χαλιναγωγήσει με αιχμή τα κονδύλια.

Ο κίνδυνος ντόμινο πολιτικών εξελίξεων στην ΕΕ, με ή χωρίς εξωγενείς παρεμβάσεις είναι ορατός. Σε αυτό το τοπίο, ακόμα και η σταθερά νευρική Τουρκία μπορεί να αισθανθεί ότι δελεάζεται για να εκδηλώσει τις ωριμάζουσες αναθεωρητικές της τάσεις επί του πεδίου. Στην Ελλάδα, η κυβέρνηση εξετάζει ήδη ενδεχόμενο εργαλειοποίησης των ελληνοτουρκικών, μέσω της τεχνητής έντασης, ώστε να καθυστερήσουν οι εκλογές και για να σωθεί πολιτικά ο Ταγίπ Ερντογάν.

Στον Καύκασο και τα λεγόμενα ευρασιατικά Βαλκάνια η κατάσταση μπορεί να επιδεινωθεί άρδην και χωρίς… προειδοποίηση. Ενώ άπαντες κοιτούν τις χώρες της Βαλτικής ως επόμενο εν δυνάμει μέτωπο, είναι η Υπερδνειστερία στην Μολδαβία το σημείο που έχει παραδοασιακά δώσει τις μεγαλύτερες εντάσεις και αποτελεί προνομιακό μέτωπο για τη Ρωσία.

Η εικόνα των αγορών

Ο δείκτης S&P 500 υποχώρησε σε χαμηλό τριών μηνών αυτή την εβδομάδα, σημειώνοντας πτώση 4,6%. Οι μετοχές που τροφοδότησαν το αναπτυξιακό ξέσπασμα της οικονομίας επλήγησαν περισσότερο καθώς ο Nasdaq Composite υποχώρησε 5,1%.

Ο Dow Jones ολοκλήρωσε την εβδομάδα με πτώση 4,0%—το χαμηλότερο κλείσιμο του 2022 και στο κατώφλι της bear market, με πτώση 19,6% από το υψηλό όλων των εποχών.

Οι μεγάλες κινήσεις δεν ήταν αποκλειστικά στην αγορά μετοχών. Η αύξηση των επιτοκίων από τη Fed την Τετάρτη, και οι απαισιόδοξες προβλέψεις της FOMC, εκτόξευσαν την απόδοση του 2ετούς ομόλογου του Δημοσίου στο 4,21%, επίπεδο που αποτελεί νέο υψηλό15ετίας!

Το πετρέλαιο έφτασε στο χαμηλότερο επίπεδο από τον Ιανουάριο την Παρασκευή, στα 78,74 δολάρια το βαρέλι, αντανακλώντας τις ανησυχίες για την παγκόσμια οικονομία.

Ταρακουνήθηκαν και οι αγορές συναλλάγματος. Ο δολαριακός δείκτης έκλεισε την εβδομάδα με άνοδο 3%, ωθούμενος από τη Fed. Την Πέμπτη, το γιεν Ιαπωνίας εκτινάχθηκε στα ύψη 2% έναντι του δολαρίου τεράστια μεταβολή για τα δεδομένα του trade γεν-δολαρίου, προκαλώντας την πρώτη παρέμβαση της κυβέρνησης από 1998 για τον περιορισμό της δυναμικής arbitrage μεταξύ των νομισμάτων. Οι γνωρίζοντες, ωστόσο, επισημαίνουν ότι η παρέμβαση θα έχει μόνο βραχύβια αποτελέσματα.

Ταυτόχρονα, οι δηλώσεις της νέας πρωθυπουργού της Μεγάλης Βρετανίας, της Λιζ Τρας, βύθισαν τη λίρα στο -3,5% έναντι του δολαρίου την Παρασκευή, σε χαμηλό 37 ετών κάτω από το 1,09 δολάρια.

Σκληρό δίμηνο ενόψει

Είναι δύσκολο να δούμε το χάος να τελειώνει σύντομα. Η ερχόμενη εβδομάδα φέρνει ελάχιστα εμπόδια στις ειδήσεις που κινούν την αγορά – ο δείκτης τιμών των προσωπικών δαπανών κατανάλωσης θα είναι το επίκεντρο στο οικονομικό ημερολόγιο, μαζί με τα κέρδη από τη Nike και τη Micron Technology (MU) θα αποτελέσουν τους καταλύτες για τη Wall Street.

Οι δύο πρώτες εβδομάδες του Οκτωβρίου θα στρέψουν το ενδιαφέρον στις θέσεις εργασίας και τον πληθωρισμό.

Η πρώτη εβδομάδα του Νοεμβρίου περιλαμβάνει μια συνεδρίαση της Fed και τα στοιχεία για την απασχόλησης του Οκτωβρίου. Στη συνέχεια, οι ενδιάμεσες εκλογές και τα στοιχεία για τον πληθωρισμό του Οκτωβρίου.

Στα παράγωγα πάντως, οι επενδυτές βλέπουν κορύφωση των επιτοκίων στις αρχές του 2023, ενώ μέχρι το τέλος του ίδιου έτους προβλέπεται να αρχίσουν και οι μειώσεις. Το σενάριο είναι πιο απαισιόδοξο από το Dot plot της Fed.

Μια πτώση κάτω από το χαμηλό του Ιουνίου του S&P 500 των 3.667 μονάδων δεν μπορεί να αποκλειστεί.

Αρκετοί ευρωπαϊκοί και ασιατικοί δείκτες έσπασαν τις στηρίξεις τους την περασμένη εβδομάδα. Αυτό συνεπάγεται ότι οι έντονες διακυμάνσεις και η αβεβαιότητα είναι στην ημερήσια διάταξη.

Ιστορικά, πάντως, για τη Wall Street ο Οκτώβριος είναι ο χειρότερος μήνας και ο Νοέμβριος ο δεύτερος, με ημερήσιες απώλειες να υπερβαίνουν το 1%.

Μπορεί ο χρόνος να τελειώσει… καλά

Ο Δεκέμβριος θα μπορούσε να είναι καλύτερος. Είναι ένας εποχικά ισχυρός μήνας για την αγορά και εάν τα στοιχεία για τον πληθωρισμό στις ΗΠΑ δείξουν αποκλιμάκωση, δεν θα πρέπει να υπάρξουν άλλες επιθετικές εκπλήξεις από τη Fed. Οι μετοχές τείνουν επίσης να είναι χειρότερα το έτος πριν από την ύφεση από ό,τι όταν φθάσει η ύφεση, πράγμα που σημαίνει ότι η αγορά θα μπορούσε να μπει σε rally mode, ακόμη και όταν ο πόνος στην οικονομία θα επιδεινώνεται.

Αν και η προοπτική μετά το δίμηνο μπορεί να φανεί ανακουφιστική, είναι το προσεχές δίμηνο που θα κρίνει ποιοί να μείνουν όρθιοι σε όλα τα επίπεδα. Ας μην προτρέχουμε λοιπόν…

{kind=link}