Κοινούς καταλύτες με τις ευρωπαϊκές αγορές, αλλά διαφορά σημεία πίεσης συνεχίζει να επιδεικνύει το Χρηματιστήριο της Αθήνας, ευθυγραμμιζόμενο ad hoc με την ένταση αλλά κρατώντας την γενική αίσθηση τάσης-κατεύθυνσης. Έτσι, ο γενικός δείκτης επηρεάζεται από μετακινήσεις κεφαλαίων και την αναδιάταξη θέσεων και επιπέδων ρίσκου, αλλά επιμένει να βαθμονομείται από τοπικού χαρακτήρα ειδήσεις.

- Με το βλέμμα στον «πόλεμο» της ενέργειας οι ευρωπαϊκές αγορές και το Χ.Α.

- Άμυνες και αναχώματα από την αγορά ενόψει εξελίξεων

- Μικτή εικόνα στον FTSE 25, πωλήσεις στον Mid Cap

- Τα βλέμματα την Παρασκευή σε FTSE Russell, Moody’s και DBRS

Δείχνοντας ότι πρωτίστως δεν εστιάζουν στις εξελίξεις με τα επιτόκια στις ΗΠΑ – που ασφαλώς θα αλλάξουν τους συσχετισμούς στις μετακινήσεις κεφαλαίων – αλλά στο τεράστιο θέμα της ενέργειας όπου οι εξελίξεις «τρέχουν» ενόψει του επερχόμενου χειμώνα, οι χρηματιστηριακές αγορές της Ευρώπης έδειξαν ανθεκτικότητα μπροστά στο γενικευμένο καταποντισμό που υπέστησαν την Τρίτη οι δείκτες της Wall Street.

Σ’ αυτό βοήθησε η ανατίμηση του δολαρίου έναντι του ευρώ, που είχε ως βάση την αλληλουχία: ανθεκτικά υψηλός πληθωρισμός-μεγάλες αυξήσεις επιτοκίων. Καθώς το ευρώ υποχωρεί, οι μετοχές γίνονται φθηνότερες για όσους κατοχυρώνουν κέρδη στο δολάριο, εκεί οφείλεται και η μεγαλύτερη βιαιότητα στην πτώση της Wall Street.

Μετά το sell-off…

Με τους αναλυτές να εκτιμούν ότι μπορεί η Fed να προχωρήσει σε ακόμη πιο επιθετική κίνηση αύξηση επιτοκίων έως και 100 μονάδες βάσης, χθες καταγράφηκε γενικευμένο ξεπούλημα στις αμερικανικές αγορές, εν μέσω πανικόβλητων ρευστοποιήσεων. O Dow Jones έχασε 1.276 μονάδες ή ποσοστό 3,94% ολοκληρώνοντας τις συναλλαγές στις 31.104,97 μονάδες, ο S&P 500 έχασε 4,32% ή 177 μονάδες κλείνοντας στις 3.932,69 μονάδες, ενώ ο τεχνολογικός Nasdaq καταποντίστηκε κατά 5,19% χάνοντας 632,84 μονάδες με κλείσιμο στις 11.633,57 μονάδες.

Πρόκειται για τις μεγαλύτερες απώλειες για τη Wall Street από τον Ιούνιο του 2020 όταν η πανδημία της Covid-19 συγκλόνιζε τη χώρα. Και οι 30 μετοχές που απαρτίζουν τον βιομηχανικό δείκτη Dow Jones έκλεισαν με αρνητικό πρόσημο, ενώ οι μετοχές με τις μεγαλύτερες απώλειες ήταν η Intel (-7,19%), η Boeing (-7,19%) και η Home Depot (-6,59%). (Σήμερα Τετάρτη βεβαίως και οι τρεις δείκτες της Wall Street προσπαθούν να βγάλουν έστω και ήπια αντίδραση).

Άμυνες εν αναμονή…

Σημειώνεται πως η Fed έχει πραγματοποιήσει φέτος την επιθετικότερη εκστρατεία σύσφιξης από την δεκαετία του 1980 καθώς προσπαθεί να αντιμετωπίσει το ράλι του πληθωρισμού. Με μία ακόμα αύξηση των επιτοκίων της κατά 75 μονάδες βάσης στη συνεδρίαση της επόμενης εβδομάδας (20 και 21 Σεπτεμβρίου), τα αμερικανικά επιτόκια θα σκαρφαλώσουν στο 3,00%-3,25%. Οι αξιωματούχοι της κεντρικής τράπεζας έχουν ξεκαθαρίσει ότι θα συνεχίσουν να αυξάνουν τα επιτόκια τους μέχρι να δουν μια διατηρήσιμη υποχώρηση του πληθωρισμού.

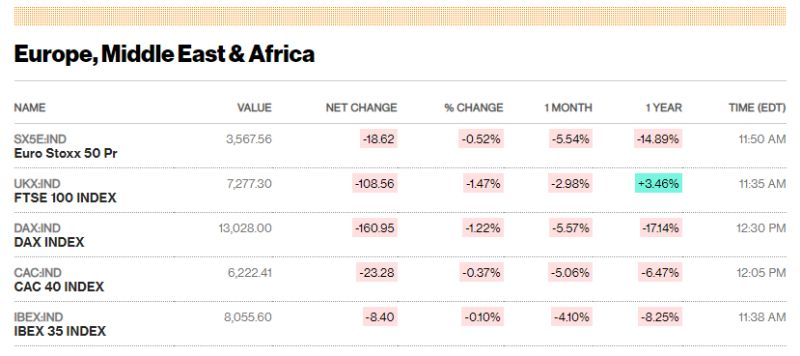

Παρά αυτή την εικόνα λοιπόν, οι ευρωπαϊκοί δείκτες έβγαλαν κάποιες άμυνες και μολονότι τα χρηματιστήρια Φρανκφούρτης και Λονδίνου υποχώρησαν άνω του 1%, ο CAC 40 στο Παρίσι υποχώρησε μόλις κατά 0,40%, ενώ θετικά έκλεισαν οι αγορές του ευρωπαϊκού νότου, Μιλάνο και Μαδρίτη. Ο Stoxx 600 υποχώρησε λίγο πάνω του 0,80%.

Η πορεία των ευρωαγορών

Ψυχραιμία στο Χρηματιστήριο της Αθήνας

Εντός αυτού του σκηνικού και το Χ.Α. έδειξε ψύχραιμη εικόνα, με τους επενδυτές να εστιάζουν στις ανακοινώσεις αποτελεσμάτων 1ου εξαμήνου που είναι καλές γενικά, αλλά και στις εξελίξεις που αναμένονται προσεχώς.

Θυμίζουμε πως την Παρασκευή έχουμε την αναβάθμιση έντεκα ελληνικών μετοχών στους δείκτες FTSE / Russell Emerging Europe Large Cap από Mid Cap, καθώς μετά τη διαγραφή των ρωσικών μετοχών, υπήρξε γενικευμένη αναδιάρθρωση ώστε να καλυφτούν τα κενά. Πιο συγκεκριμένα, οι Alpha Bank, Eurobank, ΕΛΠΕ, Jumbo, Μotor Oil, Μυτιληναίος, Εθνική Τράπεζα, ΟΠΑΠ, Τράπεζα Πειραιώς, ΔΕΗ και Τέρνα Ενεργειακή διαγράφονται από τον Mid Cap και εισάγονται στον Large Cap.

Στον δείκτη Mid Cap από τον Small Cap θα περιληφθούν οι Aegean Airlines, ΕΥΔΑΠ, Autohellas, Ελλάκτωρ, ΓΕΚ ΤΕΡΝΑ, ΑΔΜΗΕ, Lamda Development, Viohalco, Quest Συμμετοχών και Σαράντης. Επιπλέον, στον δείκτη Micro Cap εισέρχονται οι Intrakat, Κρι-Κρι, Πλαστικά Θράκης και Μοτοδυναμική, ενώ αφαιρείται λόγω της χαμηλής της αποτίμησης η Attica Bank.

Movers & Shakers

Η αποχώρηση της Ρωσίας έριξε τα όρια

Οι αλλαγές λαμβάνουν χώρα λόγω της διαγραφής της Ρωσίας από τους δείκτες, οπότε κατέβηκε σημαντικά το όριο εισαγωγής στη μεγάλη και μεσαία κεφαλαιοποίηση των αναδυόμενων αγορών. Πάντως, δεν είναι ξεκάθαρο ότι αυτές οι αλλαγές θα φέρουν σημαντικές εισροές, πλην κάποιων επιμέρους μετοχών με σημαντική παρουσία ξένων.

Επίσης, το βράδυ της Παρασκευής οι οίκοι Moody’s και DBRS θα ανακοινώσουν την ετυμηγορία τους για το ελληνικό αξιόχρεο, χωρίς να αποκλείονται θετικές εκπλήξεις. Την ίδια ώρα και παρά τη δυσμενή διεθνή συγκυρία, δε λείπουν οι θετικές εκθέσεις και αναλύσεις ξένων οίκων για τις ελληνικές τράπεζες, καθώς αυτή την εβδομάδα οι JP Morgan και Wood σε ξεχωριστές εκθέσεις ανέβασαν σημαντικά τις τιμές – στόχους για τις ελληνικές τράπεζες.

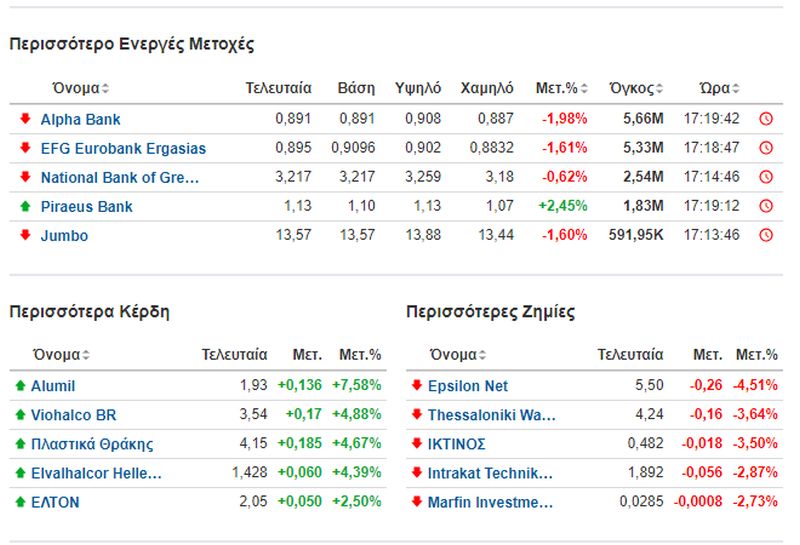

Η πορεία του Γενικού Δείκτη

Μέσα σ’ αυτό το περιβάλλον, ο Γ.Δ. έκλεισε στις 836,63 μονάδες με απώλειες 0,50%, ενώ ο τζίρος διαμορφώθηκε στα 59 εκατ. ευρώ. Στον Large Cap η εικόνα ήταν μεικτή με 13 ανοδικές, έντεκα πτωτικές και μία αμετάβλητη μετοχή, στον Mid Cap κυριάρχησαν οι πωλητές καθώς μόνο πέντε μετοχές είχαν άνοδο, ενώ στο σύνολο της αγοράς 66 μετοχές υποχώρησαν έναντι 46 που ενισχύθηκαν.

{kind=link}