Δραματική επιδείνωση της κατάσταση στην παγκόσμια οικονομία καταγράφει στην έκθεσή του το ΔΝΤ, ενώ υπογραμμίζει την πραγματική απειλή για ύφεση και συστήνει δράσεις, επισημαίνει παγίδες και προτρέπει σε συνεργασίες για την αντιμετώπιση των κινδύνων που πολλαπλασιάζονται.

Στο report του, το Διεθνές Νομισματικό Ταμείο προειδοποιεί για τους κινδύνους από τη συγχρονισμένη απόσυρση ρευστότητας και σύσφιξη της νομισματικής πολιτικής, κυρίως για τις αναδυόμενες οικονομίες, Μάλιστα, φτάνει σε σημείο να θέσει επί τάπητος και μέτρα περιορισμού εκκροής κεφαλαίων, όπως τα capital controls, σε μια προσπάθεια να υπογραμμίσει την ανάγκη αποφυγής κατάρρευσης.

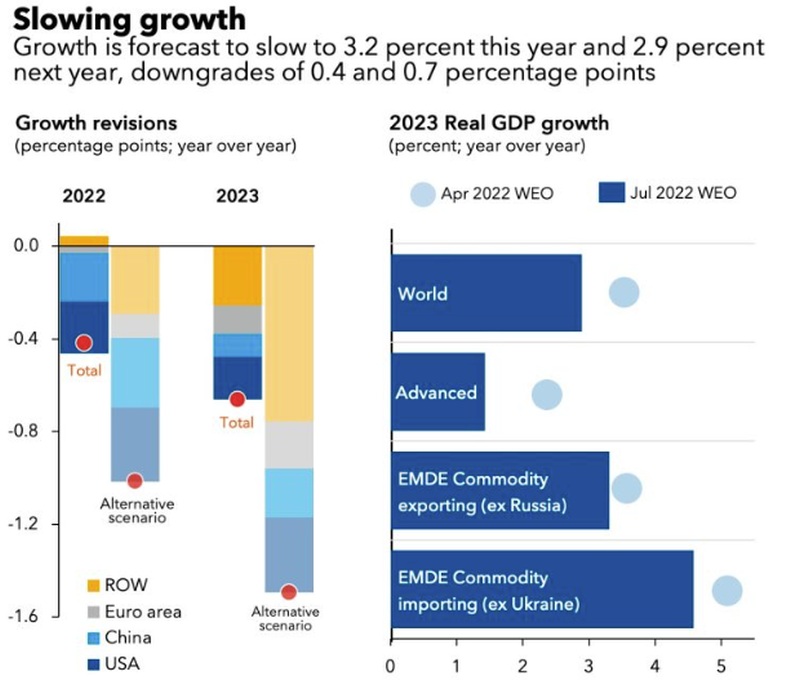

Τον πήχη των προβλέψεων για την παγκόσμια οικονομία κατέβασε το ΔΝΤ, αναθεωρώντας για δεύτερη φορά από τις αρχές του έτους επί τα χείρω τις προβλέψεις του, στη σκιά του μπαράζ αυξήσεων στα επιτόκια από τις Κεντρικές Τράπεζες και του αδάμαστου πληθωρισμού.

Το ΔΝΤ περιέκοψε τις προβλέψεις του για την ανάπτυξη της παγκόσμιας οικονομίας στο 3,2% το 2022 από 3,6% τον Απρίλιο.

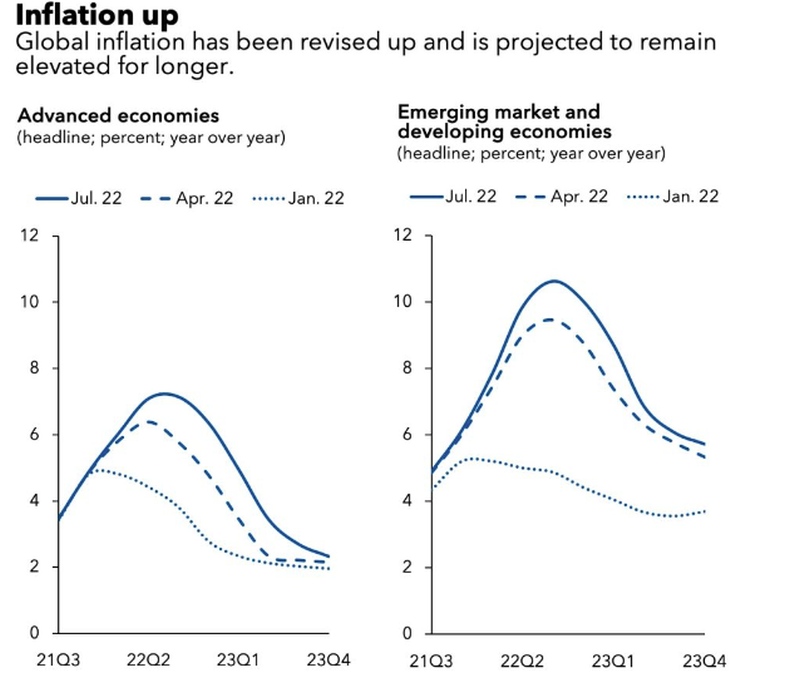

Οι προοπτικές για τον πληθωρισμό αναθεωρήθηκαν υψηλότερα, λόγω της αύξησης των τιμών των τροφίμων και της ενέργειας καθώς και των παρατεινόμενων ανισορροπιών προσφοράς-ζήτησης.

Η αμερικανική οικονομία φαίνεται να αναπτύσσεται κατά 2,3% φέτος, από 3,7% που προέβλεπε το ΔΝΤ τον Απρίλιο, και το ΑΕΠ της Κίνας αναμένεται να αυξηθεί κατά 3,3%, έναντι 4,4% προηγουμένως.

Οι προβλέψεις

Ο υψηλότερος από τον αναμενόμενο πληθωρισμός, ειδικά στις Ηνωμένες Πολιτείες και στις μεγάλες ευρωπαϊκές οικονομίες, πυροδοτεί μια σύσφιξη των παγκόσμιων χρηματοπιστωτικών συνθηκών. Η επιβράδυνση της Κίνας ήταν χειρότερη από ό,τι αναμενόταν εν μέσω κρουσμάτων COVID-19 και lockdown, και υπήρξαν περαιτέρω αρνητικές επιπτώσεις από τον πόλεμο στην Ουκρανία.

Ο πληθωρισμός επιμένει

- Ο πόλεμος στην Ουκρανία θα μπορούσε να οδηγήσει σε ξαφνική διακοπή των ροών ευρωπαϊκού φυσικού αερίου από τη Ρωσία

- Ο πληθωρισμός θα μπορούσε να παραμείνει πεισματικά υψηλός εάν οι αγορές εργασίας παραμείνουν υπερβολικά σφιχτές ή οι προσδοκίες για τον πληθωρισμό υποχωρήσουν ή ο αποπληθωρισμός αποδειχθεί περισσότερα δαπανηρές από το αναμενόμενο

- Οι πιο σφιχτές παγκόσμιες χρηματοπιστωτικές συνθήκες θα μπορούσαν να προκαλέσουν έξαρση του χρέους στις αναδυόμενες αγορές και στις αναπτυσσόμενες οικονομίες

- Ο επαναλαμβανόμενος κύκλος με τις επιδημίες και τα lockdown COVID-19 μπορεί να καταστείλει περαιτέρω την ανάπτυξη στην Κίνα

- Η αύξηση των τιμών των τροφίμων και της ενέργειας θα μπορούσε να προκαλέσει εκτεταμένη επισιτιστική ανασφάλεια και κοινωνική αναταραχή

- Ο γεωπολιτικός κατακερματισμός μπορεί να εμποδίσει τον παγκόσμιο εμπόριο και συνεργασία.

Σε ένα εύλογο εναλλακτικό σενάριο όπου ορισμένοι από αυτούς τους κινδύνους υλοποιούνται, συμπεριλαμβανομένης της πλήρους διακοπής των ροών ρωσικού φυσικού αερίου προς την Ευρώπη, ο πληθωρισμός θα αυξηθεί και η παγκόσμια ανάπτυξη θα επιβραδυνθεί περαιτέρω σε περίπου 2,6% φέτος και 2%το επόμενο έτος -επίπεδο κάτω από το οποίο η παγκόσμια ανάπτυξη έχει υποχωρήσει μόλις πέντε φορές από το 1970-.

Σύμφωνα με αυτό το σενάριο, τόσο οι Ηνωμένες Πολιτείες όσο και η Ευρωζώνη παρουσιάζουν σχεδόν μηδενική ανάπτυξη το επόμενο έτος, με αρνητικές αρνητικές επιπτώσεις για τον υπόλοιπο κόσμο.

Προτεραιότητες πολιτικής

Ο πληθωρισμός στα τρέχοντα επίπεδα αντιπροσωπεύει σαφή κίνδυνο για την τρέχουσα και μελλοντική μακροοικονομική σταθερότητα και η επαναφορά του στους στόχους της κεντρικής τράπεζας θα πρέπει να είναι η κορυφαία προτεραιότητα για τους υπεύθυνους χάραξης πολιτικής.

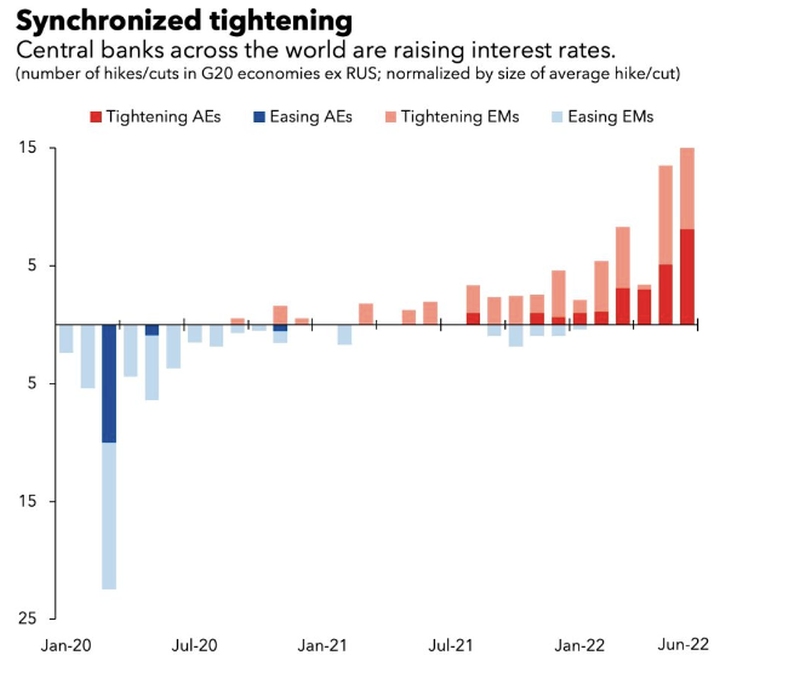

Ως απάντηση στα εισερχόμενα στοιχεία, οι κεντρικές τράπεζες των μεγάλων προηγμένων οικονομιών αποσύρουν τη νομισματική στήριξη ταχύτερα από ό,τι περιμέναμε τον Απρίλιο, ενώ πολλές στις αναδυόμενες αγορές και στις αναπτυσσόμενες οικονομίες είχαν ήδη αρχίσει να αυξάνουν τα επιτόκια.

Η προκύπτουσα συγχρονισμένη νομισματική σύσφιξη μεταξύ των χωρών είναι ιστορικά άνευ προηγουμένου και οι επιπτώσεις της αναμένεται να “δαγκώσουν”, με την παγκόσμια ανάπτυξη να επιβραδύνεται το επόμενο έτος και τον πληθωρισμό να επιβραδύνεται.

Η αυστηρότερη νομισματική πολιτική θα έχει αναπόφευκτα πραγματικό οικονομικό κόστος, αλλά η καθυστέρηση θα επιδεινώσει τις δυσκολίες. Οι κεντρικές τράπεζες που άρχισαν τη σύσφιξη θα πρέπει να παραμείνουν στην πορεία μέχρι να εξημερωθεί ο πληθωρισμός.

Στοχευμένα μέτρα στήριξης

Η στοχευμένη δημοσιονομική στήριξη μπορεί να συμβάλει στην άμβλυνση του αντίκτυπου στους πιο ευάλωτους. Όμως, με τους κρατικούς προϋπολογισμούς να τεντώνονται λόγω της πανδημίας και την ανάγκη για μια συνολική αντιπληθωριστική μακροοικονομική πολιτική, η αντιστάθμιση της στοχευμένης στήριξης με υψηλότερους φόρους ή χαμηλότερες κρατικές δαπάνες θα διασφαλίσει ότι η δημοσιονομική πολιτική δεν θα δυσκολέψει ακόμη περισσότερο τη δουλειά της νομισματικής πολιτικής.

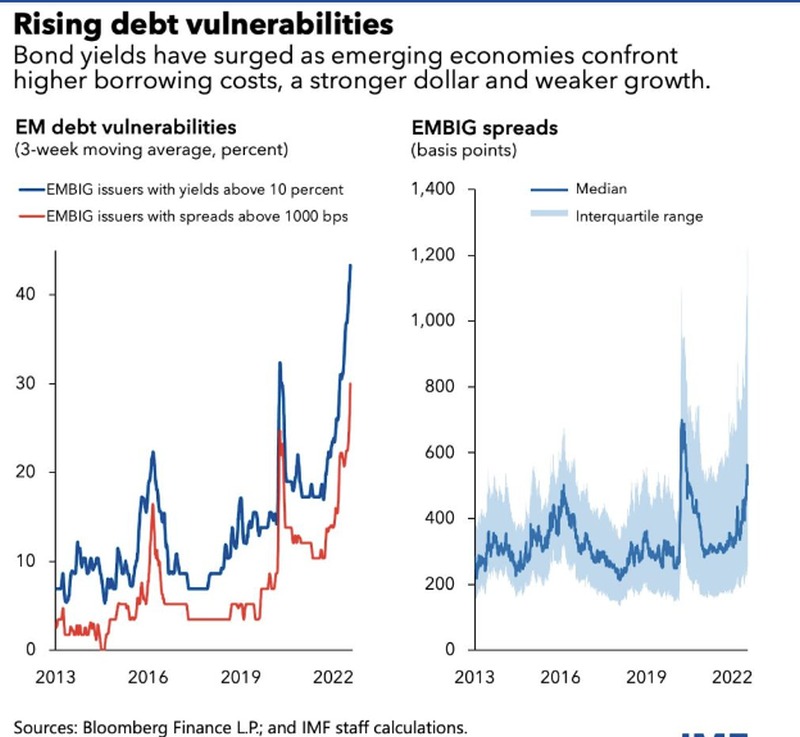

Ίσως χρειααστούν Capital Controls

Καθώς οι προηγμένες οικονομίες αυξάνουν τα επιτόκια για να καταπολεμήσουν τον πληθωρισμό, οι χρηματοοικονομικές συνθήκες γίνονται πιο σφιχτές, ειδικά για τις αντίστοιχες αγορές των αναδυόμενων αγορών. Οι χώρες πρέπει να χρησιμοποιούν κατάλληλα μακροπροληπτικά εργαλεία για τη διασφάλιση της χρηματοπιστωτικής σταθερότητας. Όπου οι ευέλικτες συναλλαγματικές ισοτιμίες δεν επαρκούν για την απορρόφηση των εξωτερικών κραδασμών, οι υπεύθυνοι χάραξης πολιτικής θα πρέπει να είναι έτοιμοι να εφαρμόσουν συναλλαγματικές παρεμβάσεις ή μέτρα ελέγχου ροών κεφαλαίων σε ένα σενάριο κρίσης.

Τέτοιες προκλήσεις έρχονται σε μια εποχή που πολλές χώρες στερούνται δημοσιονομικού χώρου, με το μερίδιο των χωρών χαμηλού εισοδήματος σε 60 τοις εκατό ή σε υψηλό κίνδυνο χρέους, από περίπου 20 τοις εκατό πριν από μια δεκαετία. Το υψηλότερο κόστος δανεισμού, οι μειωμένες πιστωτικές ροές, το ισχυρότερο δολάριο και η πιο αδύναμη ανάπτυξη θα ωθήσουν ακόμη περισσότερο σε στενοχώρια. Οι μηχανισμοί επίλυσης του χρέους παραμένουν αργοί και απρόβλεπτοι, καθώς εμποδίζονται από τις δυσκολίες επίτευξης συντονισμένων συμφωνιών από διάφορους πιστωτές σχετικά με τις ανταγωνιστικές απαιτήσεις τους.

Προτεραιότητες

Η πρόσφατη πρόοδος στην εφαρμογή του κοινού πλαισίου των G20 είναι ενθαρρυντική, αλλά απαιτούνται επειγόντως περαιτέρω βελτιώσεις. Οι εγχώριες πολιτικές για την αντιμετώπιση των επιπτώσεων των υψηλών τιμών της ενέργειας και των τροφίμων θα πρέπει να επικεντρωθούν σε αυτούς που πλήττονται περισσότερο χωρίς να στρεβλώνουν τις τιμές.

Τα “μη” και τα “πρέπει” για τις κυβερνήσεις

Οι κυβερνήσεις θα πρέπει να απέχουν από τη συσσώρευση τροφίμων και ενέργειας και, αντίθετα, να εστιάσουν στην άρση των φραγμών στο εμπόριο, όπως οι απαγορεύσεις των εξαγωγών τροφίμων, που οδηγούν τις παγκόσμιες τιμές υψηλότερες. Καθώς η πανδημία συνεχίζεται, οι κυβερνήσεις πρέπει να εντείνουν τις εκστρατείες εμβολιασμού, να επιλύσουν τα σημεία συμφόρησης στη διανομή εμβολίων και να εξασφαλίσουν δίκαιη πρόσβαση στη θεραπεία.

Τέλος, ο μετριασμός της κλιματικής αλλαγής εξακολουθεί να απαιτεί άμεση πολυμερή δράση για τον περιορισμό των εκπομπών και την αύξηση των επενδύσεων για την επίσπευση της πράσινης μετάβασης. Ο πόλεμος στην Ουκρανία και η άνοδος των τιμών της ενέργειας έχουν ασκήσει πίεση στις κυβερνήσεις να στραφούν στα ορυκτά καύσιμα όπως ο άνθρακας ως μέτρο αναστολής.

Οι υπεύθυνοι χάραξης πολιτικής και οι ρυθμιστικές αρχές θα πρέπει να διασφαλίζουν ότι τέτοια μέτρα είναι προσωρινά και καλύπτουν μόνο τις ελλείψεις ενέργειας και όχι την αύξηση των εκπομπών συνολικά. Θα πρέπει να επιταχυνθούν επειγόντως αξιόπιστες και ολοκληρωμένες πολιτικές για το κλίμα για την αύξηση του ενεργειακού εφοδιασμού.

Στο χείλος παγκόσμιας ύφεσης!

Η ενεργειακή κρίση δείχνει επίσης πώς μια πολιτική καθαρής, πράσινης ενεργειακής ανεξαρτησίας μπορεί να είναι συμβατή με τους στόχους εθνικής ασφάλειας. Οι προοπτικές έχουν επιδεινωθεί σημαντικά από τον Απρίλιο.

Ο κόσμος μπορεί σύντομα να βρίσκεται στο χείλος μιας παγκόσμιας ύφεσης, μόλις δύο χρόνια μετά την τελευταία. Η πολυμερής συνεργασία θα είναι καίριας σημασίας σε πολλούς τομείς, από την κλιματική μετάβαση και την ετοιμότητα για την πανδημία μέχρι την επισιτιστική ασφάλεια και την κρίση χρέους. Εν μέσω μεγάλης πρόκλησης και αντιπαράθεσης, η ενίσχυση της συνεργασίας παραμένει ο καλύτερος τρόπος για τη βελτίωση των οικονομικών προοπτικών και τον μετριασμό του κινδύνου γεωοικονομικού κατακερματισμού.

{kind=link}