Σε καθεστώς έντονης μεταβλητότητας με πτωτική κατεύθυνση παραμένουν τα χρηματιστήρια στην Ευρώπη, καθώς η προσπάθεια εκδήλωσης αντίδρασης την Τρίτη αποδείχθηκε θνησιγενής και γρήγορα οι δείκτες έχασαν τα αρχικά κέρδη, περνώντας εν νέου στο κόκκινο.

Τα futures της Wall Street συνεχίζουν να δείχνουν σε θετικό άνοιγμα για τους δείκτες, ενώ πτωτικά κινούνται οι αποδόσεις των αμερικανικών ομολόγων μετά από τετραήμερο ράλι.

Οι αγορές αρχίζουν τώρα να προσαρμόζονται στην προοπτική μεγαλύτερων από τις αρχικά προβλεφθείσες αυξήσεις επιτοκίων από τη Fed και την ΕΚΤ, καθώς οι πληθωριστικές πιέσεις επιμένουν και η πλεονάζουσα ρευστότητα στο σύστημα τροφοδοτείται στην καταλάνωση εν μέσω ανασφάλειας για την επόμενη ημέρα.

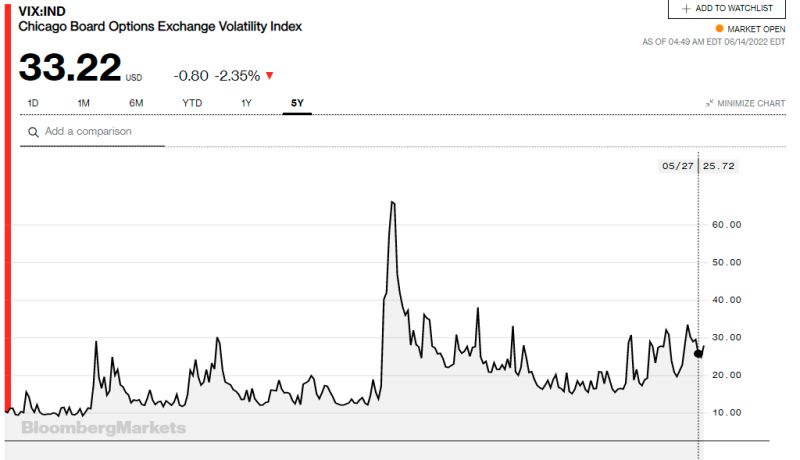

Η προοπτική διόρθωσης και η μεγάλη πτώση της Δευτέρας οδηγούν σε αποκλιμάκωση τον δείκτη “φόβου” VIX, ο οποίος όμως έχει σκαρφαλώσει κοντά στα υψηλά που κατέγραψε κατά τις πρώτες ημέρες της εισοβολής της Ρωσίας στην Ουκρανία.

Το ενδεχομενο αύξησης των επιτοκίων κατά 0,75% από τη Fed τίθεται τώρα επί τάπητος και μάλιστα μετ επιτάσεως. Στην Ευρωζώνη, συζητείται ανοιχτά πλέον η αναγκαιότητα αύξησης του επιτοκίου κατά 0,5% τον Σεπτέμβριο, κίνηση που έχει προαναγγείλει η Κριστίν Λαγκάρντ, στο πλαίσιο πολιτικής δίδυμων αυξήσεων (Ιουίου – Σεπτεμβρίου), ώστε να αποφευχθεί ενδεχόμενος πανικός από μια επιθετική αύξηση στην επόμενη συνεδρίαση του διοικητικού συμβουλίου.

Η εικόνα των αγορών

Τα συμβόλαια του S&P 500 κινούνται 0,8% υψηλότερα, σηματοδοτώντας κάποια ανακούφιση μετά τη βουτιά της Δευτέρας που προκάλεσε την εξαϋλωση 1,3 τρισ. δολαρίων από την κεφαλαιοποίηση της αγοράς. Τη δευτέρα ο S&P διολίσθηση σε περιοχή Bear Market, ένδειξη που σε συνδυασμό με την αντιστροφή καμπύλης των αποδόσεων στασ ομόλογα, (όταν η απόδοση του 2ετούς υπερβαίνει αυτή του 10ετούς), αποτελούν κορυφαίες ενδείξεις επικείμενου στασιμοπληθωρισμού..

Τα futures στον Nasdaq 100 ανέβηκαν περισσότερο από 1%. Το δολάριο υποχώρησε από το υψηλό δύο ετών και οι τιμές των ομολόγων σημείωσαν κέρδη, αφού η απόδοση του 10ετούς είχε εκτοξευθεί στο υψηλότερο σημείο που παρατηρήθηκε τελευταία φορά το 2011. Η καμπύλη αποδόσεων παρέμεινε, ωστόσο, σταθερή.

υπογραμμίζοντας τις ανησυχίες για μια οικονομική ύφεση που πυροδοτήθηκε από την αυστηρότερη νομισματική πολιτική.

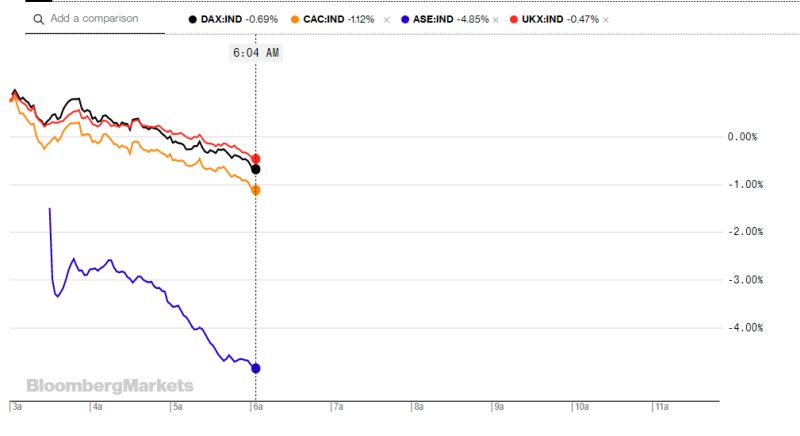

Ευρώπη: Θνησιγενής η αντίδραση

Η αρχική ανάκαμψη του δείκτη Stoxx Europe 600 γρήγορα εξασθενούσε, με τον δείκτη να κινείται γύρω από το χαμηλό έτους, υποδηλώνοντας ότι οι ανησυχίες για επιθετική νομισματική σύσφιξη δεν έχουν αμβλυνθεί.

Μεγαλύτερες απώλειες από όλες τις ευρωπαϊκές αγορές καταγράφει το Χρηματιστήριο της Αθήνας, αντιδρώντας με καθυστέρηση στο sell-off της Δευτέρας, καθώς ήταν κλειστό λόγω αργίας. Ο Γενικός Δείκτης βρισκεται σε πορεία κραχ με ημερήσιες απώλειες που προσεγγίζουν το 5% και τις πιέσεις να εντείνονται.

Βουτιά 4,8% καταγράφει το Χρηματιστήριο Αθηνών στις 822 μονάδες, ενώ sell off 5,7% καταγράφεται στις τράπεζες. Ισχυρές απώλειες σημειώνονται στα περισσότερα μη τραπεζικά blue chips με τον Μυτιληναίο στο -6%, και τη ΔΕΗ στο -5%.

Η πτώση επιταχύνεται από την ενεργοποίηση margin calls και stop loss σε μετοχές και παράγωγα, τα οποία επικεντρώνονται σε μετοχές της μεγάλης κεφαλαιοποίησης και κυρίως στις τράπεζες.

Οι αποδόσεις των ομολόγων στο μεγαλύτερο μέρος της Ευρώπης ήταν σταθερές.

Το χειρότερο τρίμηνο στην Ιστορία

Οι αγορές οδεύουν να καταγράψουν τις μεγαλύτερες συνδυαστικά απώλειες, όσον αφορά στα ομόλογα και τις μετοχές που έχει καταγραφεί, με στοιχεία που χρονολογούνται από το 1990.

Ο υψηλότερος πληθωρισμός σε μια γενιά, ενισχυμένος από την αλυσίδα εφοδιασμού και τα εμπορεύματα, οι διαταραχές της αγοράς λόγω των μέτρων της Κίνας για τον Covid και του πολέμου στην Ουκρανία, διαταράσσουν τις προοπτικές.

Το μεγάλο ερώτημα είναι εάν η Fed και άλλες μεγάλες κεντρικές τράπεζες θα οδηγήσουν τις οικονομίες τους σε ύφεση καθώς θα καταστήσουν αυστηρότερους τους χρηματοοικονομικούς όρους.

{kind=link}