Οι αποδόσεις των ευρωπαϊκών ομολόγων αυξήθηκαν απότομα την Πέμπτη μετά την ανακοίνωση της Ευρωπαϊκής Κεντρικής Τράπεζας ότι θα αυξήσει τα επιτόκια κατά 25 μονάδες βάσης τον Ιούλιο και άφησε ανοιχτή την πόρτα για μια πιο επιθετική αύξηση τον Σεπτέμβριο, εάν οι μεσοπρόθεσμες προοπτικές για τον πληθωρισμό του μπλοκ διατηρηθούν σε υψηλό επίπεδο.

Επίσης, η ΕΚΤ επιβεβαίωσε ότι θα τερματίσει την ποσοτική χαλάρωση έως τα τέλη Ιουνίου.

Η απόδοση του 10ετούς Bund αυξήθηκε στο 1,45% και το γαλλικό αντίστοιχο ξεπέρασε το 2%, αμφότερα σε υψηλά 8 ετών.

Η δέσμευση της κεντρικής τράπεζας οδήγησε σε ακόμη πιο επιθετικές πωλήσεις ομολόγων για κράτη με υψηλότερο χρέος, με τα ιταλικά 10ετή BTP να εκτινάσσονται κατά 25 μονάδες βάσης στο 3,7%, διευρύνοντας στενά το spread με το γερμανικό ομόλογό του σε επίπεδα που δεν έχουν παρατηρηθεί από τον Μάιο του 2020.

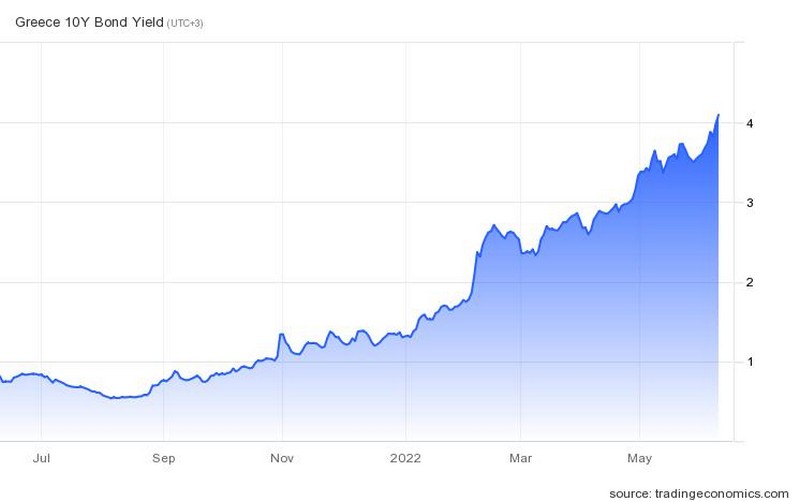

Στο κόκκινοι οι αποδόσεις στα ελληνικά ομόλογα

Ακραία είναι η κατάταση στα ελληνικά ομόλογα, με την απόδοση του 10ετούς να υπερβαίνει το 4,1%, φτάνοντας στα επίπεδα του 2019, πριν την έξοδο της χώρας από το Μνημόνιο και τις διαδοχικές αναβαθμίσεις της οικονομίας.

Στις 267,8 μονάδες βάσεις έχει εκτοξευθεί και το spread του ελληνικού με το bund, ενώ στις 163 μονάδες βάσεις τιμολογείται το CDS του 5ετους ομολόγου, με πολύ χαμηλή πιθανότητα χρεοκοπίας στο 2,7%.

Με την κατάσταση να έχει δώσει δείγματα εκτράχυνσης από καιρό το υπουργείο Οικονομικών περνάει νομοσχέδιο που δίνει υπερεξουσίες και μετατρέπει τον ΟΔΔΗΧ σε market maker της δευτερογενούς αγοράς, σε μια προσπάθεια να ελέγξει τις αποδόσεις. το νομοσχέδιο όμως δεν έχει επαρκείς θεσμικές διασφαλίσεις, εγείροντας ερωτηματικά για τις συνθήκες διαφάνειας και τους πιθανούς συστημικούς κινδύνους.

Η κατάταση στην Ελλάδα θα μπορούσε να καταστεί παντελώς ανεξέλεγκτη με την προκήρυξη εκλογών, κίνδυνος για τον οποίο έχουν προειδοποιήσει εγκαίρως τόσο ο διοικητής της Τράπεζας της Ελλάδας Γιάννης Στουρνάρας όσο και το Γραφείο Προϋπολογισμού της Βουλής, εντοπίζοντας υφέρπουσα τάση δημοσιονομικής υπερχαλάρωσης, ήδη από τις αρχές του 2022.

{kind=link}