Εν μέσω βαθύτατων διεθνών κρίσεων (πανδημία και πρόσφατη κρίση στην Ουκρανία), το ζήτημα των διεθνών εφοδιαστικών αλυσίδων και των κινδύνων εξάρτησης που συνεπάγονται έχει καταστεί υψηλής προτεραιότητας κυρίως όσον αφορά προϊόντα πρώτης ανάγκης όπως τα φάρμακα.

Σε αυτό το περιβάλλον, η ελληνική φαρμακοβιομηχανία έχει την ευκαιρία να κεφαλαιοποιήσει τη μακρόχρονη εμπειρία της καθώς και την ανοδική πορεία της τελευταίας περιόδου ώστε να αυξήσει περαιτέρω την παραγωγή της. Στην παρούσα μελέτη, η Διεύθυνση Οικονομικής Ανάλυσης της ΕΤΕ εξετάζει τη δυναμική του κλάδου και διερευνά τη δυνατότητά του να αναδειχθεί σε περιφερειακό hub για τη φαρμακοβιομηχανία.

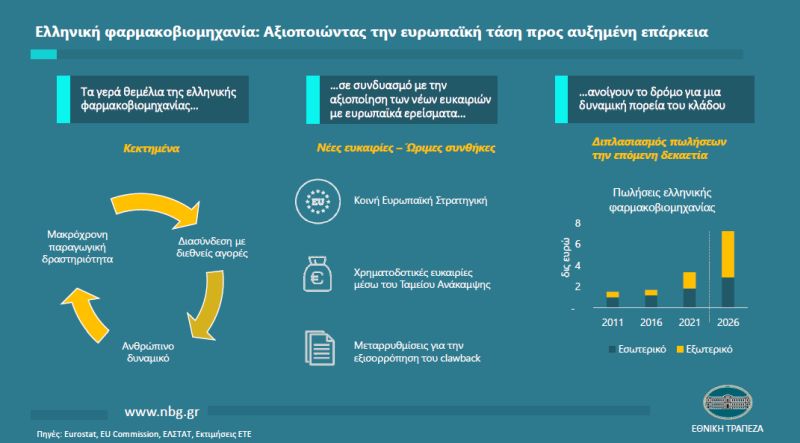

Η ελληνική βιομηχανία φαρμάκου έχει σημειώσει μια εντυπωσιακά ανοδική πορεία την τελευταία πενταετία, με αύξηση πωλήσεων της τάξης του 80% την περίοδο 2017-2021, η οποία στηρίχθηκε κυρίως σε εξαγωγές, αυξάνοντας την εξωστρέφεια του κλάδου στο 45% των πωλήσεων (από 30% το 2017). Η παραπάνω άνοδος αντικατοπτρίζεται σε σχεδόν ισοδύναμη αύξηση του όγκου παραγωγής για την ίδια περίοδο (σωρευτική άνοδος 81% έναντι 43% στην ΕΕ και 7% στη λοιπή ελληνική βιομηχανία). Σημαντικό είναι το γεγονός ότι η άνοδος αυτή συνοδεύτηκε από διπλασιασμό των πάγιων επενδύσεων οι οποίες έφθασαν το 10% των πωλήσεων στο διάστημα 2018-2021, από 7% το 2010-2017, ωστόσο παραμένουν χαμηλότερα από τον ευρωπαϊκό μέσο όρο (14%).

Η άνω δυναμική έχει προοπτική να συνεχιστεί περαιτέρω, μέσω ενός συνδυασμού ευνοϊκών παραγόντων. Διεθνώς ο κλάδος φαρμάκου είναι σε μία δυναμική φάση ανάπτυξης, με προοπτική να διπλασιαστεί την επόμενη δεκαετία, έχοντας ως οδηγό τις ραγδαίες τεχνολογικές εξελίξεις αλλά και τις αυξημένες υγειονομικές ανησυχίες. Παράλληλα, σημαντικές ευκαιρίες ανάπτυξης εμφανίζονται μέσω της νέας Κοινής Ευρωπαϊκής Φαρμακευτικής Στρατηγικής η οποία ενεργοποιήθηκε εν μέσω πανδημίας (Νοέμβριος 2020), αναγνωρίζοντας i) την αυξανόμενη εξάρτηση της Ευρώπης από εισαγωγές (με την παρουσία της Κίνας να έχει διπλασιαστεί την τελευταία δεκαετία), καθώς και ii) τα προβλήματα στις παγκόσμιες αλυσίδες εφοδιασμού (με τις ελλείψεις στην ΕΕ να διπλασιάζονται σε ορισμένες περιπτώσεις φαρμάκων). Πέρα από τη διασφάλιση προσβασιμότητας και την προστασία έναντι ελλείψεων, κυρίαρχος στόχος της στρατηγικής αυτής είναι η υποστήριξη μιας ανταγωνιστικής και καινοτόμου ευρωπαϊκής φαρμακευτικής βιομηχανίας.

Σε αυτό το περιβάλλον, η ελληνική βιομηχανία φαρμάκου είναι σε θέση να αξιοποιήσει την κεκτημένη ταχύτητα των τελευταίων ετών αλλά και την ισχυρή της παραγωγική βάση. H μακρόχρονη παρουσία της στην ελληνική οικονομία έχει εξασφαλίσει διασύνδεση με τις διεθνείς αγορές και διαθεσιμότητα ανθρώπινου δυναμικού υψηλής εξειδίκευσης και παραγωγικότητας (μισθολογικά προσαρμοσμένης), ενώ παράλληλα η παραγωγή στην Ελλάδα διασφαλίζει εύκολη πρόσβαση στις ευρωπαϊκές αγορές. Σημειώνεται ότι ο φαρμακευτικός κλάδος αποτελεί σημαντικό μέρος της ελληνικής βιομηχανίας, καλύπτοντας το 7% των εξαγωγών και 7,5% της προστιθέμενης αξίας του κλάδου (έναντι 5% κατά μέσο όρο στην Ευρώπη), ενώ η Ελλάδα διατηρεί υψηλά επίπεδα αυτάρκειας φαρμάκων μεταξύ των χωρών της ΕΕ (με τις μη-ευρωπαϊκές εισαγωγές να βρίσκονται στα €40 ανά κάτοικο έναντι €210 στην ΕΕ).

Παράλληλα, ο εγχώριος κλάδος αναμένεται να ευνοηθεί από την τρέχουσα συγκυρία όσον αφορά: (i) το ενισχυτικό χρηματοδοτικό περιβάλλον με χαρακτηριστικό παράδειγμα το Ταμείο Ανάκαμψης, καθώς και (ii) τις επερχόμενες μεταρρυθμίσεις κυρίως όσον αφορά την εξισορρόπηση του clawback. Αξιοποιώντας τις διαθέσιμες δράσεις και μεταρρυθμίσεις, η ελληνική φαρμακοβιομηχανία μπορεί να αυξήσει την παραγωγικότητά της, επιτρέποντας χαμηλότερες τιμές σε εγχώρια παραγόμενα γενόσημα φάρμακα, που θα μπορούσαν να είναι η εκκίνηση ενός ενάρετου κύκλου αύξησης της διείσδυσης των γενοσήμων και περιορισμού της συνολικής φαρμακευτικής δαπάνης (άρα και των επιβαρύνσεων clawback). Στο σημείο αυτό, ωστόσο, είναι σημαντικό να υπογραμμιστεί ο κίνδυνος από την υψηλή πίεση που δέχεται ο κλάδος από το αυξανόμενο κόστος ενέργειας και μεταφορών, ειδικά δεδομένου του ρυθμιζόμενου συστήματος τιμολόγησης των φαρμάκων.

Συνοψίζοντας, βάσει των εκτιμήσεων της ΕΤΕ, η ελληνική φαρμακοβιομηχανία διαθέτει τη δύναμη πυρός να διπλασιάσει τις πωλήσεις της την επόμενη πενταετία (από €3,4 δις το 2021 σε €7,2 δις το 2026), με βασικούς οδηγούς τόσο την αυξημένη εξωστρέφεια (από 45% της παραγωγής σήμερα, στον ΕΕ μέσο όρο του 60%), όσο και την άνοδο της διείσδυσης των γενοσήμων στην ελληνική αγορά (από 34% του συνολικού όγκου κατανάλωσης σήμερα, στον ΕΕ μέσο όρο του 62%). Σημειώνεται ότι η εν λόγω αύξηση της παραγωγικής δυναμικότητας θα απαιτήσει επενδύσεις περίπου €2 δις, με το ½ αυτών να έχει ήδη καλυφθεί από προγραμματιζόμενες επενδύσεις του κλάδου – γεγονός που δεικνύει τη διάθεση του κλάδου να αξιοποιήσει τις διαφαινόμενες ευκαιρίες. Υπό αυτή την προοπτική και αξιοποιώντας το υψηλής ποιότητας εξειδικευμένο δυναμικό της (3πλάσιου σχετικού μεγέθους σε σχέση με τον ΕΕ μέσο όρο), η Ελλάδα μπορεί παράλληλα να αυξήσει τις ερευνητικές της δαπάνες και να αναχθεί σε ολοκληρωμένο hub παραγωγής και καινοτομίας φαρμάκων.

{kind=link}