Σε ζώνη υψηλού κινδύνου για τις επιπτώσεις του πολέμου στην Ουκρανία βρίσκονται οι ευρωπαϊκές και τουρκικές τράπεζες, με την προοπτική παράτασης να επιβαρύνει το risk profile, σύμφωνα με το report της Moody’s, το οποίο εντοπίζει και διαχωρίζει τα ήδη των κινδύνων και την κρισιμότητα τους. Ο οίκος λαμβάνει υπόψη δύο σενάρια: των ελεγχόμενων εκρήξεων στον οικονομικό πόλεμο και το δυσμενές που προβλέπει ακραίες καταστάσεις με διακοπή ροής φυσικού αερίου και πετρελαίου.

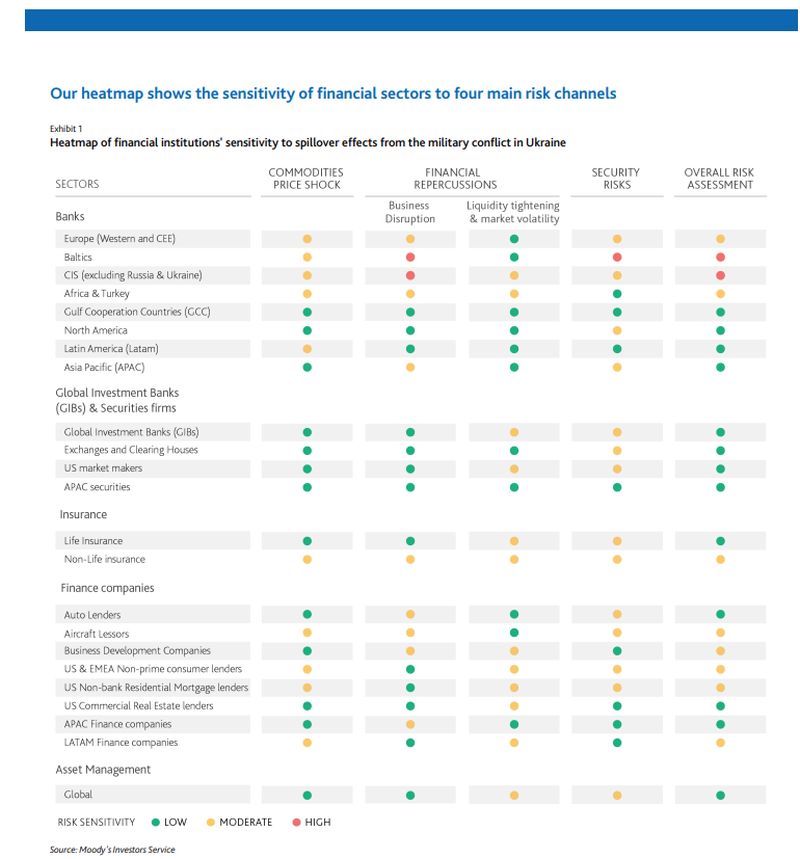

Η παρατεταμένη στρατιωτική σύγκρουση στην Ουκρανία έχει διευρυνόμενες επιπτώσεις για τα χρηματοπιστωτικά ιδρύματα σε όλο τον κόσμο, αναφέρεται στην έκθεση, η οποία σταχυολογεί τα ευρήματα και κατατάσσει τις τράπεζες σε ομάδες με βάση την εγγύτητα στη σύρραξη και την επικινδυνότητα λόγω της έκθεσης στις εμπλεκόμενες αγορές και ιδιαίτερα στη Ρωσία.

Πλέον, οι προβλέψεις για την οικονομική ανάπτυξη αντικατοπτρίζουν τον αυξανόμενο αντίκτυπό της σύγκρουσης στην Ουκρανία. Το σοκ των τιμών των εμπορευμάτων και της προσφοράς που έχει απελευθέρωσει η κρίση οδηγεί σε αναπόδραστη πληθωριστική κούρσα, οδηγώντας σε υψηλότερα επιτόκια και επιβραδύνοντας την ανάπτυξη, αναφέρει η Moody’s στην έκθεσή της.

Τα σενάρια

- Στο βασικό σενάριο, η αύξηση του ΑΕΠ για τις οικονομίες της G-20 θα επιβραδυνθεί στο 3,6% το 2022, από την προηγούμενη πρόβλεψή μας για 4,3% τον Φεβρουάριο. Η ανάπτυξη θα επιβραδυνθεί περαιτέρω στο 3% το 2023.

- Στο δυσμενές σενάριο λαμβάνεται υπόψη ξαφνική διακοπή των εξαγωγών πετρελαίου και φυσικού αερίου στην Ευρώπη από τη Ρωσία, που θα έχει σαν αποτέλεσμα συμπίεση της ρευστότητας και ευρεία οικονομική ύφεση.

Οι κίνδυνοι

Η έκθεση των χρηματοπιστωτικών τομέων σε ολόκληρο τον κόσμο ποικίλλει σύμφωνα με αυτά τα δύο σενάρια. Η ευαισθησία κάθε τομέα αντανακλά τέσσερα κανάλια μετάδοσης κινδύνου.

1) ένα σοκ στις τιμές των εμπορευμάτων, που οδηγείται από την άνοδο των τιμών του πετρελαίου.

2) επιχειρηματική εμπλοκή, που προκαλείται κυρίως από παρατεταμένη αναστολή της εφοδιαστικής αλυσίδας,

3) σύσφιξη της ρευστότητας και αστάθεια της αγοράς. και

4) κίνδυνοι ασφάλειας και λειτουργικοί.

Στο κόκκινο

Οι τράπεζες που βρίσκονται πιο κοντά στο επίκεντρο της σύγκρουσης είναι περισσότερο εκτεθειμένες.

Τράπεζες στη Βαλτική και στην Κοινοπολιτεία των Ανεξάρτητων Κρατών (ΚΑΚ) βρίσκονται πιο κοντά στη σύγκρουση ή συνδέονται στενά με τη ρωσική οικονομία. Είναι πιο εκτεθειμένες σε δευτερογενή σοκ από τη στρατιωτική σύγκρουση και έχουν περιορισμένα αποθέματα για να απορροφήσουν τον αντίκτυπο εάν παραταθεί.

Λίγο πριν… το κόκκινο

Ευρωπαϊκές, αφρικανικές και τουρκικές τράπεζες, εκμισθωτές αεροσκαφών, αμερικανικές μη-τραπεζικά ιδρύματα χορήγησης στεγαστικών δανείων και οι εταιρίες ανάπτυξης επιχειρήσεων (BDC’s) διατρέχουν τον υψηλότερο κίνδυνο στο δυσμενές σενάριο.

Ενδεχόμενη επιστροφήξ της Ευρώπης σε ύφεση θα αποδυναμώσει καίρια την ποιότητα των δανείων και την κερδοφορία για τις ευρωπαϊκές τράπεζες, καθώς και θα αυξήσει τις απαιτήσεις για τους ασφαλιστές εμπορικών πιστώσεων.

Ο επίμονα υψηλός πληθωρισμός θα αύξανε τους κινδύνους περιουσιακών στοιχείων για τις αφρικανικές και τουρκικές τράπεζες καθώς και το κόστος των απαιτήσεων και τον κίνδυνο ανεπάρκειας αποθεματικών για P&C (αντ)ασφαλιστές. Οι εκμισθωτές αεροσκαφών αντιμετωπίζουν κινδύνους που σχετίζονται με παρατεταμένες στρατιωτικές συγκρούσεις και υψηλότερες τιμές πετρελαίου, ενώ οι μη-τραπεζικές εταιρίες χορήγησης στεγαστικών δανείων στις είναι ευάλωτες στην αύξηση των επιτοκίων.

Τα BDC εκτίθενται σε αυξανόμενους κινδύνους με βάση την επιθετικότητα στην ανάληψη ρίσκου και τη μόχλευση στα ίδια κεφάλαια.

Μακριά από το impact zone

Οι τράπεζες της Βόρειας Αμερικής και οι ασιατικές τράπεζες έχουν περιορισμένη ευαισθησία στα κύρια κανάλια κινδύνου. Δεδομένης της ήπιας οικονομικής επιβράδυνσης λόγω της σύγκρουσης Ρωσίας-Ουκρανίας, η Moody’s αναμένει περιορισμένο αντίκτυπο στην απόδοση των δανείων των τραπεζών της Βόρειας Αμερικής.

Η ανάπτυξη στην περιοχή Ασίας-Ειρηνικού θα είναι ελαφρώς πιο αδύναμη από τις αρχικές προβλέψεις λόγω της αύξησης του ενεργειακού κόστους και της βραδύτερης ανάπτυξης στις βασικές εξαγωγικές αγορές στη Βόρεια Αμερική και την Ευρώπη. Ωστόσο, ο αντίκτυπος σε αυτές τις τράπεζες θα είναι περιορισμένος, χάρη στα σημαντικά και ποιοτικά τους κεφάλαιά τους και την ισχυρή ρευστότητα.

{kind=link}