Μπροστά στο πρώτο ουσιαστικό και αναπόδραστο crash test με τις αγορές βρίσκεται η Ρωσία, καθώς την Τετάρτη καλείται να πληρώσει περί τα 117 εκατ. δολάρια από κουπόνι ομολόγου, το οποίο λήγει. Χωρίς πρόσβαση στο SWIFT και με απαγόρευση διακανονισμού σε δολάρια, η χώρα βαδίζει στο μονοπάτι της επιλεκτικής χρεοκοπίας.

Περίληψη

- Μετά από την Τετάρτη η Ρωσία θα έχει 30 ημέρες περίοδο χάριτος.

- Το δίκοπο μαχαίρι των κυρώσεων και η απειλή του ρίσκου

- Σε καθεστώς selective default αναμένεται να τεθεί η χώρα

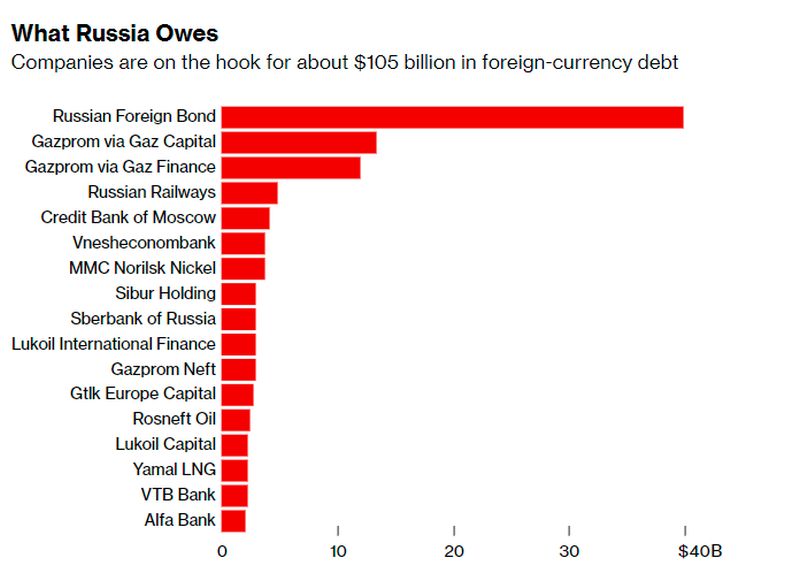

- Στα 150 δισ δολάρια το χρέος της Ρωσίας σε ξένο νόμισμα

- 40 δισ. αφορούν ομόλογα έκδοσης του Δημοσίου

- 110 δισ. είναι το χρέος των ρωσικών επιχειρήσεων

- Οι νομικές ερμηνείες της επικείμενης χρεοκοπίας

Η Κεντρική Τράπεζα της χώρας έχει δηλώσει πρόθεση να εξοφλήσει, αλλά επιχειρεί παράλληλα να εργαλειοποιήσει την κατάσταση, καθώς δεδομένου ότι έχει εξαιρεθεί από το σύστημα SWIFT και της έχει απαγορευτεί ο διακανονισμός σε δολάρα με αποτέλεσμα τώρα να ετοιμάζεται να πληρώσει σε… ρούβλια.

Τη Δευτέρα, το υπουργείο Οικονομικών της Ρωσίας εξέδωσε εντολή πληωρμής για τα 117 εκατομμύρια δολάρια, αν και δεν διευκρίνισε το νόμισμα. Η χρήση ρουβλίων δεν αποτελεί επιλογή για τα κουπόνια αυτής της εβδομάδας, με βάση τους όρους των ομολόγων που αφορούν.

Η ρωσική κυβέρνηση και η Κεντρική Τράπεζα έχουν κατ επανάληψη επισημάνει ότι το χρέος θα συνεχίσει να εξυπηρετείται, μεν, αλλά σε ρούβλια, δε, εφόσον οι κυρώσεις – που επιβλήθηκαν λόγω του πολέμου – δεν επιτρέπουν διακανονισμούς σε δολάρια.

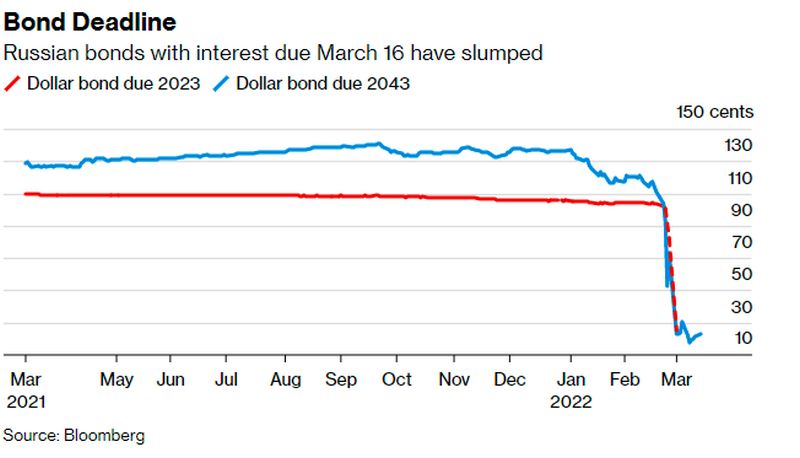

Λόγω των κυρώσεων και των διάφορων διαταγμάτων που εισήγαγε η Ρωσία ως απάντηση, μια χρεοκοπία φαίνεται εντελώς αλλά αναπόφευκτη. Στις αγορές swaps η πιθανότητα χρεοκοπίας της Ρωσίας τιμολογείται στο 70% για το 2022.. Η Fitch Ratings αναφέρει ότι είναι «επικείμενη». Η ενδεικτική τιμολόγηση των ομολόγων της χώρας αποτιμά ορισμένα από αυτά κοντά στα 20 σεντς στο δολάριο, ήτοι με discount 80%. Λίγες μέρες πριν από την εισβολή, τα ίδια χρεόγραφα διαπραγματεύονταν υψηλότερα από την ονομαστική τους αξία.

150 δισ. το διεθνές χρέος της Ρωσίας

Η αποτυχία πληρωμής ή η πληρωμή σε τοπικό νόμισμα αντί για δολάρια, θα ξεκινούσε την αντίστροφη μέτρηση για την αθέτηση πληρωμών σε ένα χρέος της τάξης των 150 δισ. δολαρίων, που αφορά τα ομόλογα που έχουν εκδοθεί σε ξένο νόμισμα και άπτονται τόσο της ρωσικής κυβέρνησης όσο και εταιριών, συμπεριλαμβανομένων των Gazprom, Lukoil και Sberbank.

Συνολικά, οι ρωσικές εταιρίες οφείλουν κάτι περισσότερο από 100 δισ. δολάρια σε ξένο νόμισμα και το ρωσικό κράτος 40 δισ. δολάρια. Συνεπώς, το ενδεχόμενο επιλλεκτικής χρεοκοπίας της Ρωσίας αποτελεί μεν παράγοντα ρίσκου και ανησυχίας για τις αγορές, όχι όμως καταλυτικό, καθώς μετά την ελληνική χρεοκοπία, οι αγορές είναι προετοιμασμένες και τα ομόλογα ασφαλισμένα.

Το είδος της… χρεοκοπίας

Εάν η Ρωσία δεν εκπληρώσει τις υποχρεώσεις της, υπάρχει τεχνικά μια περίοδος χάριτος 30 ημερών που της δίνει προθεσμία έως τις 15 Απριλίου. Μετά, θα συγκληθεί το διοικητικό συμβούλιο της Διεθνούς Ένωσης Παραγώγων (ISDA), το οποίο θα κληθεί να αποφασίσει για το αν αποτελεί πιστωτικό γεγονός και το είδος του. Οι αποφάσεις αυτές λαμβάνονται με ψηφοφορία, βάσει των κανόνων που ισχύουν.

Auditor’s note: Η απόφαση της ISDA

Τα Γεγονότα Αθέτησης υποχρεώσεων τείνουν να συνεπάγονται σφάλμα, αυθαιρεσία, ηθική αγανάκτηση και είναι περιεκτικά — ορισμένοι θα έλεγαν υπερβολικά περιεκτικά — Αποτυχία πληρωμής. Αθέτηση; Προεπιλογή πιστωτικής υποστήριξης. Διαστρέβλωση; Πτώχευση και — εντελώς σε περιεκτικό έδαφος — Cross Default.Τα Συμβάντα Τερματισμού τείνουν να είναι ανεπιθύμητες αντιξοότητες της εμπορικής ζωής που κανένα από τα μέρη δεν θα μπορούσε να προβλέψει και συχνά αφορούν συγκεκριμένες συναλλαγές — Παρανομία, Ανωτέρα Βία. Φορολογικά Εκδηλώσεις.

Τα “Πρόσθετα Συμβάντα Τερματισμού”: αντιμετωπίζονται σαν Συμβάντα Τερματισμού, αλλά τείνουν να είναι περισσότερο (από άποψη ηθικής αγανάκτησης) σαν Συμβάντα προεπιλογής. Πολλά χρόνια, υπάρχουν διαφωνίες για οριακές ερμηνείες και για τη μετάπτωση αποό το ένα στο άλλο, καθώς εκεί κρίνεται η ισχύς των ασφαλισηρίων.

Η προθεσμία αυτή αναμένεται να αποτελέσει τη βασική περίοδο διαπργματεύσεων με τη Δύση τόσο για τον πόλεμο της Ουκρανίας όσο και για το μετέπειτα καθεστώς και την ταχύτητα άρσης των κυρώσεων.

Στρατηγικά, η Ρωσία χτίζει με στόχο να οδηγηθεί σε Termination Event, καθώς επιδεικνύει βούληση και έμπρακτη διάθεση να πληρώσει, ενώ αναμένεται να προβεί σε καταθέσει σε ρούβλια. Ακόμα κι έτσι θα υπάρξει χρεοκοπία. Ο νομικός της χειρισμός και ο αντίκτυπος όμως θα είνα διαφορετικός.

Πρέπει να σημειωθεί πάντως, ότι η Ρωσία έχει το παγκόσμιο ρεκόρ στις διαπραγματεύσεις με πιστωτές μετά από αθέτηση χρέους.

Δίκοπο μαχαίρι

Σε κάθε περίπτωση το ενδεχόμενο χρεοκοπίας της Ρωσίας θα είχε πολύπλευρο αντίκτυπο. Η εμπέδωση της επιβληθείσας οικονομικής απομόνωσης της χώρας “supermarket” πρώτων υλών και σιτηρών και με την έκταση της Ρωσίας, θα οδηγούσε de facto αποδοχή παράλληλων συστημάτων πληρωμών και τον ξεκάθαρο διαχωρισμό Δύαης και Ανατολής, καλλιεργώντας συνθήκες διαρκούς και σταθερής αύξησης του ρίσκου.

Έτσι, η δημιουργία παράλληλων συστημάτων και η εισδοχή των κρυπτονομισμάτων ως μέσων πληρωμής θα είναι επιταχυνθούν, θέτοντας το παγκόσμιο τραπεζικό σύστημα και τους επόπτες μπροστά σε μια αλυσίδα προβλημάτων και διλημμάτων που επιζητούν άμεση αντιμετωπηση.

Μια επίσημη δήλωση αθέτησης υποχρεώσεων θα μπορούσε επίσης να ενεργοποιήσει αξιώσεις για συμβάσεις ανταλλαγής πιστωτικής αθέτησης, μέσα που μοιάζουν με ασφάλειες που έχουν σχεδιαστεί για την κάλυψη ζημιών εάν μια χώρα ή εταιρεία δεν εκπληρώσει τις υποχρεώσεις χρέους της.

Ένα τέτοιο γεγονός θα αναζωογονήσει τις μνήμες προηγούμενων κρίσεων, συμπεριλαμβανομένης της Ρωσίας το 1998, όταν χρεοκόπησε κάποιο χρέος σε ρούβλια, και της Αργεντινής τρία χρόνια αργότερα.

Η πορεία των ρωσικών ομολόγων

Εκτός από τα ομόλογα που καταρρέουν σε δυσμενή επίπεδα, η σύγκρουση έχει αφήσει το στίγμα της σε πολλές αγορές. Το ρούβλι έχει υποχωρήσει περίπου 35% έναντι του δολαρίου φέτος και οι τοπικές χρηματιστηριακές συναλλαγές έχουν κλείσει για δύο εβδομάδες.

Σημάδια επικείμενης οικονομικής ζημιάς γίνονται εμφανή σε πολλούς από τους μεγαλύτερους διαχειριστές στον κόσμο, συμπεριλαμβανομένων των BlackRock Inc. και Pacific Investment Management Co. Ωστόσο, η κρίση έχει δυναμική διάχυσης που θα μπορούσε να προκαλέσει τσουνάμι, όχι λόγω το ποσού, αλλά κυρίως εξαιτίας της διασυνδεδεμένης αρχιτεκτονικής του συστήματος.

Επειδή μεγάλο μέρος του χρέους της Ρωσίας αξιολογήθηκε ως επενδυτικός βαθμός μόλις πριν από εβδομάδες, οι τίτλοι ήταν διάχυτοι σε παγκόσμια χαρτοφυλάκια σταθερού εισοδήματος και σημεία αναφοράς, πράγμα που σημαίνει ότι ο αντίκτυπος θα μπορούσε να κυμανθεί σε συνταξιοδοτικά ταμεία, δωρεές και ιδρύματα.

‘Αυτό θα είναι μια μνημειώδης χρεοκοπία’, δήλωσε ο Jonathan Prin, διαχειριστής χαρτοφυλακίου στην Greylock Capital Associates. «Σε όρους δολαρίου, θα είναι η πιο σημαντική χρεοκοπία στις αναδυόμενες αγορές από την Αργεντινή. Όσον αφορά τον ευρύτερο αντίκτυπο στην αγορά, είναι ίσως η πιο ευρέως αισθητή χρεοκοπία των αναδυόμενων αγορών από την ίδια τη Ρωσία το 1998».

{kind=link}