Ψύχραιμη και απρόσμενα… ώριμη χαρακτηρίζεται η συμπεριφορά των ευρωπαϊκών χρηματιστηριακών δεικτών στη συνεδρίαση της Τρίτης, καθώς παρά την εύλογη – έντονα – πτωτική κίνηση των πρώτων ωρών, οι περισσότερες αγορές γύρισαν θετικά το απόγευμα.

- Απώλειες 6,41% το διήμερο για την Coca Cola HBC λόγω μεγάλης έκθεσης σε Ρωσία – Ουκρανία

- Κρατήθηκε πάνω από τις 940 μονάδες το ελληνικό χρηματιστήριο

Και όλα αυτά, παρ’ ότι οι ασιατικές αγορές έκλεισαν με μεγάλη πτώση το πρωί, με τον Hang Seng να υποχωρεί κατά 650 μονάδες ή ποσοστό 2,69% και τον Nikkei 225 να υποχωρεί κατά 461 μονάδες ή ποσοστό 1,71%.

Έντονα αποτυπώνονται οι γεωπολιτικές εξελίξεις στις τιμές των εμπορευμάτων, με το φυσικό αέριο να πραγματοποιεί ράλι στην Ευρώπη, τάση που ακολούθησαν πετρέλαιο και νικέλιο, υπό το φόβο των συνεπειών από την ανταλλαγή κυρώσεων.

Συνάμα, οι τρεις δείκτες της Wall Street που τη Δευτέρα είχε αργία «χάνοντας» τη συνεδρίαση, την Τρίτη κινούνται μεν πτωτικά, όμως σε καμιά περίπτωση η κίνησή τους δε μαρτυρά εικόνα πανικού ή ξεπουλήματος.

Σε κάθε περίπτωση, οι αγορές παρακολουθούν από πολύ κοντά τις εξελίξεις στην ανατολική Ουκρανία που μετά το χθεσινό διάγγελμα του Ρώσου προέδρου Πούτιν ο οποίος άνοιξε τον Ασκό του Αιόλου, προχωρώντας στην επίσημη αναγνώριση της «Λαϊκής Δημοκρατίας του Ντονέτσκ» και της «Λαϊκής Δημοκρατίας του Λουγκάνσκ», «αδειάζοντας» όλες τις διπλωματικές προσπάθειες.

Η επιλογή του Ρώσου προέδρου λειτουργεί ως casus belli για όλη τη διεθνή κοινότητα, καθώς στοχεύει στη διαμόρφωση μη αναστρέψιμου σκηνικού. Οι αγορές προεξοφλούν σθεναρή απάντηση από τη Δύση και αποτιμούν το πρόσθετο ρίσκο ενός οικονομικού πολέμου, με αξιοσημείωτη -για την ώρα- ψυχραιμία. Μένει να δούμε πως θα εξελιχτούν τα πράγματα και τι επιπτώσεις θα έχουν αυτές οι εξελίξεις στον νευραλγικό τομέα της ενέργειας, των τιμών του πετρελαίου αλλά και στην ψυχολογία της παγκόσμιας επενδυτικής κοινότητας.

Πάντως, για άλλη μια φορά θα σημειώσουμε πως οι αγορές έχουν πάντα τους δικούς τους κανόνες και βλέπουν με τα δικά τους… μάτια τις εξελίξεις, πέρα από συναισθήματα, από τα προφανή και τα ευανάγνωστα. Αυτό, το έχουμε δει πολλάκις και στο πρόσφατο παρελθόν.

Βεβαίως, το timing δεν μοιάζει με κανένα άλλο, καθώς οι αγορές είναι υπερ-φορτωμένες από το υπερδωδεκαετές bull market, οπότε έχουν τεράστια περιθώρια συμμαζέματος των υπερβολών που αναντίρρητα υπήρξαν όλα αυτά τα χρόνια. Συνάμα, και η παρούσα πολεμική συγκυρία, δεν μοιάζει με του παρελθόντος (Ιράκ, Αφγανιστάν), καθώς είναι πολύ κοντά στην Ευρώπη, επηρεάζοντας καταλυτικά περισσότερο όλη τη δύση σε θέματα ενέργειας και ευρύτερα.

Μέσα σ’ αυτό το διαταραγμένο περιβάλλον, το ελληνικό χρηματιστήριο πλέον έρχεται αντιμέτωπο με το διεθνές κλίμα και τη γεωπολιτική κρίση, που θα είναι ένα κρίσιμο crash test για τις αντοχές του momentum του. Το ζητούμενο για την αγορά είναι να μην χάσει τα κεκτημένα, κυρίως από πλευράς ψυχολογίας, να μην αλλοιωθεί το momentum. Και αυτό, τεχνικά, σύμφωνα με τους αναλυτές, μεταφράζεται με την ανάγκη να μην χαθεί η ευρύτερη περιοχή των 900-920 μονάδων το επόμενο διάστημα.

Η πορεία του Γενικού Δείκτη

Σήμερα Τρίτη, ο Γ.Δ. υποχώρησε αρχικά έως το χαμηλό των 929,08 μονάδες όταν έφτασε να υποχωρεί 2,13%, όμως σταδιακά υπήρξαν μερικά αναχώματα, για να κλείσει στο φινάλε στις 944,18 μονάδες με απώλειες 0,54%, κοντά στο υψηλό ημέρας που ήταν στις 946,20 μονάδες (-0,32%).

Ασφαλώς είναι λίαν θετικό ότι κρατήθηκε η ευρύτερη ζώνη των 930 μονάδων και ακόμη καλύτερο που ο Γ.Δ. έκλεισε πάνω και από τις 940 μονάδες. Τα πάντα όμως το επόμενο διάστημα θα κριθούν από την πορεία που θα πάρουν οι διεθνείς αγορές, πάντα με φόντο τις εξελίξεις στην Ουκρανία.

Τα τεχνικά σημεία

Πλέον, όπως σημειώνει ο υπεύθυνος ανάλυσης της Merit ΧΑΕΠΕΥ Πέτρος Τσούρτης, «η μακροπρόθεσμη τάση παραμένει ανοδική, με τον εκθετικό ΚΜΟ 200 ημερών στις 892 μονάδες, ενώ σημεία στήριξης είναι οι 920 και 900 μονάδες. Το γεωπολιτικό ρίσκο έχει αυξηθεί κατακόρυφα και μένει να δούμε πως θα απαντήσει η Ουκρανία και η Δύση. Όλα τα σενάρια είναι πλέον ανοιχτά χωρίς ορατότητα για την επόμενη ημέρα».

Ο δείκτης FTSE 25 έκλεισε στις 2.309,72 μονάδες με ελεγχόμενη πτώση 0,45%, ο Mid Cap υποχώρησε κατά 1,02% στις 1.573,49 μονάδες, ενώ ο τραπεζικός δείκτης έκλεισε στις 718,99 μονάδες με πτώση 0,54%, παρ’ ότι έφτασε αρχικά να πιέζεται έως το χαμηλό των 701,39 μονάδων όταν υποχωρούσε σε ποσοστό 2,97%. Η αξία συναλλαγών ήταν ενισχυμένη συγκριτικά με τις τρεις προηγούμενες συνεδριάσεις, καθώς διαμορφώθηκε στα 79,97 εκατ. ευρώ, με τα 33,8 εκατ. ευρώ στις τράπεζες.

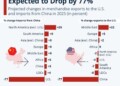

Εκτεθειμένη στη Ρωσία η Coca Cola

Στο χώρο του FTSE 25 για 2η συνεχή συνεδρίαση οι πιέσεις στην Coca Cola HBC ήταν μεγάλες, καθώς μετά το -3,15% της Δευτέρας υποχώρησε εκ νέου κατά 3,36% σήμερα, λόγω της μεγάλης έκθεσης σε Ρωσία – Ουκρανία. Όπως σημειώνει ο αναλυτής της Merit Πέτρος Τσούρτης, η Coca Cola HBC είναι η μόνη ελληνική εταιρεία που έχει παρουσία στην Ρωσία και Ουκρανία, οι οποίες αποτελούν το 15% και 6% του εν. όγκου πωλήσεων.

Πτώση άνω του 2% είχαν οι Quest Συμμετοχών και Σαράντης, ενώ άνω του 1% έχασαν οι Τιτάν, Εθνική και Τέρνα Ενεργειακή. Στον αντίποδα, θετικά έκλεισαν οι ΟΤΕ (+1,31%), ΕΛΠΕ (+1,82%), Jumbo (+1,06%), ΔΕΗ και Motor Oil, ενώ αμετάβλητες έμειναν οι Viohalco, Aegean Airlines και Ελλάκτωρ.

Στον Mid Cap πιέσεις δέχτηκαν μετοχές όπως Autohellas, Epsilon Net, Reds, Τεχνική Ολυμπιακή, Πλαστικά Θράκης, Παπουτσάνης, Πλαίσιο και Profile, ενώ στο σύνολο της αγοράς 31 μετοχές ενισχύθηκαν έναντι 86 που υποχώρησαν.

Movers & Shakers

{kind=link}