Ανησυχία προκαλούν τα στοιχεία της ΕΚΤ για τις αγορές ελληνικών ομολόγων το δίμηνο Δεκεμβρίου – Ιανουαρίου, καθώς παρά το σταθερό ρυθμό αγορών που διατήρησε οι αποδόσεις των ελληνικών χρεογράφων εκτινάχθηκαν, πολύ περισσότερο από τις αντίστοιχες των ευρωπαϊκών, όπως καταδεικνύον άλλωστε και στα spread.

Στα 36,8 δισ. ευρώ ανήλθε η ονομαστική αξία των ομολόγων του ελληνικού Δημοσίου που είχε αγοράσει η Ευρωπαϊκή Κεντρική Τράπεζα (ΕΚΤ) έως και τις 22 Ιανουαρίου 2022. Όπως προκύπτει από τα στοιχεία που δημοσιοποίησε η ΕΚΤ, στο δίμηνο Δεκεμβρίου-Ιανουαρίου στο πλαίσιο του προγράμματος πανδημίας ΡΕΡΡ, αγοράστηκαν από τη δευτερογενή αγορά ελληνικά ομόλογα ονομαστικής αξίας περίπου 1,9 δισ. ευρώ.

Επομένως η ΕΚΤ διατήρησε σχεδόν αμετάβλητη την αξία των ελληνικών ομόλογων που αγόραζε (πάντα μέσω της Τράπεζας της Ελλάδος). Με δεδομένο ότι οι αποδόσεις των ελληνικών ομολόγων εκτοξεύθηκαν, εν μέρει λόγω της προοπτικής αύξησης του κόστους δανεισμού συνολικά και εν μέρει εξαιτίας της προαναγγελθείσας εκπνοής του PEPP και κατ επέκταση του waiver, τότε αναδεικνύεται μια εύλογη ανησυχία για τόσο για την πορεία των αποδόσεων, όσο και την τιμολόγηση του νέου δανεισμού που αναμένεται να φτάσει τα 20 δισ.

Ένα τέτοιο περιβάλλον μπορεί να εκτροχιάσει τη δυναμικήτου ελληνικού χρέους και μαζί με αυτό τις μελέτες βιωσιμότητας και εξυπηρετησιμότητας του ελληνικού χρέους, καθώς η Ελλάδα αποπληρώνει μεν, πρόωρα το ΔΝΤ, αλλά δανειζόμενη -ήδη- ακριβότερα από το επιτόκιο των δικαιωμάτων απολήψεων (drawing rights) του ΔΝΤ. Κάτι αντίστοιχο συμβαίνει και με τον ESM, όπου τα δάνεια της Ελλάδας είναι κλειδωμένα στο 1,5%. Επίσης, η αντιακτάσταση χρέους προς τον επίσημο τομέα με νέο προς τον ιδιωτικό αυξάνει τους κινδύνους τόσο για το χρέος όσο και για την εκτέλεση του προϋπολογισμού, καθώς το πρωτογεννές αποτέλεσμα καθίσταται ευμετάβλητο και η χώρα ευάλωτη,

Σε ένα τέτοιο περιβάλλον, με την αβεβαιότητα να κλιμακώνεται σε κάθε κίνηση, η επίτευξη επενδυτικής βαθμίδας μετατρέπεται σε πρόκληση επικών διαστάσεων.

Το μείζον ζήτημα δεν είναι όμως η αύξηση των αποδόσεων, αλλά η ύπαρξη ή μη και ποιού σχεδιασμού για την αντιμετώπιση του αυξημένου κόστους δανεισμού, καθώς και τα μέτρα για την διασφάλιση της δημοσιονομικής ισορροπίας και της διασφάλισης της απρόσκοπτης χρηματοδότησης από τις αγορές

Παραδοχή-ελιγμός από Σταϊκούρα

Ο υπουργός Οικονομικών Χρ. Σταϊκούρας, μιλώντας την Τετάρτη στην ΕΡΤ, παραδέχθηκε ότι έχει αυξηθεί το κόστος δανεισμού από τις αγορές για όλες τις χώρες της Ευρώπης, γεγονός που υποχρεώνει την κυβέρνηση να είναι πολύ προσεκτική στη δημοσιονομική της πολιτική.

Το σχόλιο του Χρήστου Σταϊκούρα, όμως, δεν αποτυπώνει την κατάταση, αλλά επιχειρεί να παρακάμψει το δύσκολο σκέλος που είναι η διαφορά αύξησης στην Ελλάδα και σε άλλες χώρες, όσον αφορά το κόστος δανεισμού. Παράλληλα, ο υπουργός Οικονομικών θέτει επί τάπητος τη σύσφιξη της δημοσιονομικής πολιτικής, όταν δηλώνει “υποχρεώνει την κυβέρνηση να είναι πολύ προσεκτική στη δημοσιονομική της πολιτική”.

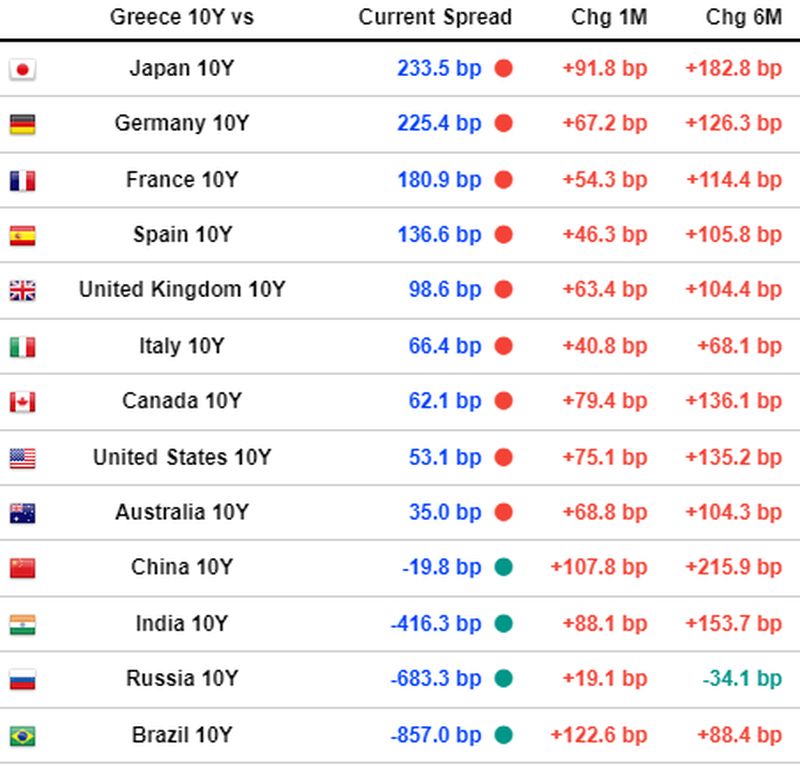

Τα spreads των ελληνικών ομολόγων

Στη δευτερογενή αγορά ομολόγων συνεχίζεται η άνοδος των αποδόσεων, με αυτή του δεκαετούς να κυμαίνεται στα επίπεδα του 2,47% (τον Απρίλιο του 2020 είχε φθάσει το 2,73%) παρά την καθησυχαστική έκθεση της Goldman Sacs, η οποία εκτιμά ότι η βιωσιμότητα του Δημοσίου Χρέους των χωρών της Ευρωζώνης -συμπεριλαμβανομένης της Ελλάδος- δεν έχει διαταραχθεί από την πρόσφατη αύξηση των επιτοκίων.

Η έκθεση βέβαια, μιλά, για τις επικρατούσες συνθήκες, αφήνοντας τεχνιέντως εκτός πλαισίου την προοπτική.

Σημειώνεται ότι με τα μέχρι στιγμής δεδομένα το ετήσιο κόστος εξυπηρέτησης του Δημοσίου Χρέους δεν ξεπερνά το 10% του ΑΕΠ για τα επόμενα 40 χρόνια, καθώς το μέσο επιτόκιο των κρατικών ομολόγων (διαπραγματεύσιμων και μη) διαμορφώνεται στο 1,36%.

Τα ελληνικά ομόλογα

Το ελληνικό κρατικό ομόλογο 10Y έχει απόδοση 2,562%. Το επιτόκιο της Κεντρικής Τράπεζας είναι 0,00%.

Η πιστοληπτική ικανότητα της Ελλάδας είναι ΒΒ, σύμφωνα με τη Standard & Poor’s.

Το CDS είναι στο 120,20 και η τεκμαρτή πιθανότητα αθέτησης χρέους είναι 2%.

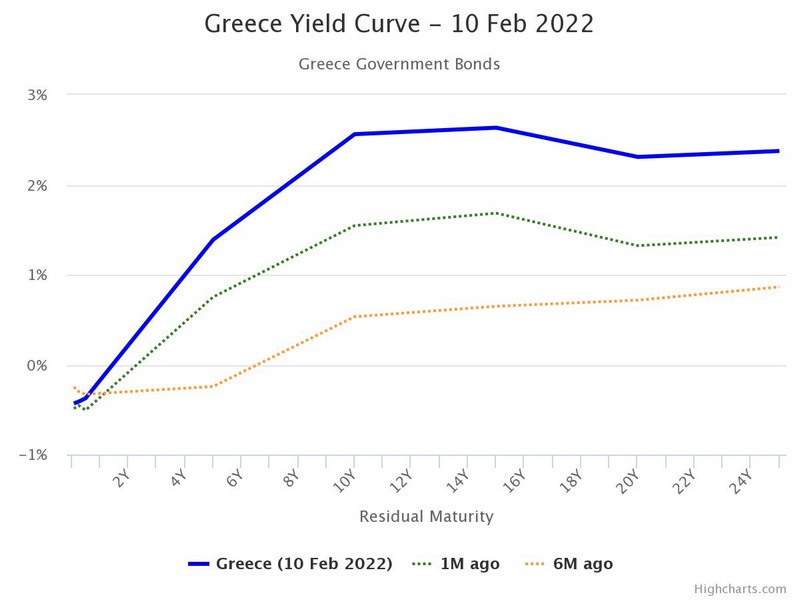

Η καμπύλη αποδόσεων για τα ελληνικά ομόλογα

{kind=link}