Θετική πρεμιέρα στον Φεβρουάριο έκανε το ελληνικό χρηματιστήριο κλείνοντας ανοδικά για 4η συνεδρίαση στις πέντε τελευταίες, δείχνοντας ότι έχει αφήσει πίσω τους κλυδωνισμούς από την πρόσφατη διόρθωση που έφερε το Γενικό Δείκτη έως το χαμηλό των 911 μονάδων. Η αγορά δείχνει διάθεση και πίστη για ακόμη καλύτερα επίπεδα, μέσα σ’ ένα ενδιαφέρον σκηνικό από αυξημένες συναλλαγές, επιχειρηματική κινητικότητα και deals, αλλά και σταθερά αφυπνισμένη εικόνα από τις τράπεζες.

- Κοντά στα υψηλά 7ετίας ξανά ο Γενικός Δείκτης

- Aegean, Viohalco, ΓΕΚ ΤΕΡΝΑ, Μυτιληναίος και ΟΠΑΠ οδηγοί της αγοράς

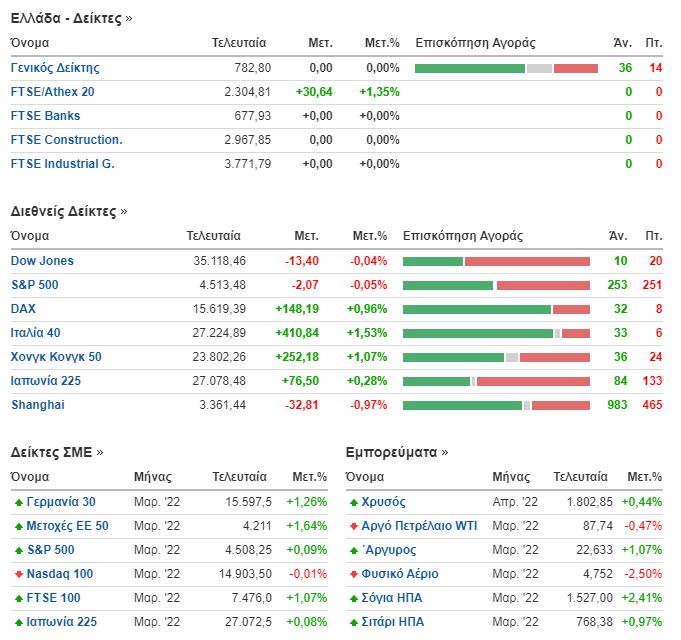

Στην πρώτη συνεδρίαση του Φεβρουαρίου, το Χρηματιστήριο κινήθηκε για ακόμη μια φορά μόνιμα σε θετική τροχιά, με το Γ.Δ. να κλείνει στις 947,88 μονάδες με άνοδο 1,19%, έχοντας χαμηλό ημέρας στις 940,39 μονάδες (+0,39%) και υψηλό στις 949,70 μονάδες (+1,38%). Καλή ήταν η εικόνα και των υπολοίπων δεικτών, με τον FTSE 25 να κλείνει στις 2.304,81 μονάδες με άνοδο 1,35%, τον Mid Cap στις 1.569,54 μονάδες με κέρδη 0,65% και τον τραπεζικό δείκτη στις 688,80 μονάδες με νέα άνοδο 1,60%.

Κεντρικός πυλώνας που προσδίδει ποιοτική υπόσταση και στη σημερινή ανοδική κίνηση είναι η αξία συναλλαγών που διαμορφώθηκε στα 89,91 εκατ. ευρώ, με τα 48,65 εκατ. ευρώ να διακινούνται στις τράπεζες, που έχουν αναλάβει για τα καλά τα ηνία της αγοράς. Μάλιστα, τα 33 εκατ. ευρώ διακινήθηκαν από το δίδυμο Alpha Bank (21,19 εκατ.) και Εθνική (11,74 εκατ.) που δεσπόζουν όλο το τελευταίο διάστημα, πρωταγωνιστώντας και τον Ιανουάριο.

Είναι σαφές ότι κατά τη διάρκεια του 2022 έχουν επαναδραστηριοποιηθεί ισχυροί «παίκτες» στο Χ.Α. καθώς οι μέσες συναλλαγές τον Ιανουάριο διαμορφώθηκαν στα 80,4 εκατ. ευρώ, έναντι μόλις 48,2 εκατ. ευρώ που ήταν ο μέσος τζίρος του Δεκέμβρη 2021, ενώ οι μέσες συναλλαγές την περασμένη χρονιά ήταν στα 70,86 εκατ. ευρώ.

Η πορεία του Γενικού Δείκτη του Χ.Α.

Θυμίζουμε πως τον Ιανουάριο του 2022, σε ένα μήνα που και οι τρεις δείκτες της Wall Street είχαν μεγάλες απώλειες, ενώ με πτώση έκλεισαν και οι ευρωπαϊκές αγορές, το ελληνικό χρηματιστήριο είχε εξαιρετική – τηρουμένων των αναλογιών – εικόνα. Παρά το διήμερο ράλι των δεικτών της Wall Street την Παρασκευή και τη Δευτέρα, και οι τρεις δείκτες έκλεισαν με σημαντικές απώλειες.

Ο αποκαλούμενος και δείκτης των δεικτών λόγω της βαρύτητάς του, ο S&P 500 έβγαλε τον Ιανουάριο με πτώση 5,2%, ο βιομηχανικός Dow Jones έχασε το 3,3% της αξίας του, ενώ ο τεχνολογικός Nasdaq καταποντίστηκε σε ποσοστό 8,9%, έχοντας τη χειρότερη επίδοση από τον Μάρτιο του 2020 και το ξεκίνημα της πανδημίας. Την ίδια ώρα, ο πανευρωπαϊκός Stoxx 600 είχε απώλειες 3,9% τον Ιανουάριο, τις μεγαλύτερες από τα τέλη του 2020.

Αντιθέτως, το ελληνικό χρηματιστήριο είχε άνοδο 4,86% σε επίπεδο Γενικού Δείκτη, ο FTSE 25 κέρδισε 5,83%, ο Mid Cap ενισχύθηκε κατά 4,52%, ενώ ο τραπεζικός δείκτης είχε ράλι +17,92%. Δεν είναι τυχαίο ότι το Χ.Α. είχε την τρίτη μεγαλύτερη απόδοση παγκοσμίως μεταξύ των αναδυόμενων αγορών πίσω από τις Βραζιλία (+6,76%) και την Τουρκία (+6,57%).

Μετά μεγάλο διάστημα συσσώρευσης το 2021, τον πρώτο μήνα του 2022 το Χ.Α. όχι μόνο υποσκέλισε τη ζημιά από τον Covid-19 μετά από μια διετία υστέρησης έναντι των ξένων δεικτών, αλλά εντός του Ιανουαρίου αναρριχήθηκε και σε υψηλό 7ετίας, επιστρέφοντας στα επίπεδα που είχε το Δεκέμβριο του 2014.

Πρωταγωνίστρια του μήνα ήταν η Alpha Bank καταγράφοντας ράλι 23,49% διακινώντας τεράστιους όγκους και τζίρους, καθώς διακινήθηκε συνολικά περίπου το 12% του μετοχικού κεφαλαίου της τράπεζας! Η Εθνική ενισχύθηκε κατά 19%, η Πειραιώς κέρδισε 15,50% και η Eurobank +12,41%, καθώς ήταν στην κορυφή των αποδόσεων το 2021 με άνω του +54%. Από εκεί και πέρα, πρώτο μη τραπεζικό blue chip σε απόδοση ήταν η Aegean Airlines που ενισχύθηκε κατά 14,26%, με φόντο τις βάσιμες προσδοκίες για μια εξαιρετική χρονιά στον τουρισμό φέτος.

Ο ΟΤΕ ενισχύθηκε σε ποσοστό 6,21% ενώ μέσα στο μήνα βρέθηκε σε υψηλό 13 ετών. Ο τίτλος των ΕΛΠΕ ενισχύθηκε κατά 5,95%, ο ΟΠΑΠ έκλεισε στο +5,49%, η Jumbo +4,76%, Viohalco +4,14%, ElvalHalcor +4%, το ΑΔΜΗΕ +3,93% και η Quest Συμμετοχών +3,63%.

Στον αντίποδα, υστέρησαν καταφανώς οι ενεργειακές μετοχές και οι μετοχές των υποδομών, καθώς οι επενδυτές ρευστοποίησαν κερδισμένες θέσεις και στράφηκαν στις τράπεζες που έχουν πιο επιθετική συμπεριφορά στο παρόν timing. H Τέρνα Ενεργειακή υποχώρησε κατά 4,71%, η Ελλάκτωρ έχασε 3,71% επηρεασμένη και από τις τελευταίες δυσμενείς εξελίξεις με την Αττική Οδό, η ΓΕΚ ΤΕΡΝΑ έχασε 3,05%, η Coca Cola HBC -1,85%, ΕΥΔΑΠ -1,41% και Σαράντης -1,12%.

Το αντίβαρο στη Fed

Τα συμπεράσματα από τη συμπεριφορά των διεθνών αγορών μετά τις ανακοινώσεις της Fed την περασμένη Τετάρτη, είναι… σύνθετα και όχι εύκολα στην ανάγνωσή τους. Ασφαλώς οι αγορές εισήλθαν σε περίοδο μεγάλης μεταβλητότητας, εντούτοις δεν αποτελεί μονοδιάστατη νομοτέλεια το γενικευμένο «άδειασμα» μετά τις ανακοινώσεις της Fed για τα επιτόκια. Διαφορετικά, θα έπρεπε οι αγορές να είχαν καταποντιστεί με πιο ξεκάθαρο και πιο εμφατικό τρόπο, δεδομένου ότι μιλάμε για το τέλος του «φθηνού» χρήματος στο σύστημα, που συντηρήθηκε πάνω από δέκα χρόνια.

Από την άλλη, σύμφωνα με αναλυτές, στη σταδιακή αύξηση των επιτοκίων έρχεται να λειτουργήσει ως αντίβαρο και αντιστάθμισμα η αύξηση των εταιρικών κερδών κορυφαίων – παγκόσμιας εμβέλειας – ομίλων της Wall Street όπως Apple, Microsoft, IBM κ.α. Φαίνεται λοιπόν πως ασφαλώς μπαίνουμε σε περίοδο μεγαλύτερης μεταβλητότητας και πιο σύνθετου «ζυγίσματος» στις αγορές, όμως τα εταιρικά κέρδη και τα θεμελιώδη θα έρθουν με μεγαλύτερη έμφαση στο προσκήνιο.

Η πορεία των αγορών

Τούτο ασφαλώς με τη σειρά του νομοτελειακά θα φέρει και ένα νέο ξεσκαρτάρισμα και στις αγορές, καθώς σταδιακά παύει το «επιδοτούμενο» μοχλευμένο χρήμα που εξωθούσε σε «φούσκωμα» αποτιμήσεων σε γενικευμένο επίπεδο, οπότε πλέον τα ποιοτικά στοιχεία θα γίνουν πιο ευδιάκριτα.

Εντός αυτών των συνθηκών η Ευρωπαϊκή Κεντρική Τράπεζα δε φαίνεται να ακολουθεί την πολιτική της Fed τουλάχιστον έως το 2023, καθώς η ευρωπαϊκή οικονομία βρίσκεται σε διαφορετική «πίστα» στο θέμα του πληθωρισμού, συγκριτικά με την αμερικανική. Μένει να δούμε πως θα ανταποκριθούν οι αγορές το επόμενο διάστημα. Πάντως, η έως τώρα πορεία κρίνεται πολύ ψύχραιμη, δείχνοντας ότι οι ανακοινώσεις της Fed ήταν προεξοφλημένες, τουλάχιστον ως ένα βαθμό.

Οι αμερικανικοί δείκτες ύστερα από διήμερο ράλι που έφερε κέρδη έως 5% στο Nasdaq, κινούνται ανεπαίσθητα πτωτικά, ενώ οι ευρωπαϊκοί δείκτες και σήμερα συνεχίζουν ανοδικά, και μάλιστα με κέρδη έως 1,50%.

Η σημερινή συνεδρίαση στο Χ.Α.

Στη συνεδρίαση της Τρίτης, εντυπωσιακό αγοραστικό ενδιαφέρον καταγράφηκε σε blue chips όπως Aegean Airlines και Viohalco που ενισχύθηκαν 4,55% και 4,60% αντίστοιχα, δείχνοντας ότι… ανοίγει το παιχνίδι. Ενεργειακοί τίτλοι που είχαν υστερήσει τον Ιανουάριο βρέθηκαν στο προσκήνιο, όπως οι Μυτιληναίος και ΓΕΚ Τέρνα που κέρδισαν 3,43% και 3,25% αντίστοιχα, ενώ κέρδη άνω του 2% είχαν επίσης μετοχές όπως Motor Oil, Alpha Bank (ύστερα από το +23,5% του Ιανουαρίου) και ΟΠΑΠ.

Κέρδη άνω του 1% είχαν μετοχές όπως ΟΤΕ, Eurobank, Τιτάν, Εθνική, ElvalHalcor και Πειραιώς Financial.

Στον αντίποδα, πιέσεις 3,30% δέχτηκε η Quest Συμμετοχών λόγω της αποκοπής του (τεράστιου) μερίσματος, ενώ αρνητικά έκλεισαν οι Ελλάκτωρ, Τέρνα Ενεργειακή, ΑΔΜΗΕ, Lamda Development και Jumbo.

Στον Mid Cap κέρδη είχαν οι Παπουτσάνης, Epsilon Net, Entersoft, AVAX, EXAE, Fourlis, Reds, Profile και Intracom Holdings, ενώ στο κόκκινο βρέθηκαν οι Πλαίσιο, Cenergy Holdings, Briq Properties, Ικτίνος κ.λπ. Στην ευρύτερη αγορά κινητικότητα και κέρδη είχαν οι Ακρίτας, Δούρος, Εκδόσεις Λιβάνη, ΣΙΔΜΑ, Χαϊδεμένος, CPI, Δρομέας, Ιατρικό Αθηνών, Προοδευτική, Ιντεάλ και Π. Πετρόπουλος.

Στον αντίποδα, πιέστηκαν οι Sato, Yalco (μνημειώδες άδειασμα των πρωινών αγοραστών που την είχαν στείλει έως το +15,18%, ενώ έκλεισε με πτώση 8,04%), Λανακάμ, Μινέρβα, Revoil, Εβροφάρμα, Αλουμύλ, Κλωστ. Ναυπάκτου, Κέκροπας κ.λπ. Στο σύνολο της αγοράς 74 μετοχές ενισχύθηκαν έναντι 49 που υποχώρησαν.

{kind=link}