Στάσιμη διατήρησε την αξιολόγηση του αξιόχρεου της ελληνικής οικονομίας ο οίκος Fitch, διαψεύδοντας τις προσδοκίες των αναλυτών για αναβάθμιση. Ο οίκος, ωστόσο, αναβάθμισε τις προοπτικές από σταθερές σε θετικές, ανοίγοντας παράθυρο για αναβάθμιση εντός των επομένων 12 μηνών.

Ο οίκος Fitch διατήρησε σταθερή αξιολόγηση του αξιόχρεου της ελληνικής οικονομίας στο ΒΒ, ενώ αναβάθμισε τις προοπτικές (outlook) της χώρας σε θετικές απο σταθερές.

Η απόφαση της Fitch ανοίγει μεν το δρόμο για αναβάθμιση σε “ΒΒ+”,, μέσα στους επόμενους 12 μήνες, όμως η Ελλάδα απέχει δύο σκαλιά από την επίτευξη επενδυτικής βαθμίδας, η οποία δεν προβλέπεται πλέον πριν από τον Μάρτιο του 2023.

O οίκος επισημαίνει ότι αναμένει συνέχεια της ανάκαμψης της ελληνικής οικονομίας το 2022 με ρυθμό 4,1% ενώ αντίστοιχος ρυθμός ανάπτυξης αναμένεται και το 2023.

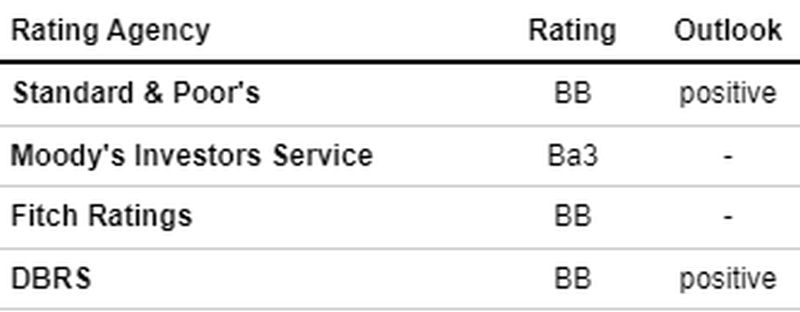

Η αξιολογήσεις της Ελλάδας

Η Fitch ήταν ο πρώτος μεγάλος οίκος αξιολόγησης που αναβάθμισε την Ελλάδα στη βαθμίδα “ΒΒ” με σταθερές προοπτικές. Η απόφαση σε αυτή τη φάση να μην κάνει το επόμενο βήμα οφείλεται στη δεδομένη αβεβαιότητα που επικρατεί.

Στο μεταξύ, όμως, η Ελλάδα μένει χωρίς ενεργό στήριξη της ΕΚΤ καθώς δεν ανανεώθηκε το waiver για τα ελληνικά ομόλογα, με αποτέλεσμα το κόστος δανεισμού να έχει ήδη εκτοξευθεί.

Το 2021 δύο οίκοι ανέβαλαν τις προγραματισμένες αξιολογήσεις τους, γεγονός που ήγειρε ερωτηματικά στην αγορά.

Το αιτιολογικό

Ο συνδυασμός ισχυρότερης από την αναμενόμενη οικονομική ανάπτυξη και μείωσης του δημοσιονομικού ελλείμματος λόγω της σημαντικής μείωσης της στήριξης που σχετίζεται με την πανδημία θα υποστηρίξει τη μείωση του δημόσιου χρέους ως ποσοστό του ΑΕΠ. Εκτιμούμε ότι ο δείκτης χρέους μειώθηκε στο 198,4% το 2021 από 206,3% το 2020 και προβλέπουμε ότι θα μειωθεί στο 190,3% φέτος και στη συνέχεια στο 185,3% μέχρι το τέλος του 2023.

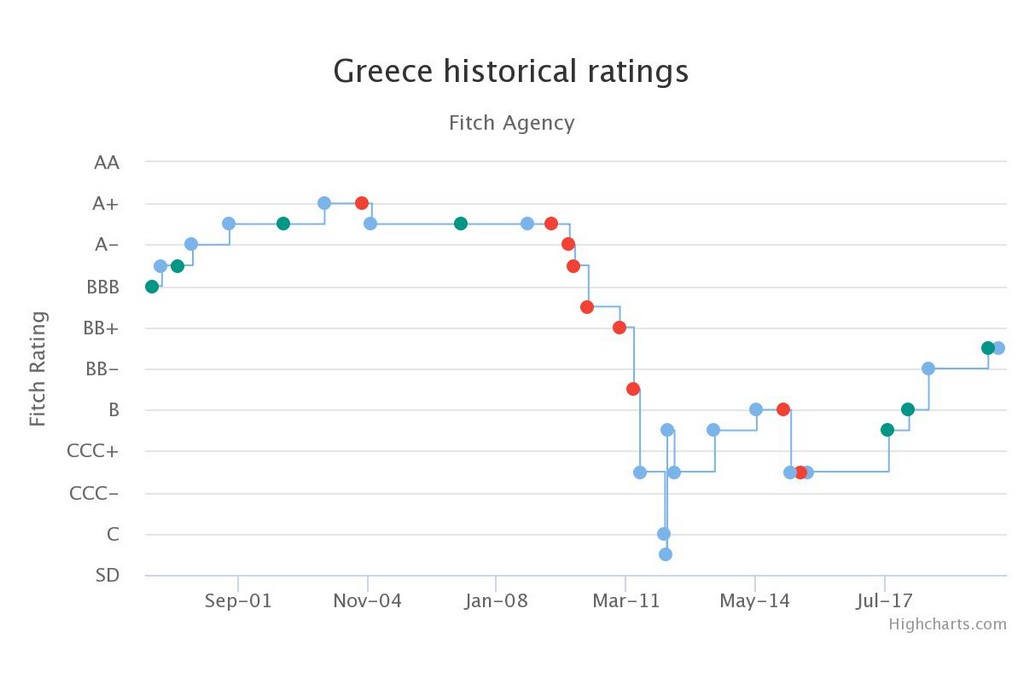

Το χρονικό αξιολογήσεων από τη Fitch

Μείωση δανεισμού

Η Ελλάδα θα αποπληρώσει ανεξόφλητα δάνεια από το ΔΝΤ το 2022 και θα προπληρώσει τις δόσεις των δανείων του 2022 και 2023 από την Ελληνική Δανειακή Διευκόλυνση, το πρώτο πρόγραμμα οικονομικής στήριξης για την Ελλάδα που συμφωνήθηκε το 2010. Συνολικά, αυτές οι πληρωμές θα ανέλθουν σε 7,2 δισ. ευρώ (περίπου 3,8% του προβλεπόμενου ΑΕΠ), και υποθέτουμε ότι περίπου το ήμισυ αυτού θα χρηματοδοτηθεί από ταμειακά αποθέματα. Η νομισματική πολιτική της Ευρωπαϊκής Κεντρικής Τράπεζας (ΕΚΤ) υποστηρίζει τους όρους χρηματοδότησης.

Βελτίωση NPE’s

Οι μεγαλύτερες ελληνικές τράπεζες συνέχισαν να βελτιώνουν τις μετρήσεις ποιότητας του ενεργητικού τους μέσω τιτλοποιήσεων που υποστηρίζονται από το Hercules Asset Protection Scheme και άλλων πωλήσεων χαρτοφυλακίου. Η κυβέρνηση επέκτεινε αυτό το καθεστώς τον Απρίλιο του 2021 για επιπλέον 18 μήνες έως τον Οκτώβριο του 2022, αυξάνοντας το κονδύλιο για τις εγγυήσεις που προσφέρονται για αυτές τις πράξεις. Το συνολικό επίπεδο των ΜΕΔ μειώθηκε απότομα το 2021, στα 20,9 δισεκατομμύρια ευρώ το τρίτο τρίμηνο του 2021 από 60 δισεκατομμύρια ευρώ ένα χρόνο νωρίτερα.

Ο δείκτης ΜΕΔ μειώθηκε στο 15,0% από 36,3% την ίδια περίοδο. Αναμένουμε ότι οι μετρήσεις ποιότητας του ενεργητικού του τραπεζικού τομέα θα βελτιωθούν περαιτέρω φέτος, αν και υπάρχουν κίνδυνοι νέων εισροών απομειωμένων δανείων, ειδικά από πιο ευάλωτους δανειολήπτες που εξακολουθούν να επωφελούνται από μέτρα ανοχής ή κρατική στήριξη.

Οι δείκτες πάνε… καλά

Η αξιολόγηση «BB» της Ελλάδας αντικατοπτρίζει επίσης τους ακόλουθους βασικούς παράγοντες αξιολόγησης:

Η Ελλάδα έχει υψηλό κατά κεφαλήν εισόδημα που ξεπερνά κατά πολύ τον διάμεσο «BB» και «BBB». Οι βαθμολογίες διακυβέρνησης και οι δείκτες ανθρώπινης ανάπτυξης συγκαταλέγονται στους υψηλότερους ομότιμους βαθμού υποεπενδύσεων. Αυτά τα πλεονεκτήματα αντιστοιχούν σε πολύ υψηλά ακόμη επίπεδα ΜΕΔ και πολύ μεγάλα αποθέματα δημόσιου και εξωτερικού χρέους.

Το δημόσιο χρέος αυξήθηκε απότομα λόγω της πανδημίας και το απόθεμα χρέους θα παραμείνει πολύ μεγάλο για παρατεταμένο χρονικό διάστημα. Το 2023, ο δείκτης χρέους προβλέπεται να είναι ο δεύτερος υψηλότερος μεταξύ των κρατικών ομολόγων με αξιολόγηση Fitch και πάνω από 3 φορές η διάμεση πρόβλεψη «BB» (56,0% του ΑΕΠ).

Ταυτόχρονα, υπάρχουν ελαφρυντικοί παράγοντες που υποστηρίζουν τη βιωσιμότητα του δημόσιου χρέους, κατά την άποψή μας.

- Το απόθεμα ρευστότητας της Ελλάδας είναι σημαντικό (περίπου 18% του ΑΕΠ στο τέλος του 2021).

- Ο ευνοϊκός χαρακτήρας της πλειοψηφίας του ελληνικού δημοσίου χρέους σημαίνει ότι το κόστος εξυπηρέτησης του χρέους είναι χαμηλό (η πρόβλεψη τόκου προς έσοδα για φέτος είναι 5,6%, σε σύγκριση με τη διάμεση πρόβλεψη «BB» 9,7%) και τα προγράμματα αποσβέσεων είναι διαχειρίσιμα.

- Η μέση διάρκεια του ελληνικού χρέους είναι μεταξύ των μεγαλύτερων από κάθε κράτος, στα 20,5 χρόνια.

- Επιπλέον, το απόθεμα χρέους είναι ως επί το πλείστον σταθερό επιτόκιο, περιορίζοντας τον κίνδυνο από το επιτόκιο

Παράγοντες υποβάθμισης

Παράγοντες που θα μπορούσαν, μεμονωμένα ή συλλογικά, να οδηγήσουν σε αρνητική ενέργεια/υποβάθμιση αξιολόγησης:

- -Δημόσια οικονομικά: Αποτυχία μείωσης του δημόσιου χρέους/ΑΕΠ βραχυπρόθεσμα, για παράδειγμα λόγω υψηλότερων από το αναμενόμενο ελλειμμάτων ή αδύναμων οικονομικών επιδόσεων.

- -Μακροεντολή: Ανανεωμένοι δυσμενείς κραδασμοί στην ελληνική οικονομία που επηρεάζουν την οικονομική ανάκαμψη ή το μεσοπρόθεσμο αναπτυξιακό δυναμικό της Ελλάδας.

- – Διαρθρωτικά Χαρακτηριστικά: Οι δυσμενείς εξελίξεις στον τραπεζικό τομέα αυξάνουν τους κινδύνους για τα δημόσια οικονομικά και την πραγματική οικονομία, μέσω της αποκρυστάλλωσης ενδεχόμενων υποχρεώσεων στον ισολογισμό του κράτους ή/και της αδυναμίας ανάληψης νέων δανείων για τη στήριξη της οικονομικής ανάπτυξης.

Παράγοντες αναβάθμισης:

- Δημόσια Οικονομικά: Βελτιώνεται σταθερά η δημοσιονομική εικόνα ιδιαίτερα ο λόγος χρέους/ΑΕΠ που προκύπτει από τα χαμηλότερα ελλείμματα, την ισχυρή αύξηση του ΑΕΠ και το διατηρούμενο χαμηλό κόστος δανεισμού.

- Διαρθρωτικά: Συνεχής πρόοδος στη βελτίωση της ποιότητας των περιουσιακών στοιχείων για τις συστημικές τράπεζες, που συνάδει με την επιτυχή ολοκλήρωση των συναλλαγών τιτλοποίησης και τις χαμηλότερες χρεώσεις απομείωσης και οδηγεί σε βελτιωμένη παροχή πιστώσεων στον ιδιωτικό τομέα

- Μακροοικονομική: Βελτίωση του μεσοπρόθεσμου αναπτυξιακού δυναμικού και των επιδόσεων μετά το σοκ του Covid-19, ιδιαίτερα εάν υποστηριχθεί από την εφαρμογή του σχεδίου ανάκαμψης της ΕΕ και άλλες διαρθρωτικές μεταρρυθμίσεις

{kind=link}