Θετικά έκλεισε η προτελευταία εβδομάδα του Οκτωβρίου για το ελληνικό χρηματιστήριο, με το μήνα να εξελίσσεται απρόσμενα καλά για την αγορά, που ακολουθώντας τους διεθνείς δείκτες, έχει εξαιρετική πορεία, σπάζοντας την αρνητική παράδοση που έχει ο συγκεκριμένος μήνας.

- Κέρδη 3,50% για τον τραπεζικό κλάδο την εβδομάδα

- Άνοδος κατά 54,6% στο μέσο τζίρο το πενθήμερο

- Ο Οκτώβριος κάνει την έκπληξη με θετική πορεία για τις μετοχές

Χωρίς θεαματικές εξάρσεις και εξαλλοσύνες που θα μπορούσαν να οριοθετήσουν πέρασμα σε συνθήκες υπερβολών, η αγορά «έχτισε» σταδιακά άμυνες και υπερέβη το όριο των 900 μονάδων αυτή την εβδομάδα, έχοντας ως κεντρικό αρωγό τον τραπεζικό κλάδο.

Ο Γενικός Δείκτης ενισχύθηκε κατά 1,15% σε εβδομαδιαίο επίπεδο, ο FTSE 25 ενισχύθηκε κατά 1,32%, ο Mid Cap κέρδισε 2,35%, ενώ ο τραπεζικός δείκτης ξεχώρισε με άνοδο 3,50%. Από την πορεία των δεικτών φαίνεται ο πλουραλισμός στην άνοδο αλλά και η συμμετοχή του μεγαλύτερου τμήματος του ταμπλό.

Έτσι, και ενώ απομένουν τέσσερις συνεδριάσεις για την ολοκλήρωση του μήνα, ο Γ.Δ. ενισχύεται τον Οκτώβριο κατά 4,59%, ο FTSE 25 είναι στο +4,64%, ο Mid Cap +5,53%, ενώ ξεχωρίζει ξανά ο τραπεζικός κλάδος με άνοδο 8,61%. Από την αρχή του χρόνου, ο Γ.Δ. κερδίζει 11,87%, ο FTSE 25 ενισχύεται κατά 13,32%, ο Mid Cap καταγράφει ράλι +32,12%, ενώ ο τραπεζικός δείκτης είναι στο +13,75%.

Σημαντική άνοδος στην αξία συναλλαγών

Ο κρισιμότερος παράγοντας που προσέδωσε ποιότητα στην πορεία της αγοράς αυτή την εβδομάδα ασφαλώς ήταν η αύξηση της αξίας συναλλαγών που ενισχύθηκε κατά 54% έναντι της αμέσως προηγούμενης που ήταν στα 45,4 εκατ. ευρώ, φτάνοντας στα 70,4 εκατ. ευρώ. Πρόκειται για μια σημαντικότατη εξέλιξη, καθώς όπως κατ’ επανάληψη έχουμε σημειώσει στο CrisisMonitor.gr μόνο με σταθεροποίηση του μέσου τζίρου πάνω από τα 60-70 εκατ. ευρώ μπορούμε να δούμε υπέρβαση στο ελληνικό χρηματιστήριο.

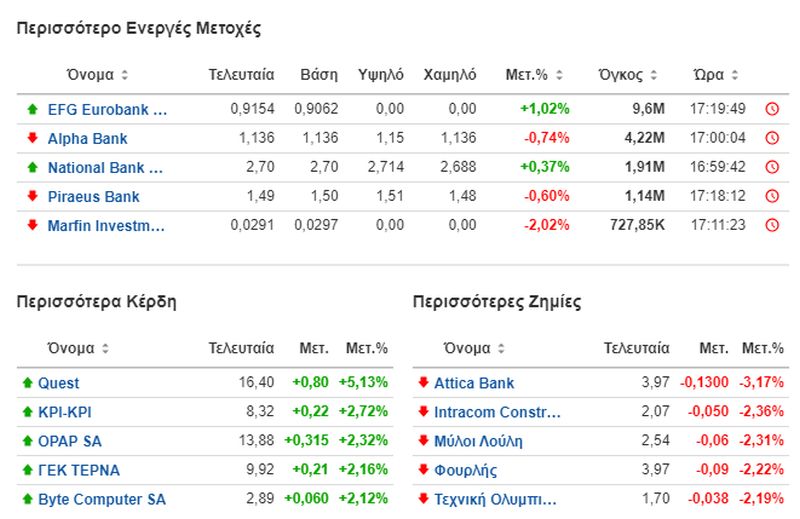

Κύριος καταλύτης για την αύξηση των συναλλαγών είναι η αφύπνιση του τραπεζικού κλάδου που ανέβασε σημαντικά στροφές αυτή την εβδομάδα, δεσπόζοντας σε όγκους και τζίρους, με αιχμές τις Eurobank, Alpha Bank και Εθνική. Οι επενδυτές έχτισαν θέσεις στον κλάδο αυτή την εβδομάδα, προσδοκώντας σε βελτιωμένα αποτελέσματα 3ου τριμήνου.

Μάνος Χατζηδάκης (Beta AXE): Χτίζει δυναμική ανόδου

Με δυναμικό τρόπο ο Γενικός Δείκτης έκλεισε την εβδομάδα πάνω από τις 900 μονάδες ακολουθώντας το διεθνές κλίμα. Βασικός αρωγός της ανοδικής κίνησης ήταν ο τραπεζικός κλάδος, η συμπεριφορά του οποίου έχει αλλάξει σημαντικά μετά τις πρόσφατες αυξήσεις κεφαλαίου αλλά και την προσθήκη σε δείκτες που παρακολουθούν κυρίως διεθνή επενδυτικά κεφάλαια.

Σταδιακά οι τρεις συστημικές τράπεζες προσεγγίζουν τα προ πανδημίας επίπεδα διαπραγμάτευσης υποστηριζόμενες από την θετικότερη προοπτική που καταγράφεται στην πορεία του ΑΕΠ για φέτος και του χρόνου καθώς και από την πρόοδο που έχει συντελεστεί στην μείωση των κόκκινων δανείων.

Την ίδια στιγμή η ανακοίνωση επιχειρηματικών συμφωνιών (Ναυπηγεία Ελευσίνας, Cosmos, ΔΕΔΔΗΕ, Casino Ελληνικού) συνεχίζεται με ικανοποιητικό ρυθμό ενώ το εγχείρημα της ΑΜΚ της ΔΕΗ βρίσκεται ένα βήμα πριν την ολοκλήρωση του με την τιμή της μετοχής να έχει ανακάμψει πλήρως ανεβάζοντας τις προσδοκίες για το τελικό ύψος της αύξησης.

Μέσα στην εβδομάδα η ομολογιακή έκδοση της Capital Product συγκέντρωσε κεφάλαια 800 εκατ. ευρώ, μια όχι και τόσο ευκαταφρόνητη ρευστότητα που σίγουρα υποδηλώνει ένα έμπρακτο ισχυρό ενδιαφέρον για αποδόσεις. Ο Οκτώβριος έχει πλέον πιθανότητες να πάρει πίσω όλο το χαμένο έδαφος του Σεπτεμβρίου (-6,3%) και με υποστήριξη από νέα (ΔΕΗ, αποτελέσματα εταιρειών, επιχειρηματικές συμφωνίες) να δημιουργηθούν προϋποθέσεις για ένα year-end rally κλείνοντας την ψαλίδα των αποδόσεων με τις ξένες αγορές.

Τεχνικά δεδομένα

Τεχνικά, ο Γενικός Δείκτης με αργό αλλά σταθερό τρόπο έχει καταφέρει να ξεπεράσει δύσκολα και απαιτητικά επίπεδα αντίστασης οδεύοντας εκ νέου για την κορυφή των 930 μονάδων. Τα συναλλακτικά δεδομένα έχουν βελτιωθεί αισθητά (+54%) και αποτελούν προαπαιτούμενο παραμονής του δείκτη πάνω από τις 900 μονάδες. Η αλλαγή στην διαγραμματική απραξία ήρθε από τις τραπεζικές μετοχές, ο κλαδικός δείκτης των οποίων δείχνει μετά από καιρό έτοιμος να κάνει την υπέρβαση και να μπει σε θέσει οδηγού για τον Γενικό Δείκτη.

Ήδη υπάρχει μια πρώτη δοκιμή εξόδου από το εύρος διαπραγμάτευσης του τραπεζικού δείκτη που έρχεται από τον φετινό Ιούνιο δίνοντας ένα ανοδικό περιθώριο έως και 27%. Η συμπεριφορά του εν λόγω δείκτη θα είναι κομβική για την υπόλοιπη αγορά καθώς οι τραπεζικές μετοχές έχουν υποαποδώσει σημαντικά από τον Μάρτιο του 2020 και θα μπορούσαν να πάρουν την σκυτάλη της ανόδου από μετοχές που εμφανίζονται «κουρασμένες» και βρίσκονται σε στασιμότητα εδώ και καιρό.

Η συνολικά θετική εικόνα της αγοράς σε σήματα αγορών από βραχυπρόθεσμους και μεσοπρόθεσμους δείκτες και το δυνητικό περιθώριο που υπόσχεται ο RSI τοποθετούν τον επόμενο θεωρητικό πήχη αντίστασης του Γενικού Δείκτη στις 930 μονάδες. Την Δευτέρα ξεκινάει η διαπραγμάτευση των ομολόγων της Capital Product στην Κύρια Αγορά του Χ.Α..

Movers & Shakers

Η ατζέντα της επόμενης εβδομάδας

Την προσεχή Τρίτη, πριν το άνοιγμα της συνεδρίασης η Μυτιληναίος θα ενημερώσει την επενδυτική κοινότητα για τα αποτελέσματα του γ’ τριμήνου. Την τελευταία ημέρα του μήνα ολοκληρώνεται η περίοδος υπολογισμού της σταθμισμένης τιμής διαπραγμάτευσης για την επανεπένδυση του μερίσματος του ΟΠΑΠ (22 έως 29 Οκτωβρίου).

Οι δημοσιεύσεις των αποτελεσμάτων γ’ τριμήνου των εισηγμένων εταιριών στις ΗΠΑ συνεχίζονται με εντονότερο ρυθμό ανοίγοντας την σκηνή για τις κυριότερες εταιρείες πληροφορικής.

Στις κυριότερες από αυτές επισημαίνουμε τις εξής: 25/10: Facebook 26/10: 3M General Electric, AMD, Alphabet, Microsoft, Twitter, Visa 27/10: Boeing, Coca Cola, McDonalds,Spotify, Ford, Gilead 28/10: Caterpillar, Mastercard, Apple 29/10 Alibaba, Aon, Chevron, Exxon Mobil, Berkshiore. Επισημαίνεται ακόμα ότι σε επίπεδο μακροοικονομικών ανακοινώσεων οι αγορές αναμένουν τις αποφάσεις της ΕΚΤ για τα επιτόκια την προσεχή Πέμπτη 28 Οκτωβρίου.

{kind=link}