Προβληματισμό και συζητήσεις σε όλη τη χρηματιστηριακή αγορά έχουν προκαλέσει οι διαρκείς πιέσεις που δέχεται κατά τη διάρκεια του Σεπτεμβρίου η μετοχή της Lamda Development. Έως τη συνεδρίαση της Τετάρτης που επιτέλους έβγαλε αντίδραση, η Lamda Development κάθε άλλο παρά εικόνα μετοχής ενός ομίλου που έχει υπό την πλήρη διαχείρισή του το μεγαλύτερο project ανάπλασης στην Ευρώπη παρουσίασε το τελευταίο διάστημα.

Παράλληλα, θυμίζουμε ότι είχε υστερήσει και κατά τη διάρκεια του Αυγούστου, συγκριτικά με την επίδοση του Γενικού Δείκτη αλλά και της υπόλοιπης αγοράς.

H συμπεριφορά της μετοχής κρίνεται – το λιγότερο – προβληματική, καθώς φαίνεται πως υπάρχουν διαρκείς πωλήσεις από κάποια χαρτοφυλάκια, για λόγους ανεξήγητους – ή μη ορατούς ακόμα – στην ευρύτερη αγορά. Είναι χαρακτηριστικό ότι η μετοχή της Lamda Development (έως την Τρίτη 21/9) είχε 14 αρνητικά κλεισίματα στις 15 συνεδριάσεις του Σεπτέμβρη, συμπληρώνοντας ένα αρκετά σπάνιο αρνητικό σερί, τουλάχιστον για μετοχή του FTSE 25.

Την Τρίτη η μετοχή έκλεισε στα 7,39 ευρώ με νέα πτώση 1,40%, ενώ σ’ αυτές τις 15 συνεδριάσεις του Σεπτέμβρη υποχωρεί κατά 10,91%. Η κεφαλαιοποίηση του ομίλου διαμορφώνεται στα 1,306 δισ. ευρώ, που τον φέρνει στη 16η θέση στο σύνολο του ελληνικού χρηματιστηρίου. Μάλιστα, σε επίπεδο 9μήνου 2021, ο τίτλος ενισχύεται μόλις 4,08%, υστερώντας έναντι τόσο του Γενικού Δείκτη (+10,55%), όσο και του FTSE 25 (+11,68%).

Η πορεία της μετοχής

Contrast αγοράς – πραγματικότητας;

Αυτή η εικόνα της μετοχής έρχεται σε αντίθεση με όλο το… ντόρο που είχε γίνει τα τελευταία χρόνια αλλά και το πρώτο 7μηνο του 2021, αναφορικά με το τι σημαίνει πραγματικά η έναρξη των εργασιών για τη μεγαλύτερη ανάπλαση στην Ευρώπη. Θυμίζουμε ότι ολόκληρος ο επιχειρηματικός και πολιτικός κόσμος ανέμενε άμα του ξεκινήματος του project να ανάψει το… φιτίλι για όλα τα assets της χώρας, ότι θα έβαζε «φωτιά» στις αποτιμήσεις και θα ξεμπλόκαρε ευρύτερα τα επενδυτικά αντανακλαστικά στο χρηματιστήριο.

Οι εργασίες στο Ελληνικό έχουν ξεκινήσει, η έκταση έχει «κλειδώσει» στη Lamda Development, ενώ ήδη έχουν καταγραφεί τα πρώτα deals, αγορές γραφείων, δημιουργίας ξενοδοχείων και καταστημάτων, όπως οι συμφωνίες με την Πειραιώς Financial, την ΤΕΜΕΣ του Costa Navarino και τον όμιλο Fourlis.

Το ρίσκο εκτέλεσης του Ελληνικού

Για κάποιους αναλυτές, το execution risk για το… φαραωνικών διαστάσεων και έργο είναι μεγάλο και φαίνεται πως κάποιοι επενδυτές κάνουν δεύτερες και τρίτες αναγνώσεις. Επίσης, μια άλλη παράμετρος που πιθανότατα παίζει ρόλο στην «καθήλωση» της μετοχής, είναι ότι επίκειται η τελική ετυμηγορία για το καζίνο στο τέλος του μήνα, με την πορεία της μετοχής να μην… πανηγυρίζει και να μην προεξοφλεί θετικά.

Πάντως, οι πωλήσεις κατοικιών πάνε κάτι παραπάνω από καλά, είναι μεγαλύτερες ακόμη και από τις πιο αισιόδοξες προβλέψεις και φαίνεται πως θα είναι η κυρίαρχη… αιχμή «χτισίματος» ρευστότητας για τον όμιλο στην προσπάθεια να ανταπεξέλθει σε όλες τις πτυχές του τεράστιου έργου.

Θυμίζουμε πως προ πενήντα περίπου ημερών, στα τέλη Ιουλίου και ενώ η μετοχή ήταν στα 8,43 ευρώ, σε ανάλυσή της η Axia Research, τοποθέτησε την τιμή – στόχο για τη μετοχή στα 14,2 ευρώ, δίνοντας δηλαδή περιθώρια ανόδου περί το 75%, κάνοντας σύσταση αγοράς. Οι αναλυτές της Axia Research είχαν απαριθμήσει όλες τις γνωστές και άγνωστες αξίες και υπεραξίες που εμφορούνται από το έργο του Ελληνικού, συνδυαστικά με το timing της ανάκαμψης της ελληνικής οικονομίας.

Έτσι, είχαν τονίσει πως ο συνδυασμός της δημιουργίας NAV από το Ελληνικό και από τις υπάρχουσες δραστηριότητες τοποθετείται (προσαρμοσμένη στην παρούσα αξία) στα 2,5 δισ. ευρώ για τον όμιλο, ή στα 14,2 ευρώ ανά μετοχή.

Σε κάθε περίπτωση η εικόνα της μετοχής ενός ομίλου που «τρέχει» το project της μεγαλύτερης αστικής ανάπλασης στην Ευρώπη, ενός project πολυδιαφημισμένου και πολλαπλώς… αβανταρισμένου από πολλές πλευράς, συνιστά τουλάχιστον… ανορθογραφία και φέρνει εύλογο προβληματισμό.

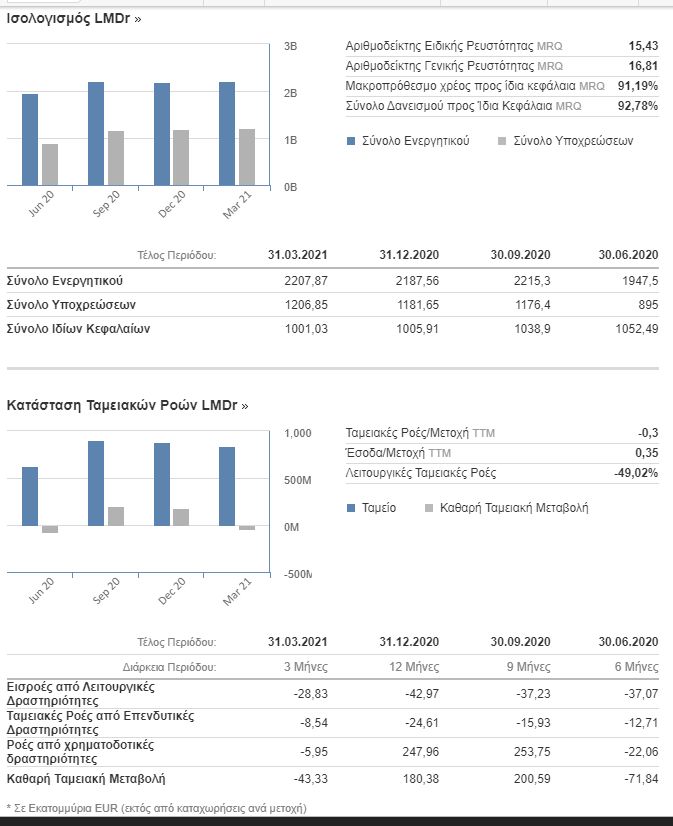

Η θεμελιώδης εικόνα

{kind=link}